Da mange lande melder om kæmpe hjælpepakker i form af skattelettelser og øget offentligt forbrug for at afbøde virkningen af inddæmningstiltagene forbundet med COVID-19, har Fisher Investment Norden bemærket, at de fleste nyhedsmedier går ud fra, at disse regeringer vil betale for tiltagene ved at stifte mere gæld. På baggrund af Fisher Investment Nordens løbende gennemgang af finansielle nyheder kan vi se, at dette giver anledning til ny bekymring blandt kommentatorerne, nemlig risikoen for, at større gæld vil påvirke disse landes kreditvurderinger negativt, hvilket vil gøre det vanskeligere for dem at optage lån. Selvom det er meget sandsynligt, at nogle lande – selv store lande – vil blive nedjusteret, mener vi, at et hurtigt kig på historien viser, at kreditvurderinger ikke påvirker renterne og investorernes vilje til at købe statsgæld i samme omfang, som mange tilsyneladende tror.

De kreditvurderinger, der holdes mest øje med, udsendes af tre internationalt anerkendte amerikanske kreditvurderingsbureauer: Moody’s, Standard & Poor’s og Fitch. Disse bureauer tildeler udstedere af gældsbeviser (primært nationale regeringer og selskaber) en bestemt kategori baseret på deres opfattelse af den relevante udsteders kreditværdighed – sandsynligheden for, at de fortsat vil betale forfaldne renter og hovedstol uden afbrydelser. Efter vores erfaring går mange investorer ud fra, at en højere kreditvurdering betyder lavere renter, hvilket gør det lettere at stifte ny gæld. Det er vores erfaring, at når der er risiko for, at kreditvurderinger nedjusteres, advarer mange kommentatorer i de finansielle medier om, at renten vil stige, og at det vil blive vanskeligere at optage lån, hvilket dermed øger risikoen for misligholdelse.

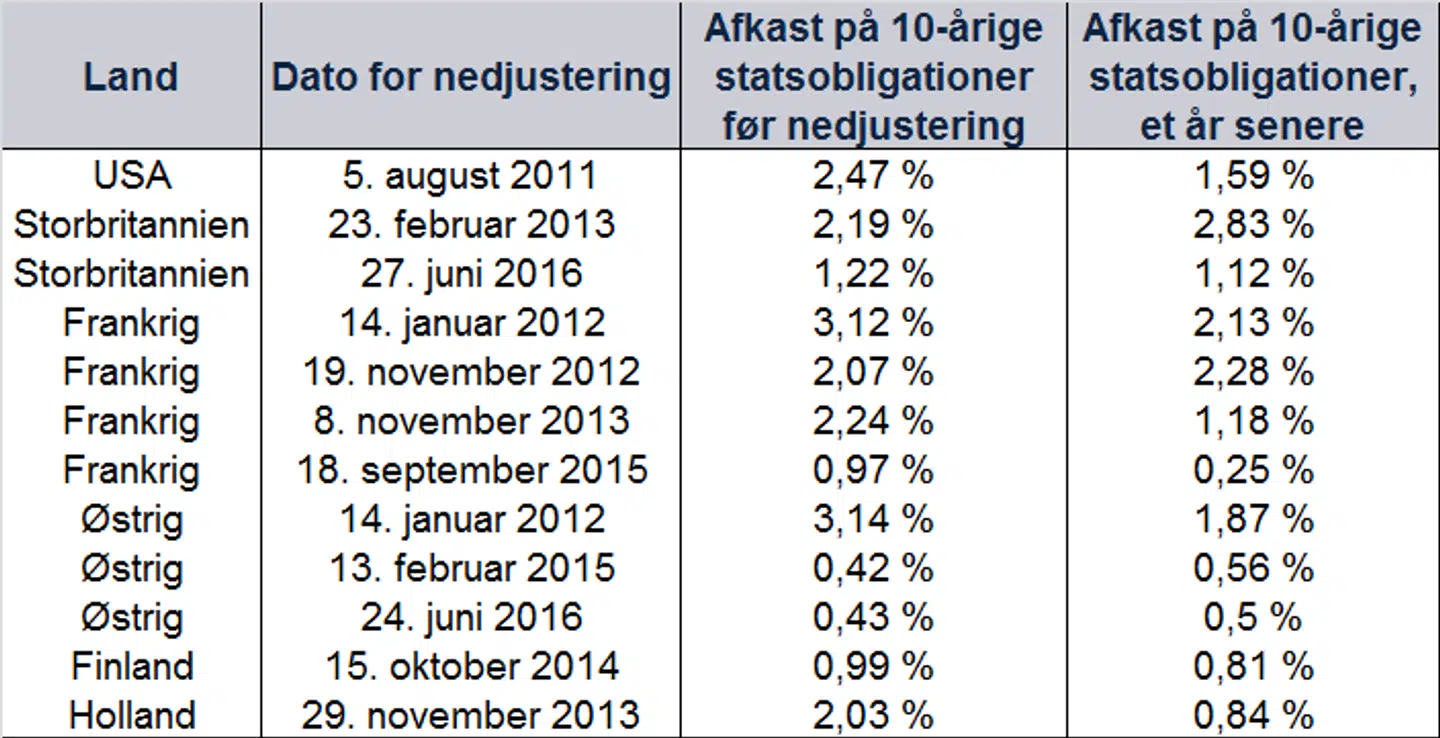

Den seneste tids nedjustering af kreditvurderinger understøtter imidlertid - efter vores mening - ikke den påstand. Som vist i figur 1 er adskillige større lande blevet nedjusteret fra den bedst mulige kreditvurdering af mindst et af de tre største kreditvurderingsbureauer. Nogle lande er blevet nedjusteret adskillige gange. Men i ingen af eksemplerne vist nedenfor steg afkastet på landenes 10-årige statsobligationer i forhold til det efterfølgende år. Nogle steg beskedent. Mange faldt. Efter vores opfattelse er dette bevis på, at kreditvurderinger ikke dikterer retningen for obligationsmarkedet.

For os giver det mening, at afkast på statsobligationer ikke ville stige voldsomt efter en nedjustering. Kreditvurderinger er ganske enkelt et udtryk for en holdning. Standard & Poor’s brugte rent faktisk dette som sit forsvar, da bureauet blev sagsøgt af den amerikanske stat på grund at sine kreditvurderinger af værdipapirer før finanskrisen i 2008, og kaldte sine egne vurderinger for opreklamering – en overdrivelse eller en form for reklamestunt. Disse vurderinger er ikke objektive af den simple grund, at de tre bureauer har en tendens til at have modstridende synspunkter. De er derimod det enkelte bureaus fortolkning af et lands økonomi, økonomiske vækstudsigter, politiske udvikling, aktuelle begivenheder og andre faktorer. Det er af afgørende betydning, at alt dette er almindeligt tilgængelig information – den samme information, som investorer har adgang til på globalt plan.

Vi mener, at rimeligt likvide obligationsmarkeder, som aktiemarkeder, er effektive – forstået på den måde, at kurserne hurtigt afspejler alle almindeligt kendte oplysninger. Derfor mener vi også, at man med rimelighed kan hævde, at når et bureau nedjusterer et land, så har markederne allerede indregnet den udvikling, der har ført til bureauets beslutning. Da Standard & Poor’s nedjusterede USA’s kreditvurdering i 2011, henviste de til politisk uenighed om budgettet og finansieringen af de offentlige udgifter – en debat, investorer havde været optaget af i ugevis. Da Standard & Poor’s og Fitch nedjusterede Storbritanniens kreditvurdering i 2016, henviste de til Brexit og forskellige analyser, der antydede, at det ville hæmme regeringens mulighed for at låne fra internationale investorer – endnu et velkendt emne set i lyset af de gentagne diskussioner af finansministeriets og Bank of Englands prognoser under hele Brexit-debatten. Nedjusteringerne af Frankrig, Østrig, Holland og Finlands kreditvurderinger under statsgældskrisen i euroområdet fandt sted efter mere end et års verdensomspændende diskussion om risikoen for et kollaps i den monetære union. Man kan vist med rimelighed sige, at intet af dette var ny information for investorerne.

Efter vores opfattelse ser markeder fremad, ikke bagud. Kreditvurderinger er holdningstilkendegivelser om tidligere begivenheder og spekulationer om, hvad der vil komme til at ske fremadrettet. Vi mener, at markederne indregner alt dette og derefter kommer videre, da kreditmarkederne reagerer på de samme fundamentale drivkræfter som normalt: udbud af og efterspørgsel på langsigtet statsgæld. Uanset kreditvurderingerne vil der hos private og institutionelle investorer, herunder banker og pensionskasser, være stor efterspørgsel på stabil statsgæld. Kreditvurderinger påvirker ikke dybden eller likviditeten af et lands kapitalmarkeder og heller ikke et lands evne til at betale sin gæld. Disse faktorer afhænger efter vores mening af, hvordan rentebetalingerne står i forhold til skatteindtægterne. I mange lande ligger renten på lange statslån nu tæt på et historisk lavpunkt, hvilket, vi mener, bør gøre det muligt for regeringer at betale for disse hjælpepakker relateret til Corona-virussen, uanset hvad kreditvurderingsbureauerne måtte mene om den sag.

Fisher Investments Norden er det navn, som Fisher Investments Luxembourg, Sàrl driver virksomhed under i Danmark (“Fisher Investments Norden”). Fisher Investments Luxembourg, Sàrl er et anpartsselskab, som er etableret og registreret i Luxembourg (selskabsregistreringsnr. B228486), som reguleres af det luxembourgske finanstilsyn, Commission de Surveillance du Secteur Financier (“CSSF”) og som har hjemstedsadresse på: K2 Building, Forte 1, 2a rue Albert Borschette, Third Floor L-1246 Luxembourg.

Dette dokument udgør Fisher Investments Nordens generelle holdninger og skal ikke betragtes som værende personlig investerings- eller skatterådgivning eller en afspejling af kundens resultater. Der gives ingen garanti for, at Fisher Investments Norden fortsat vil have disse holdninger, og de kan ændre sig over tid baseret på nye oplysninger, analyser eller fornyede overvejelser. Der er intet i dette dokument, som udgør en anbefaling eller et estimat om markedsforholdene. Dette dokument er alene vejledende. De aktuelle og fremtidige markeder kan afvige markant fra det heri angivne. Der er endvidere ingen garanti for, at de antagelser, der er anført i oversigterne indeholdt heri, er præcise. Investering i de finansielle markeder indebærer risiko for tab, og der er ingen garanti for, at den investerede kapital betales helt eller delvist tilbage. Tidligere resultater er ingen garanti for og giver ingen pålidelig indikation om fremtidige resultater. Værdien af investeringerne og deres afkast vil svinge i takt med udviklingen på de globale finansielle markeder og i de internationale valutakurser.