Når vi læser tip fra mediernes eksperter om, hvilke aktier man bør købe, ser vi et gennemgående tema: Mange nævner en akties udbytte som en god grund til at købe. Selvom højt udbytte ofte virker attraktivt, tror vi, at man ved at forstå, hvad udbytte er – og ikke er – finder ud af, hvorfor den bedste tilgang til aktieinvestering måske er ikke kun at jagte aktier med højt udbytte.

For det første kan udbytte udbetales enten i aktier eller kontanter. Det førstnævnte gør ikke ret meget andet end at give aktionærer et større antal aktier, der repræsenterer udvandet ejerskab i virksomheden. Det holder i realiteten investorernes ejerandel konstant. Efter vores mening er det ikke en væsentlig ændring.

Kontantudbytte er heller ikke enormt positivt. Kort sagt er kontantudbytte en udbetaling fra virksomheden til dens aktionærer. Det ses ofte som en måde, hvorpå en virksomhed kan belønne loyale aktionærer ved at tilbagebetale en del af virksomhedens overskud til dem. Da kontantudbytte ofte rapporteres som “afkast” – den årlige udbyttebetaling som en procentdel af virksomhedens aktiekurs – ser vi ofte, at investorer og eksperter sammenligner dem med obligationsrenter. Men effektivt udbytte og renteudbetalinger fra statsobligationer eller virksomhedsobligationer er ikke synonyme. Når du køber en obligation, modtager du regelmæssig renteudbetaling, der er en lille procentdel af din hovedstol – og når gælden forfalder, får du din hovedstol tilbage. Derfor er renteudbetaling et afkast af din investering.

Kontantudbytte derimod er dit investeringsafkast. Generelt gælder det, at hvis en virksomhed udbetaler kontantudbytte, falder aktiekursen med det beløb, der er udbetalt i udbytte. Hvis for eksempel en virksomhed med en aktiekurs på DKK 50 udbetaler et udbytte på DKK 2, vil aktiekursen falde til DKK 48, når udbyttet er posteret. Grunden til dette er, at udbytte udbetales af virksomhedens samlede værdi. Hvis markedsværdien reduceres med DKK 2 per aktie, vil aktiekurserne falde med det samme beløb. Det er simpel matematik.

Vi mener ikke, at det faktum, at udbytte trækkes fra aktiekursen, gør det ringere, men det fremhæver, hvor vigtigt det er at beregne en virksomheds afkast korrekt, før du sammenligner det med en anden virksomheds afkast. Efter vores mening er det mest reelle billede af en virksomheds resultat dens “samlede afkast” – kursudvikling plus udbetalt udbytte, forudsat at udbytte reinvesteres i virksomheden. Hvis man udelader udbytte og kun sammenligner kursafkast, ser en udbyttebetalende aktie måske betydeligt værre ud end en ikke-udbyttebetalende aktie, som ikke har regelmæssige kontante udbetalinger, der reducerer aktiekursen. Efter vores mening ville dette ikke være mere markant end en simpel sammenligning mellem to effektive udbytter uden samtidig at tage højde for kursudviklingen.

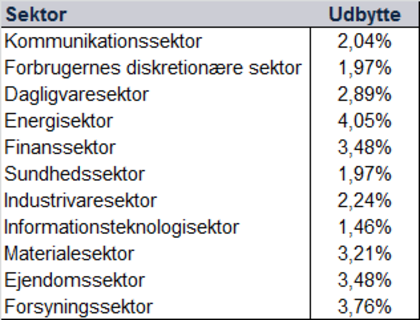

Vi mener også, at en vurdering af aktier baseret på samlet afkast i stedet for at fokusere på effektivt udbytte giver et større udvalg af investeringsmuligheder. Som det fremgår af bilag 1, er effektivt udbytte lavest i teknologisektoren, hvor mange virksomheder har tendens til at foretrække at reinvestere overskud i virksomheden med det formål at opnå stor vækst. Sundhedsområdet, der også er vækstorienteret, har også relativt lavere udbytte. Det samme gælder for forbrugernes diskretionære sektor, der har en tendens til at have en større eksponering over for en voksende økonomi end over for dagligvaresektoren og kommunikationssektoren, som indeholder adskillige højtprofilerede onlinetjenester, der plejede at være en del af teknologisektoren. Ingen af disse sektorer er bedre end de andre – historiske udbyttedata viser, at føringen mellem de forskellige sektorer skifter ofte og uregelmæssigt. Vi mener imidlertid, at man kan begrænse sine muligheder ved udelukkende at fokusere på effektivt udbytte i den tro, at kontantudbytte ikke er andet end afkast af den investerede kapital.

Bilag 1: Globalt effektivt aktiemarkedsudbytte pr. sektor

Fisher Investments Norden, filial af Fisher Investments Europe Limited, England (CVR-nummer 35243003). Fisher Investments Europe er autoriseret og reguleret af UK Financial Conduct Authority (FCA-nr. 191609) og registreret i England, (selskabsnr. 3850593). Fisher Investments Europe Limited har vedtægtsmæssig adresse på: 2nd Floor, 6-10 Whitfield Street, London, W1T 2RE, Storbritannien.

Fisher Investments Europe Limited outsourcer sin porteføljeforvaltningsfunktion til moderselskabet, Fisher Asset Management, LLC, som driver virksomhed under navnet Fisher Investments, og er stiftet i USA og reguleres af den amerikanske Securities and Exchange Commission. Investering i aktiemarkedet indebærer risiko for tab og der er ingen garanti for, at den investerede kapital tilbagebetales helt eller delvist. Tidligere resultater er ingen garanti for og ikke vejledende for fremtidige resultater. Værdien af din investering og dennes afkast varierer i forhold til de globale aktiemarkeder og de internationale valutakurser.