Droneangreb på saudiarabiske oliefelter. Øget spænding i Kashmir. Tyrkiet invaderer syriske grænseområder. Hvilken betydning har disse regionale konflikter for globale markeder, og hvordan bør investorer med langsigtede vækstmål gribe dem an? Her giver vi en grundlæggende forklaring på markedernes håndtering af vigtige geopolitiske begivenheder og beskriver de faktorer, vi hos Fisher Investments Norden mener, forklarer denne historik.

Regionale konflikter er ikke noget uvant for markederne. Desværre er sådanne konflikter nærmest konstante under både bull- og bear-markeder. USA's deltagelse i Koreakrigen i starten af 1950'erne og Cubakrisen i 1962 – en krise mellem USA og Sovjetunionen, der varede i 13 dage – forekom under bull-markeder. 1990'ernes bull-marked omfattede både den første Golfkrig og krigen i Bosnien, borgerkrige i Georgien og Afghanistan og den første krig i Tjetjenien. Bull-markedet fra 2003 til 2007 omfattede vedvarende kampe i Irak og Afghanistan, konflikten mellem Israel og Hizbollah og andre konflikter. Det nuværende bull-marked har klaret sig igennem Det Arabiske Forår, kampe i det østlige Ukraine og kampagnen mod Islamisk Stat i Syrien og Irak. Andre konflikter, herunder Falklandskrigen, begyndelsen på krigen i Afghanistan, Iran/Irak-krigen og den anden krig i Tjetjenien, startede eller fortsatte ind i bear-markeder.

Stigende spændinger og regionale konflikter forårsager ofte kortsigtet volatilitet på aktiemarkedet, men vores analyse af tidligere begivenheder viser, at de ikke har forårsaget bear-markeder. Efter vores mening kan usikkerhed forud for regionale konflikter påvirke aktiernes afkast. Men når først kampene begynder, stiger afkastene ofte igen. Det betyder efter vores mening ikke, at væbnede konflikter er godt for markederne. Vi tror snarere, at det er fordi udbruddet af konflikten fjerner usikkerheden om, hvorvidt der vil blive væbnede kampe. Dermed kan investorerne vurdere situationen rationelt, se, at den kun påvirker en lille del af den globale økonomi, og måle den sandsynligvis mindre indflydelse på virksomhedens overskud. Selvom vi er klar over, at det lyder kynisk, kan markeder tilsyneladende reagere sådan nogle gange. Vi mener, at det er afgørende at acceptere den tendens for at kunne vurdere geopolitiske risici korrekt.

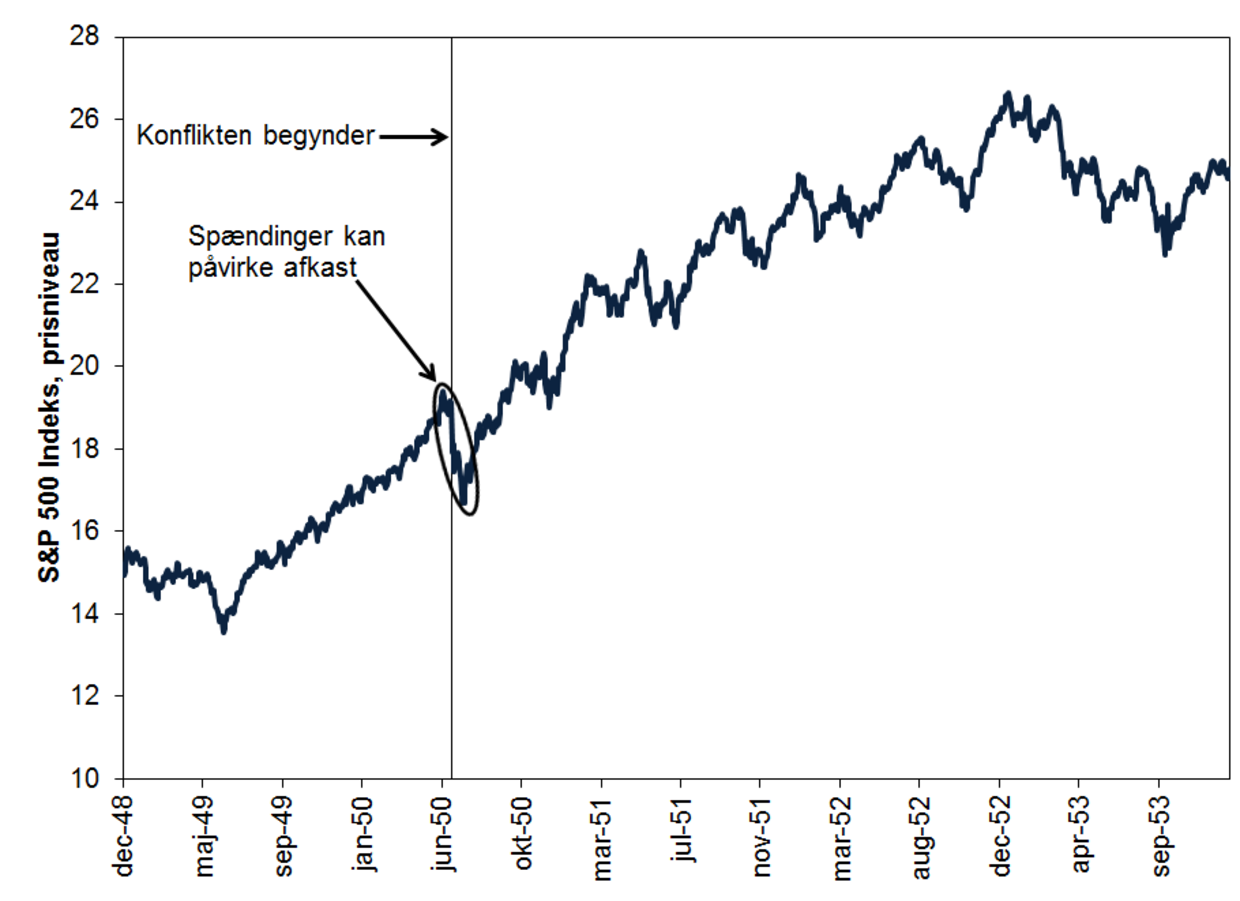

Denne tendens er tydelig i perioden omkring starten på Koreakrigen som vist i figur 1.

Figur 1: Koreakrigens spændinger forårsagede ikke et bear-marked

De amerikanske aktiemarkeder var også volatile i tiden, der ledte op til starten af Golfkrigen i januar 1991. På det tidspunkt var de globale aktier begyndt at stige igen efter bear-markedet, der herskede fra 4. januar til 28. september 1990. Bear-markeder ender typisk med et hurtigt opsving, og i starten så det ikke ud til, at dette opsving ville være nogen undtagelse. I starten af december 1990, da usikkerheden forbundet med USA's potentielle intervention i krigen mellem Irak og Kuwait eskalerede, bremsede opsvinget imidlertid. Men selv ikke en regional konflikt, der omfattede verdens største økonomi, kunne forhindre opsvinget i at fortsætte igen, efter at kampene var startet og usikkerheden ophørt.

Figur 2: Usikkerhed omkring Golfkrigen fik ikke markederne til at køre af sporet

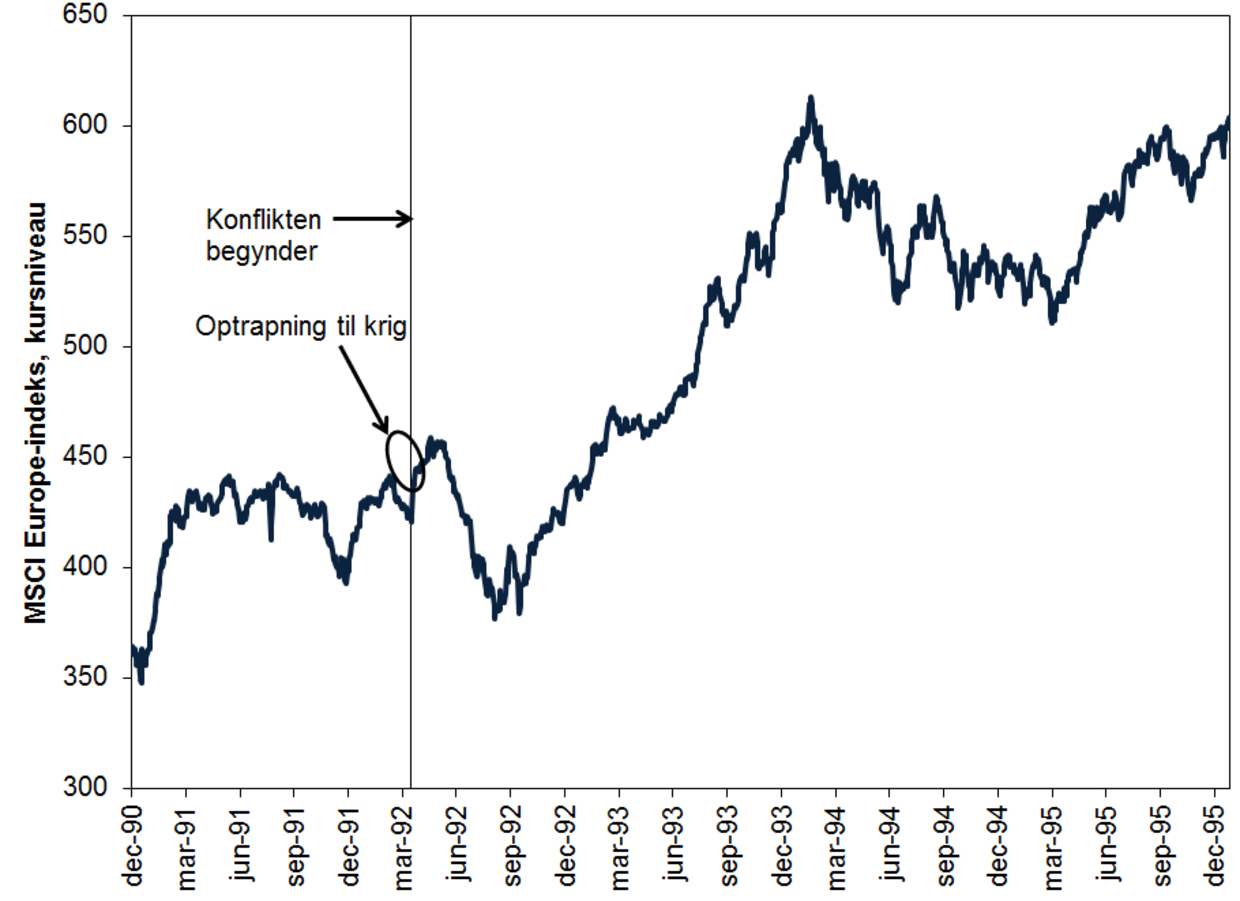

Man kan måske hævde, at Golfkrigen og Koreakrigen ikke forstyrrede markedsudviklingen, fordi de ikke fandt sted i eller i nærheden af større økonomiske centre. Konflikter, der forekommer tæt på kommercielle centre, har imidlertid heller ikke gjort en ende på bull-markeder. Tænk for eksempel på krigen i Bosnien. Den strakte sig over flere år og fandt sted på europæisk jord med forfærdelige ødelæggelser og tab af menneskeliv til følge. Optrapningen til krigen, der officielt fandt sted fra februar 1992 til december 1995, påvirkede de europæiske markeder negativt. Alligevel begyndte markederne at stige igen kort tid efter, at kampene var begyndt. Fremgangen blev afsporet i 1992 som følge af valutakrisen i Europa og den regionale recession, der fulgte efter. Disse økonomiske problemer skyldtes imidlertid konsekvenserne af landenes - i sidste ende - mislykkede bestræbelser på at forsvare den europæiske valutakursmekanisme. Aktierne genoptog stigningen senere det år og fortsatte denne stigning, selvom de tragiske begivenheder i det tidligere Jugoslavien fortsatte – herunder Srebrenica-massakren i 1995.

Figur 3: Markederne holdt ud under krigen i Bosnien

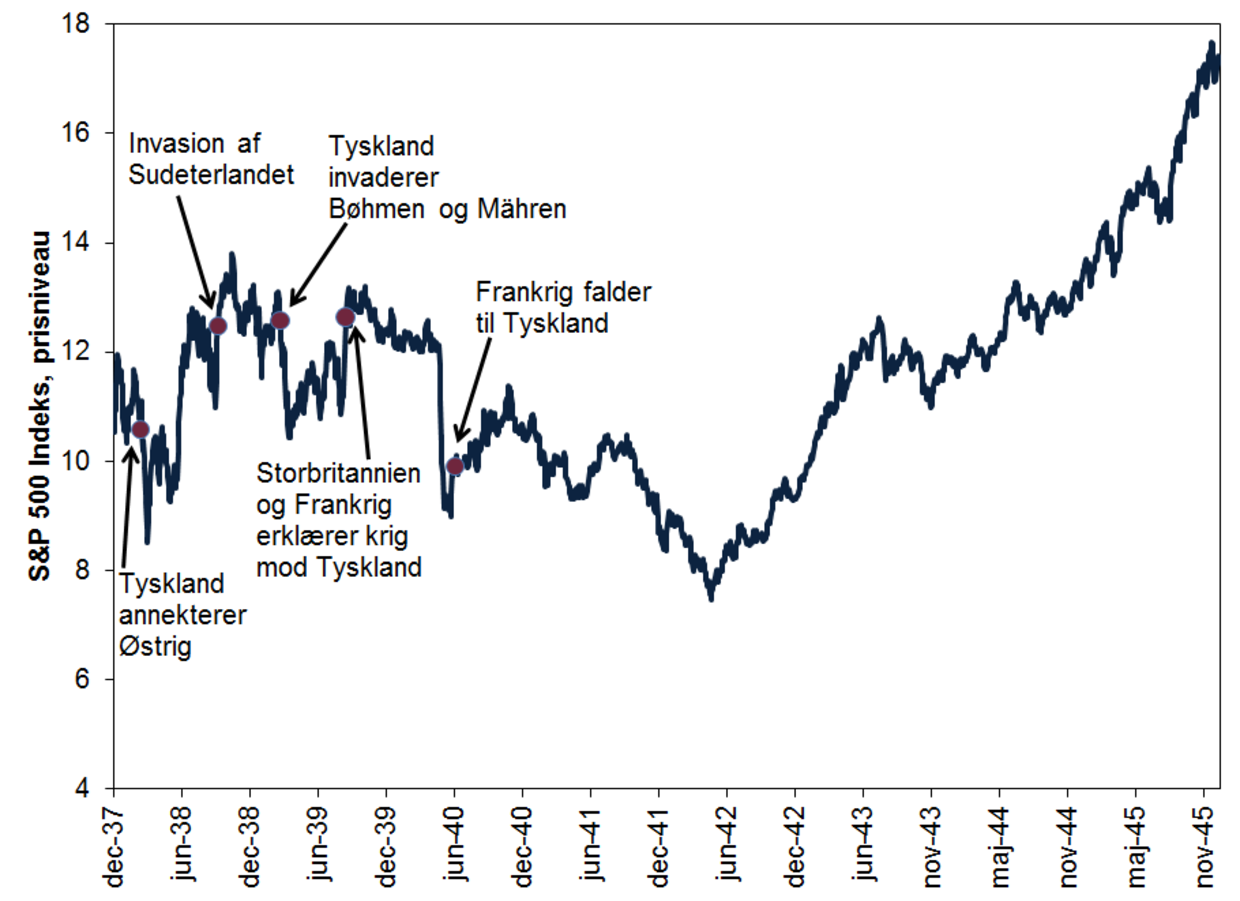

Siden pålidelige aktiemarkedsdata blev tilgængelige i slutningen af 1925, har kun starten af 2. Verdenskrig i Europa været stor nok til at afslutte et globalt bull-marked.

Figur 4: 2. verdenskrig og aktieafkast

I starten af 1938 steg de amerikanske aktier igen efter det bear-marked, der var startet tilbage i marts 1937 på grund af pengepolitiske fejl, og den amerikanske økonomi viste tegn på fremgang efter en recession. Alligevel sluttede opsvinget lige omkring Tysklands invasion og annektering af Sudeterlandet i oktober 1938, hvilket tydeliggjorde Hitlers territoriale ambitioner i Europa. Vi tror, at markederne dengang var nødt til at kæmpe med den hurtigt stigende sandsynlighed for en enorm konflikt, der ville sprede sig i hele Europa, og som ville tage frygteligt mange liv og ødelægge ejendom og økonomisk produktion. Selv da stod det fulde omfang først klart ved Frankrigs chokerende fald i maj/juni 1940. Da krigen blev intensiveret på kontinentet såvel som i Storbritannien, Japan, Rusland og USA, faldt aktiekurserne i årevis. Men på trods af dette startede et nyt bull-marked i 1942, tre år før krigens afslutning i 1945.

Selvom data fra tiden omkring 1. verdenskrig er knap så pålidelige, tyder historikeren Niall Fergusons bog The Ascent of Money i høj grad på, at 1. verdenskrig påvirkede markederne på lignende måde. Til trods for, at amerikanske aktiemarkedsdata fra den tid kan diskuteres, viser de også, at amerikanske jernbaneaktier og andre virksomheder oplevede nedgang under krigen.

Efter vores mening kræver det en stor krig, hvor stormagter er i konfrontation på global skala, før kapitalmarkederne lider tab, der er store nok til at forårsage et bear-marked.

Det er derfor vores opfattelse, at når regionale spændinger bryder ud, er det bedste, investorer kan gøre, at spørge sig selv, om der er en sandsynlighed for, at konflikten vil blive global. Og selv hvis en konflikt implicerer større nationer, vil det formentlig ikke være nok til at få aktiekurserne til at falde over længere tid, medmindre kampene spreder sig til store dele af den globale økonomi og dermed påvirker handel og produktion negativt i betydeligt omfang.

Fisher Investments Norden er det navn, som Fisher Investments Luxembourg, Sàrl driver virksomhed under i Danmark (“Fisher Investments Norden”). Fisher Investments Luxembourg, Sàrl er et anpartsselskab, som er etableret og registreret i Luxembourg (selskabsregistreringsnr. B228486), som reguleres af det luxembourgske finanstilsyn, Commission de Surveillance du Secteur Financier (“CSSF”) og som har hjemstedsadresse på: K2 Building, Forte 1, 2a rue Albert Borschette, Third Floor L-1246 Luxembourg. Fisher Investments Norden uddelegerer visse aspekter af den daglige investeringsrådgivning, porteføljeforvaltning og handelsfunktionerne til de tilknyttede virksomheder. Dette gælder især udarbejdelse af rapporter om investeringers egnethed, der til dels udarbejdes af Fisher Investments Europe Limited, der driver virksomhed under navnet Fisher Investments UK ("Fisher Investments UK"), og de daglige beslutninger, der træffes i forbindelse med porteføljestrategien, der varetages af Fisher Asset Management, LLC, der driver virksomhed under navnet Fisher Investments ("Fisher Investments"). Selskabets handelsfunktioner kan udføres af Fisher Investments Norden, Fisher Investments UK eller andre tilknyttede virksomheder.

Investering i de finansielle markeder indebærer risiko for tab, og der er ingen garanti for, at den investerede kapital betales helt eller delvist tilbage. Tidligere resultater er ingen garanti for og giver ingen pålidelig indikation om fremtidige resultater. Værdien af investeringerne og deres afkast vil svinge i takt med udviklingen på de globale finansielle markeder og i de internationale valutakurser.