Der er mange måder at klassificere aktier på, f.eks. efter sektor og land eller region. Fisher Investments Norden mener, at en anden nyttig metode er at skelne mellem to primære typer investeringsstile, nemlig værdi og vækst. Fra et globalt, ”top-down”-perspektiv (hvilket betyder, at man tager brede kategorier i betragtning, før man vælger individuelle aktier) kan det være nyttigt at vide, hvordan sektorer, lande og regioner overlapper værdi- og vækstegenskaber, når du skal afgøre, hvilken vægtning de skal have i din portefølje.

Lad os starte med at spørge, hvad er værdi- og vækstinvestering? Selvom der findes forskellige kriterier, er det vores erfaring, at værdiinvestorer typisk søger at købe aktier til en lav kurs i forhold til deres værdiansættelse – som at sammenligne aktiekursen med virksomhedsoverskud per aktie, udbytte eller salg. Vækstinvestorer derimod har en tendens til at se bort fra værdiansættelser og i stedet fokusere på virksomheder med bedre salg end forventet eller større overskudsvækst i forhold til det generelle marked.

Læs også: Breakeven kan blive en dyr affære på langt sigt

De to stile har imidlertid også mere dybtgående karakteristika. Værdiorienterede virksomheder har en tendens til at være økonomisk følsomme og have større gæld, hvilket betyder, at udsigterne for den bredere økonomi i høj grad påvirker disse virksomheders muligheder. Sådanne virksomheder har også en tendens til at søge at belønne deres aktionærer ved at give dem del i overskuddet i form af udbytte i stedet for at reinvestere overskuddet med henblik på at skabe vækst. Efter vores erfaring betragter investorer typisk vækstvirksomheder som virksomheder, der drager fordel af faktorer for indtjenings- og omsætningsvækst og som er mindre følsomme over for økonomiske forhold – deres vækst afhænger ikke primært af den økonomiske cyklus, men nærmere af vedvarende tendenser i økonomien og samfundet. Det omfatter f.eks. en stigning i online detailhandelen eller virksomheder, der lagrer data hos højteknologiske eksterne datalagringsfaciliteter. Ofte har de også en stærk produktudvikling, stor overskudsmargin og en stigende markedsandel drevet af innovation i de områder, hvor de konkurrerer.

Værdi- og vækstvirksomheder findes ofte i bestemte sektorer. Værdiaktier er traditionelt koncentreret inden for finans-, industri- og energisektoren. Informationsteknologi- og sundhedssektoren har typisk vækstegenskaber. Dette er imidlertid ikke skarpt afgrænset. Kommunikationssektoren indeholder f.eks. den værdiorienterede industrigruppe, diversificeret telekommunikation, der omfatter mange veletablerede telefonselskaber. Den indeholder samtidig også industrigruppen, internetmedier og -tjenester, der består af vækstorienterede søgemaskiner og sociale medievirksomheder, som indtil for nylig blev kategoriseret som teknologiaktier. Eller tag for eksempel diskretionære forbrugsgoder. De fleste aktier i denne sektor er økonomisk følsomme og kommer fra konjunkturfølsomme værdiselskaber. Sektorens største industrigruppe er imidlertid internetdetailhandel, der har mange vækstegenskaber.

Læs også: COVID-19 og risikoen ved alene at satse på indtægtsskabende investeringer

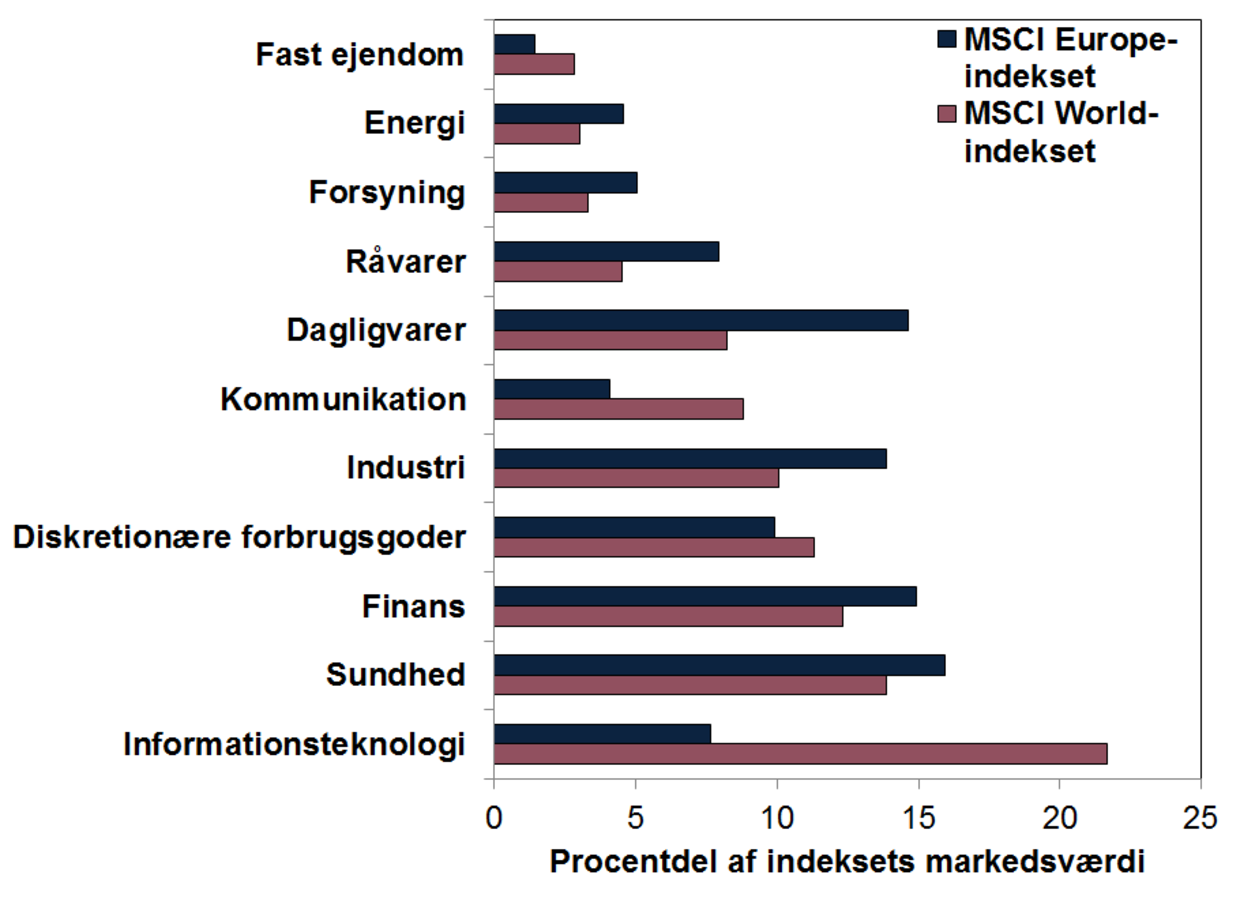

Lad os tage et kig på Europa for at se, hvordan du kan udnytte denne værdi- og vækstinvesteringstilgang. Som det fremgår af nedenstående figur, er den største forskel mellem MSCI Europe-indekset og MSCI World-indekset MSCI-Europe-indeksets relative mangel på informationsteknologi. Vægtningen af teknologi i Europe-indekset som en procentdel af markedsværdien er næsten en tredjedel af størrelsen på vægtningen af teknologi i World-indekset. Desuden er vægtningen af kommunikationssektoren i Europe-indekset under halvt så stor som vægtningen i World-indekset. I øvrigt hælder indeksets vægtning mod diversificerede telekommunikationsvirksomheder – en værdiorienteret præference. MSCI Europe-indekset har imidlertid også en meget større andel af finans, industri og energi.

Figur: Sektorvægtninger i MSCI Europe og MSCI World

Kort sagt hælder Europe-indekset kraftigt mod værdi. Fisher Investments Norden mener derfor, at det er vigtigt for investorer at vide, hvornår værdi- og vækstaktier typisk er en gunstig investering, når de skal afgøre, hvor meget de skal allokere til europæiske aktier i globale porteføljer. Vores analyser viser, at værdiaktier ofte – men ikke altid – klarer sig bedst i starten af et bull-marked (længere perioder med generelt stigende aktiekurser). Der er efter vores mening to primære årsager dette. For det første indikerer vores analyser, at på bunden af et bear-marked – et fundamentalt drevet bredt fald på aktiemarkedet på over 20 % – frygter mange investorer, at værdiorienterede virksomheder ikke vil overleve den typiske nedgang i økonomisk aktivitet (kaldet recession), der ofte følger efter bear-markeder. Under den panik, der typisk opstår, når et bear-marked når lavpunktet, bliver stemningen som regel overdrevent pessimistisk, og aktierne i værdiorienterede virksomheder værdiansættes ofte meget lavt. Denne panik tvinger markederne til at afspejle de yderst dystre forventninger. Det er vores erfaring, at et bull-marked typisk starter, når de første tegn på, at virkeligheden ikke bliver så negativ som frygtet, begynder at vise sig. For det andet er et typisk kendetegn for recessioner og bear-markeder, at mange mindre, værdiorienterede virksomheder har vanskeligt ved at få kredit, da banker og långivere frygter, at virksomhederne ikke vil være i stand til at betale pengene tilbage. Efterhånden som panikken aftager, bliver muligheden for at få kredit større, hvilket bidrager til at øge disse virksomheders levedygtighed. Vi mener, at det er en afgørende faktor for værdiaktiers typiske tidlige førerposition.

Læs også: Bør euroområdets gæld sammenlægges? Coronavirus-udgave

Investering i vækstorienterede selskaber vinder som regel frem i takt med, at bull-markederne når deres senere stadier – hvor vores research viser, at investorer, der fravalgte aktier i det foregående bear-marked, begynder at vende tilbage. Dette fortsætter som regel, efterhånden som flere investorer, der sætter spørgsmålstegn ved varigheden af den økonomiske vækst, foretrækker virksomheder, der synes at have evnen til at opnå vækst og overskud uanset omstændighederne.

I år har dog været usædvanligt, da vækstaktier førte an både under og efter nedgangen, der startede i februar.1 Selvom det er usædvanligt, er det også forståeligt, når man tager de unikke forhold i 2020 i betragtning. Efter vores mening forårsagede regeringernes pludselige nedlukninger i forbindelse med coronavirussen det rekordhurtige bear-marked.2 Værdiinvestorerne opgav aldrig at investere i værdiaktier, hvilket ifølge vores analyser normalt sker langt inde i et bear-marked. Markederne steg igen sidst i marts, før de værste økonomiske data blev offentliggjort.3 Øget risiko for en normal, længerevarende recession kan få værdiaktierne til at falde til niveauer langt under dem, der kan retfærdiggøres af virkeligheden. Det kan betyde, at der sker et skifte og de opnår førerposition. Fisher Investments Norden mener dog ikke, at de aktuelle forhold favoriserer dette scenarie. Efter vores mening er global økonomisk fremgang mere sandsynligt, efterhånden som landene gradvist genåbnes – på trods af lejlighedsvise stigninger i antallet af COVID-19-smittetilfælde.

At vide nogenlunde hvor vi befinder os i konjunkturcyklussen – og hvornår værdi- og vækstaktier klarer sig bedst – kan hjælpe dig med at træffe porteføljebeslutninger om investering på sektor-, lands- og regionsniveau.

Læs også: Hvad pessimisme kan fortælle investorerne om det næste bull-marked

Fisher Investments Norden er det navn, som Fisher Investments Luxembourg, Sàrl driver virksomhed under i Danmark (“Fisher Investments Norden”). Fisher Investments Luxembourg, Sàrl er et anpartsselskab, som er etableret og registreret i Luxembourg (selskabsregistreringsnr. B228486), som reguleres af det luxembourgske finanstilsyn, Commission de Surveillance du Secteur Financier (“CSSF”) og som har hjemstedsadresse på: K2 Building, Forte 1, 2a rue Albert Borschette, Third Floor L-1246 Luxembourg.

Dette dokument udgør Fisher Investments Nordens generelle holdninger og skal ikke betragtes som værende personlig investerings- eller skatterådgivning eller en afspejling af kundens resultater. Der gives ingen garanti for, at Fisher Investments Norden fortsat vil have disse holdninger, og de kan ændre sig over tid baseret på nye oplysninger, analyser eller fornyede overvejelser. Der er intet i dette dokument, som udgør en anbefaling eller et estimat om markedsforholdene. Dette dokument er alene vejledende. De aktuelle og fremtidige markeder kan afvige markant fra det heri angivne. Der er endvidere ingen garanti for, at de antagelser, der er anført i oversigterne indeholdt heri, er præcise. Investering i de finansielle markeder indebærer risiko for tab, og der er ingen garanti for, at den investerede kapital betales helt eller delvist tilbage. Tidligere resultater er ingen garanti for og giver ingen pålidelig indikation om fremtidige resultater. Værdien af investeringerne og deres afkast vil svinge i takt med udviklingen på de globale finansielle markeder og i de internationale valutakurser.

1 Kilde: FactSet, pr. 12/08/2020. Udsagn er baseret på MSCI World-indekset og MSCI World Growth-indekset, afkast med nettoudbytte, 31/12/2019-11/08/2020.

2 Ibid. Udsagn er baseret på MSCI World-indekset, afkast med nettoudbytte, 31/12/1969-23/03/2020.

3 Ibid. Udsagn er baseret på MSCI World-indekset, afkast med nettoudbytte, 23/03/2020-11/08/2020.