Fisher Investments Norden mener, at et afgørende element i vellykket langsigtet aktieinvestering er, at

man som investor deltager i bull-markeder – længerevarende perioder med generelt stigende

aktiekurser. Det lyder måske indlysende, at man skal investere i bull-markeder, men det kan være vanskeligt at se, hvornår et bull-marked er undervejs. Og hvor ulogisk det end måtte synes, så viser vores analyser, at et bull-marked normalt starter, når økonomiske data er meget ubehagelige.

Læs også: Sådan investerer du med stil

På baggrund af vores gennemgang af aktiemarkedernes historie kan vi konstatere, at de dystre nyheder og den udbredte pessimisme, vi oplever for øjeblikket, almindeligvis forekommer i et tidligt stadie af et bull-marked - én af årsagerne til, at vi er optimistiske med hensyn til aktiemarkedernes udsigter.

Hvilke grundlæggende faktorer driver aktiemarkederne? Vi mener, at aktierne ser 3-30 måneder frem i tiden og har størst fokus på de økonomiske og politiske forhold, der kan påvirke virksomhedernes overskud. Aktiekurserne reagerer efter vores mening primært på forskellen mellem virkelighed og forventninger, og hvor stemningen blandt investorerne påvirker forventningerne.

Læs også: Breakeven kan blive en dyr affære på langt sigt

Almindeligvis opstår et bull-marked efter vores opfattelse på grund af pessimisme: Investorer, der er blevet hårdt ramt under en forudgående afmatning, har derfor typisk meget lave forventninger. Under sådanne forhold er der også en tendens til, at økonomien er under pres. Økonomiske data såsom beskæftigelsesindikatorer og BNP (bruttonationalprodukt, et officielt mål for et lands samlede produktion), er typisk svage, hvilket også kan påvirke stemningen negativt.

Da aktierne ser frem i tiden, er det vores opfattelse, at de allerede afspejler den seneste fortid og de nuværende økonomiske forhold. Ifølge vores analyser vil den udbredte pessimisme, der er fremherskende ved afslutningen på et bear-marked, til sidst overgå virkeligheden.

Efter vores erfaring er det på dette tidspunkt, at aktierne kan ramme lavpunktet under et bear-marked, og et nyt bull-marked kan opstå. Det er dog vigtigt at bemærke, at dette ikke nødvendigvis betyder, at det økonomiske miljø er i bedring, men snarere, at når et nyt bull-marked opstår, kan afkast, der er blot en anelse bedre end frygtet, skabe lettelse og dermed få markederne til at stige. Og jo mere virkeligheden kan overgå forventningerne, jo mere, mener vi, at aktierne kan stige.

Læs også: COVID-19 og risikoen ved alene at satse på indtægtsskabende investeringer

Det er efter vores mening årsagen til, at der ofte er en manglende sammenhæng mellem aktier og økonomiske data på et tidligt stadie af et bull-marked. Indtjeningen er f.eks. ofte meget ringe i starten af et nyt bull-marked på grund af recession – kraftigt fald i den økonomiske vækst, der typisk varer mange måneder – hvilket normalt forekommer under et bear-marked.

Når et bear-marked når bunden, mener vi, at aktierne har afspejlet det fulde omfang af faldet i indtjeningen - og lidt til. Når dette forekommer, mener vi, at fremadrettede markeder begynder at forvente en lysere fremtid, hvilket omfatter en stigning i indtjeningen.

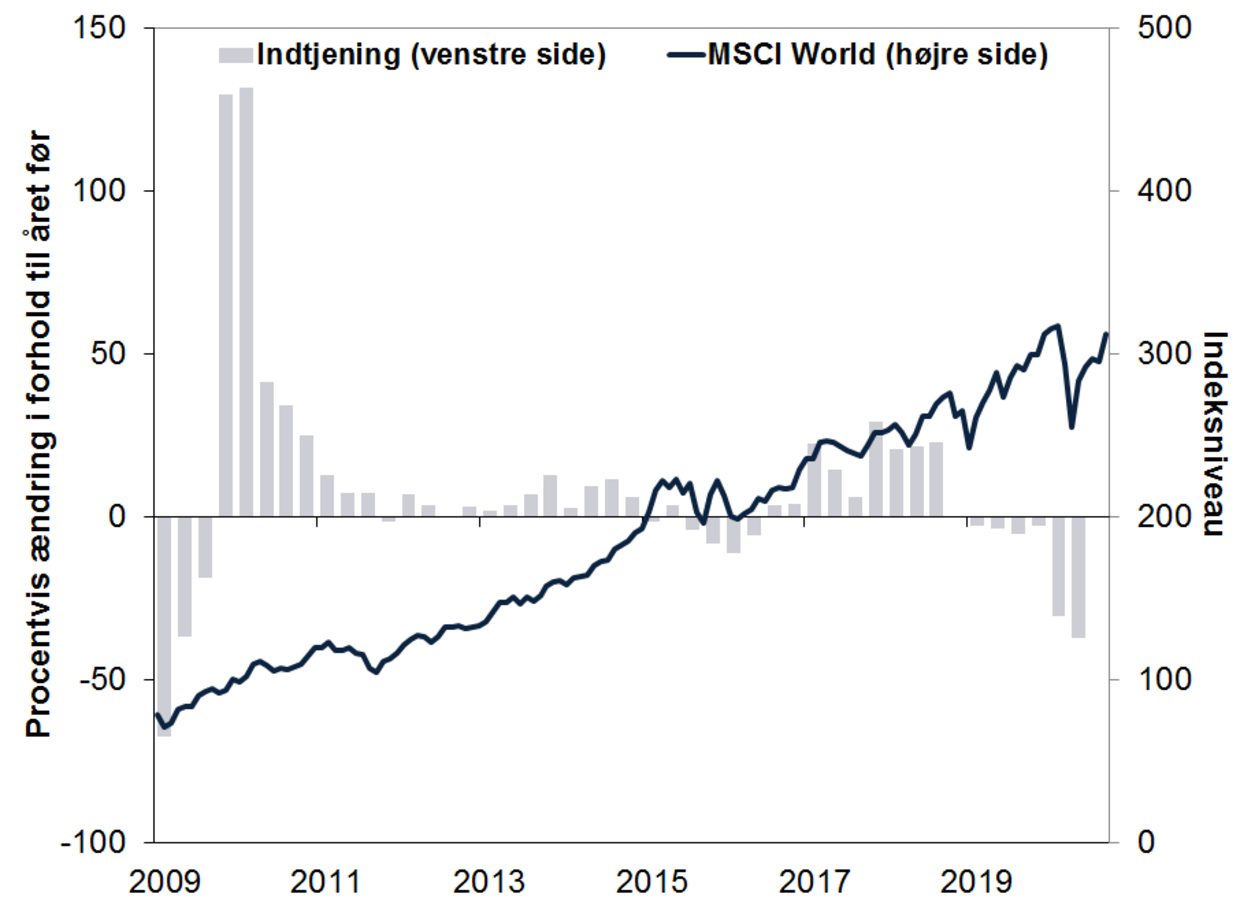

Tag for eksempel finanskrisen 2007-2009. Som man kan se i figur 1, begyndte MSCI World-indekset at stige i marts 2009 - flere måneder før recessionen sluttede1. Der blev først registreret vækst i indtjeningen i forhold til samme periode året før i 4. kvartal 20092. Selv under den meget kraftige afmatning i 2020, der var forbundet med nedlukningerne som følge af COVID-19, begyndte aktierne at stige i et nyt bull-marked den 23. marts.

Læs også: Bør euroområdets gæld sammenlægges? Coronavirus-udgave

Indtjeningsdata havde ikke engang nået at afspejle den voldsomme økonomiske afmatning, vi oplevede i foråret. Efter vores mening vidste aktieinvestorerne imidlertid generelt, at afkastene ville være frygtelige, tog højde for dem i aktiekurserne og rettede blikket fremad i tiden – efter de specifikke afkast.

Figur 1: Indtjeningscyklussen

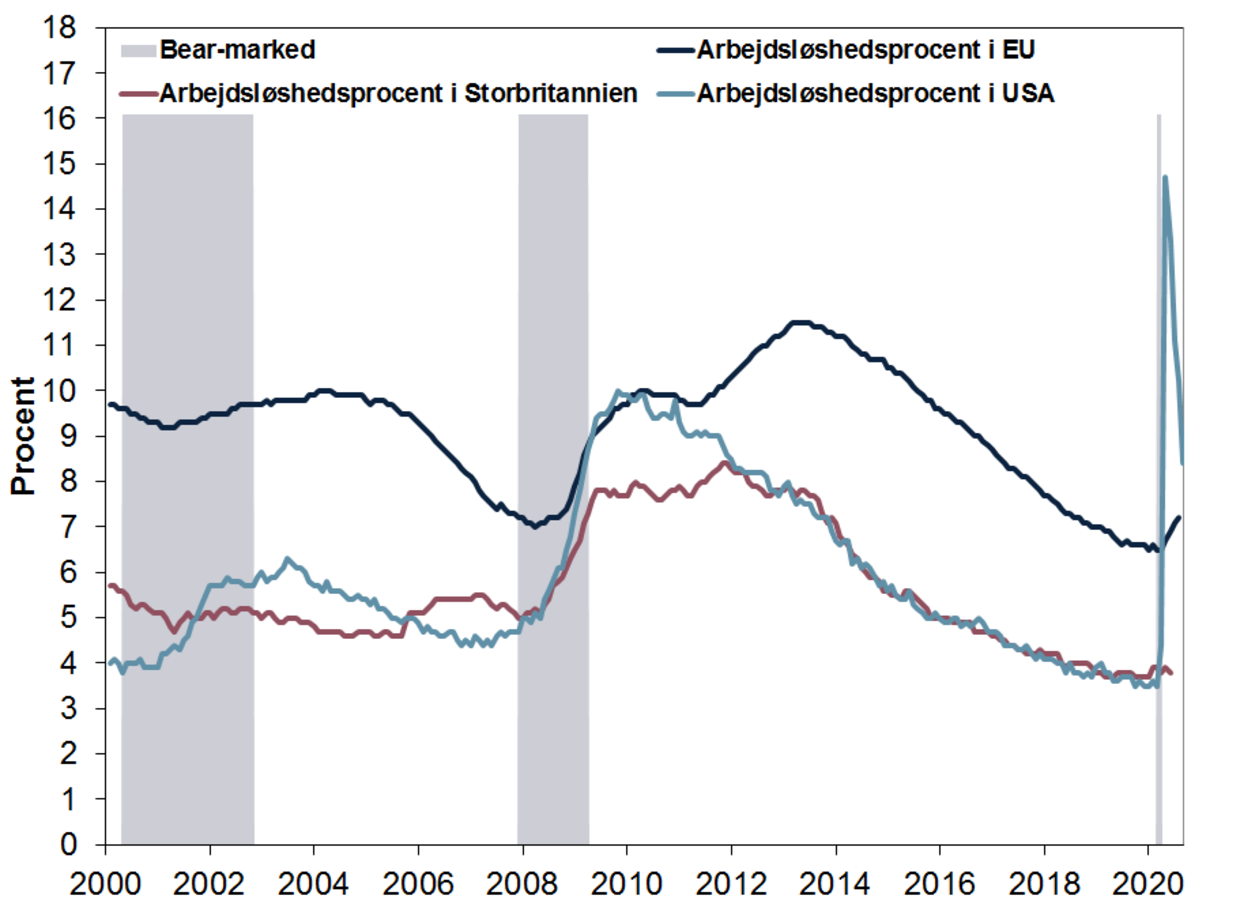

I starten af et bull-marked er arbejdsløsheden også ofte steget – eller endda stadig stigende. Vores regelmæssige gennemgang af finansielle publikationer viser, at mange hævder, at stor arbejdsløshed hindrer aktiemarkedet i at stige af mange forskellige årsager. Nogle af de kommentatorer, vi følger, mener, at virksomheders massefyringer forhindrer en holdbar genopretning. Andre antyder, at hvis økonomien ikke tilfører arbejdspladser, vil husholdningerne ikke bruge penge – hvilket også hæmmer den økonomiske vækst.

Læs også: Hvad pessimisme kan fortælle investorerne om det næste bull-marked

Historien indikerer imidlertid, at en høj og/eller stigende arbejdsløshedsprocent ikke forhindrer nye bull-markeder i at opstå (se bilag 2.) Årsagen til dette er efter vores mening følgende:

Arbejdsløshedstallene er særdeles bagudrettede. Vores analyser viser, at virksomhederne typisk afskediger medarbejdere som en sidste udvej – og er forsigtige med at foretage ansættelser efter en nedgang – på grund af de høje faste omkostninger, der ofte er forbundet med at ansætte og uddanne medarbejdere. I henhold til vores analyser fører økonomisk vækst som regel til nye arbejdspladser, ikke omvendt. Vi mener derimod, at markederne er den ultimative, førende indikator for vækst.

Figur 2: Historisk set har stor arbejdsløshed ikke forhindret bull-markeder i at opstå

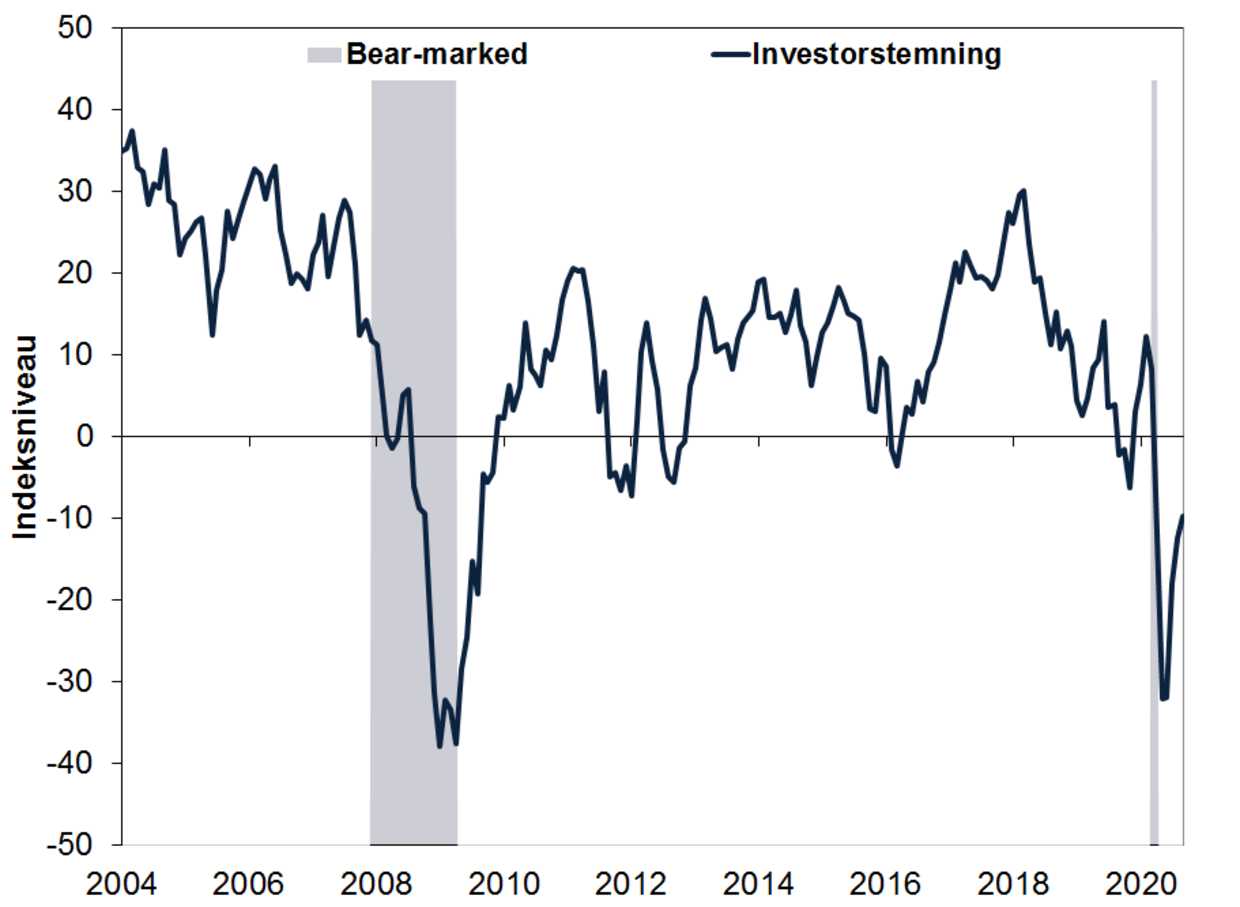

Starten af et nyt bull-marked er ofte også præget af en negativ stemning. Stemningsmålinger afspejler efter vores mening typisk, hvordan folk har det i et ganske bestemt øjeblik. I hårde økonomiske tider er stemningen generelt ikke særlig positiv. Voldsom pessimisme kan hæmme motivationen hvad angår muligheder i den nære fremtid og muligvis i overdrevent omfang påvirke troen på kommende vækst negativt. Sentix Economic Index, der undersøger investorer globalt vedrørende deres tillid til de økonomiske udsigter, illustrerer, hvor pessimistisk stemningen kan blive ved starten af et bull-marked (se fig. 3.)

Et resultat over nul antyder optimisme, hvorimod et resultat under nul indikerer pessimisme. Under bear-markedet 2007-2009 viste indekset, at respondenterne blev mere og mere pessimistiske – og tæt på det laveste niveau sluttede bear-markedet. Det er mere end en tilfældighed efter vores mening. Vi mener, at den negative stemning sænkede forventningerne til et punkt, hvor virkeligheden forholdsvis let kunne overstige dem. Indeksets resultater tidligere i år – især i april, hvor tallene nåede et lavpunkt, der ikke var set siden 2009 – ser efter vores mening ud til at gentage det, der skete i slutningen af bear-markedet 2007-2009.3

Figur 3: Bull-markeder skabes ofte på grund af pessimisme

Selvom markederne i dag er steget langt over deres lavpunkter, tvivler nogle af de kommentatorer, vi følger, ofte på, at aktierne vil rette sig. Denne form for skepsis og andre tidlige tegn kendetegner de forhold, der er tilstede på et tidligt stadie af et bull-marked, og det er for os et tegn på, at dette bull-marked først lige er ved at komme i gang.

Fisher Investments Norden er det navn, som Fisher Investments Luxembourg, Sàrl driver virksomhed under i Danmark (“Fisher Investments Norden”). Fisher Investments Luxembourg, Sàrl er et anpartsselskab, som er etableret og registreret i Luxembourg (selskabsregistreringsnr. B228486), som reguleres af det luxembourgske finanstilsyn, Commission de Surveillance du Secteur Financier (“CSSF”) og som har hjemstedsadresse på: K2 Building, Forte 1, 2a rue Albert Borschette, Third Floor L-1246 Luxembourg.

Dette dokument udgør Fisher Investments Nordens generelle holdninger og skal ikke betragtes som værende personlig investerings- eller skatterådgivning eller en afspejling af kundens resultater. Der gives ingen garanti for, at Fisher Investments Norden fortsat vil have disse holdninger, og de kan ændre sig over tid baseret på nye oplysninger, analyser eller fornyede overvejelser. Der er intet i dette dokument, som udgør en anbefaling eller et estimat om markedsforholdene. Dette dokument er alene vejledende. De aktuelle og fremtidige markeder kan afvige markant fra det heri angivne. Der er endvidere ingen garanti for, at de antagelser, der er anført i oversigterne indeholdt heri, er præcise. Investering i de finansielle markeder indebærer risiko for tab, og der er ingen garanti for, at den investerede kapital betales helt eller delvist tilbage. Tidligere resultater er ingen garanti for og giver ingen pålidelig indikation om fremtidige resultater. Værdien af investeringerne og deres afkast vil svinge i takt med udviklingen på de globale finansielle markeder og i de internationale valutakurser.

1 Kilde: FactSet, National Bureau of Economic Research and Centre for Economic Policy Research, pr. 14/09/2020. Udsagn er baseret på MSCI World-indekset, 03/09/2009, og komitéer til datering af konjunkturcyklus, juni 2009.

2 Kilde: FactSet, pr. 01/09/2020. MSCI World-indekset, resultat pr. aktie, 4. kvartal 2009.

3 Ibid. Sentix Economic Index, globalt samlet, april 2020.