Boligejerne håber på rentefald – realiteterne peger på det modsatte

Mange boligejere håber på, at 2026 bliver året med faldende realkreditrenter. Men udsigten til mærkbart lavere boligrenter er for nuværende begrænset. Forklaringen skal ikke findes i dansk økonomi, men i udviklingen i USA og euroområdet samt i et globalt marked præget af geopolitisk usikkerhed.

De lange renter i Danmark følger nemlig normalt USA, mens de korte renter følger euroområdet via fastkurspolitikken.

De lange renter holdes oppe

De lange danske realkreditobligationer prisfastsættes i et globalt marked, hvor amerikanske statsrenter er rettesnoren for de internationale investorer.

Når de amerikanske 10- og 30årige renter ligger højt, må danske obligationsrenter følge trop for at tiltrække kapital. Det er tilfældet nu.

Den amerikanske centralbank Federal Reserve har sænket renten moderat i 2025, men med en fortsat robust amerikansk økonomi og for høj inflation er større rentefald ikke i sigte.

Samtidig presser USA’s store budgetunderskud renterne op, fordi staten må udstede flere obligationer. Geopolitisk uro og bekymringer for mere vedvarende inflation løfter også de lange renter globalt.

På den baggrund forventer vi stort set uændrede 30årige realkreditrenter i 2026, mens vi forventer en lille stigning i 2027. Den effektive rente på et 30årigt fastforrentet lån med afdrag forventes derfor at stige fra 4,1 pct. ved årets indgang til 4,3 pct. ved indgangen til 2028.

De korte renter er også på vej op

De korte danske renter styres af udviklingen i euroområdet. Den europæiske økonomi klarede sig bedre end ventet i 2025, og Den Europæiske Centralbank (ECB) opjusteret da også deres forventninger til både vækst og inflation på december-mødet.

Her italesatte ECB også, at de vurderer, at den nuværende styringsrente på 2 pct. er passende, hvilket øger sandsynligheden for uændret eller højere renter fremadrettet.

Investorerne søger den højst mulige risikojusterede rente, så når de korte europæiske renter stiger, følger de danske efter. Derfor forventer vi stort set uændrede korte realkreditrenter i 2026 og en moderat stigning i 2027.

Bevægelsen er ikke kraftig, men afspejler et Europa med højere vækst og store gældsfinansierede finanspolitiske stimuli.

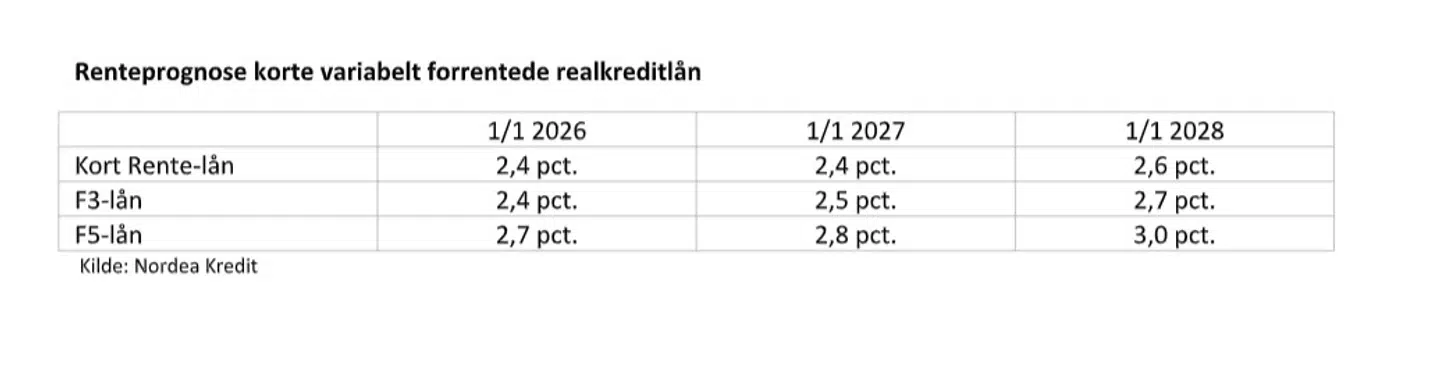

Ved indgangen til 2026 lå renten på F3 og Kort Rentelån på 2,4 pct. og på 2,7 pct. for F5lån. På to års sigt forventer vi en let stigning til hhv. ca. 2,6 pct., 2,7 pct. og 3,0 pct.

Hvis vi får ret i vores renteprognose, har boligejerne dermed udsigt til nogle rolige år på rentemarkedet, men hvor den overordnede rentepil peger op.

Denne kommentar er skrevet af Lise Nytoft Bergmann, chefanalytiker og boligøkonom i Nordea. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.