Sådan beskytter du porteføljen ved en potentiel oliekrise

Situationen i Mellemøsten er alvorlig. Olieprisstigninger er voldsomme, og jo længere de høje niveauer holder, øges risikoen for lavere global vækst og højere inflation.

For nu forventer finansmarkedet fortsat, at konflikten aftager, inden den for alvor rammer global økonomi. Derfor er aktiefaldene fortsat moderate.

Som udgangspunkt er vi i Maj Invest Bank enige i, at global økonomi er modstandsdygtig. Risikoen er ikke desto mindre steget betydeligt.

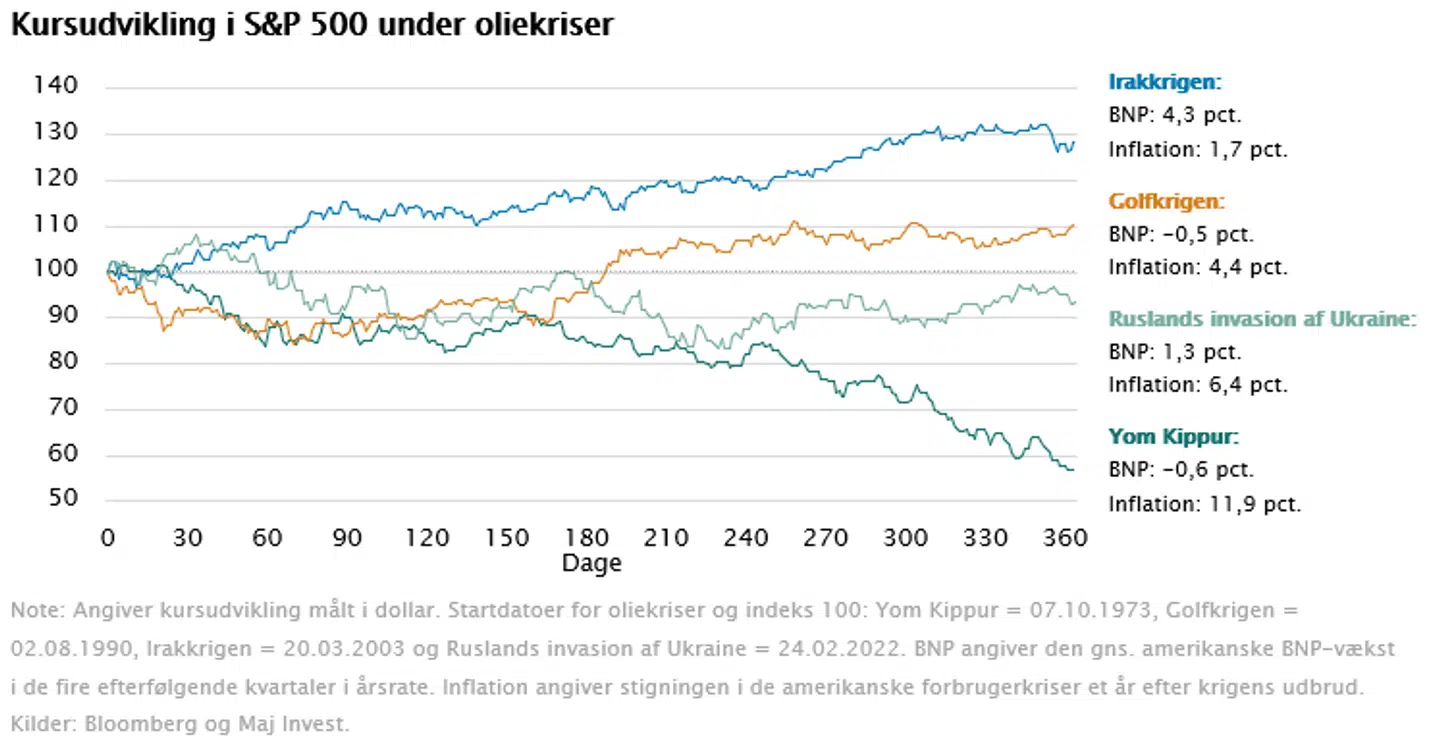

Historisk har oliekriser påvirket aktiemarkedet forskelligt. I gennemsnit er aktiemarkedet dog tæt på uændret 12 måneder efter en oliekrise.

Den mest alvorlige reaktion kom under Yom Kippur-krigen i 1973. Her faldt aktier omkring 40 pct.

Andre konflikter har haft mere moderate effekter. Markedets reaktion afhænger især af varigheden ogpåvirkningen på energiforsyningen.

Er man som investor bekymret for, at situationen udvikler sig i den forkerte retning, kan man forsøge at se mod investeringer, der har klaret sig fornuftigt i tidligere oliekriser.

Energiaktier som naturlig afdækning

Energiaktier er ofte de mest oplagte vindere. Når olieprisen stiger, øges indtjeningen hos olie- og gasselskaber. Det gælder især selskaber med produktion og reserver og typisk selskaber uden for regionen, hvor konflikten finder sted.

Aktiekurserne på disse selskaber reagerer dog hurtigt på udviklingen, og meget vil allerede være afspejlet i prisen, når en krise starter.

Guld er langsigtet værdiopbevaring

Guld har indtil videre ikke været en god beskyttelse i porteføljen i denne krise.

Det kan hænge sammen med flere ting: stigningerne i guldprisen op til konflikten har været store. Investorerne frygter, at ny inflation vil få renterne til at stige kraftigt. Investorerne sælger ud af de positioner, hvor de har store gevinster.

Ikke desto mindre har guld været værdiopbevaring i 5.000 år. På længere sigt øger konflikten i Mellemøsten drivkraften i strukturelle tendenser, der kan give guld medvind: højere inflation og flere geopolitiske spændinger.

Råvarer som inflationsbeskyttelse Råvarer generelt har tendens til at klare sig godt, når inflationen stiger. Olie er ofte drivkraften, men andre råvarer følger med.

Det gælder f.eks. metaller og landbrugsprodukter. Når energipriserne stiger, øges produktionsomkostningerne globalt. Det presser priserne op i hele værdikæden. Ender det i en recession vil svagere efterspørgsel trække i den anden retning.

Kontanter

I en verden med så stor usikkerhed kan en lidt større andel af kontanter i porteføljen også være relevant. Det skaber stabilitet og giver mulighed for at købe op, hvis aktierne falder tilpas meget. Husk dog, at kontanters værdi udhules af inflationen over tid.

Spredning er afgørende

Ingen investering giver fuld beskyttelse. Energiaktier kan falde, hvis efterspørgslen svækkes. Guld kan få modvind, hvis renterne stiger kraftigt. Råvarer kan være volatile. Rammer en recession, er det svært for alvor at gemme sig som investor.

Oliekriser er svære at forudsige. Markedets reaktion varierer. Det handler derfor om at være investeret, men også at passe ekstra godt på sine penge.

Denne artikel er skrevet af Peter Emil Bundgaard Mondrup, cheføkonom, Maj Invest Bank. Denne artikel er markedsføring og er udarbejdet af Maj Invest Bank A/S. Maj Invest Bank A/S udbyder alene artiklen som en informationskilde til læseren. Informationerne i artiklen er ikke et tilbud om eller en opfordring til køb/salg af værdipapirer, valuta eller anden finansielt instrument. Artiklen er ikke investeringsrådgivning og bør ikke opfattes som sådan. Informationer i artiklen kan ikke erstatte juridisk, regnskabsmæssig, skattemæssig eller anden professionel individuel rådgivning, og Maj Invest Bank A/S opfordrer læsere af artiklen til at søge professionel rådgivning, før der træffes beslutninger eller foretages dispositioner. Artiklen er baseret på informationer fra kilder, som Maj Invest Bank A/S finder troværdige, men Maj Invest Bank A/S påtager sig ikke ansvar for artiklens rigtighed eller for dispositioner foretaget på baggrund af artiklen, herunder eventuelle tab. Vurderinger i artiklen er baseret på skøn og forudsætninger. En investering i værdipapirer er forbundet med risici. Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i artiklen forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.