Fælles for flere vækstselskaber noteret på First North er, at de befinder sig i nye brancher med høje forventninger til fremtiden. Størstedelen af selskaberne oplyser egne finansielle forventninger i børsprospekterne, som er vigtigt at have for øje som investor. Det viser potentialet og påvirker derfor værdiansættelsen af selskabet. Det er her altafgørende, at man som investor stoler på ledelsen og tror på selskabets egne ambitioner.

Mange First North selskaber har allerede skuffet i forhold til udmeldingerne ved børsnoteringen. Det er gået værst ud over Conferize, der blev børsnoteret i 2017. Den 29. oktober i år valgte Conferize at smide håndklædet i ringen ved at annoncere en afvikling af selskabet. Det er sket som følge af COVID-19, der har sat en stopper for selskabets forretningsgrundlag og dermed eksistens på First North inden længe.

Omsætningen driver værdiansættelsen

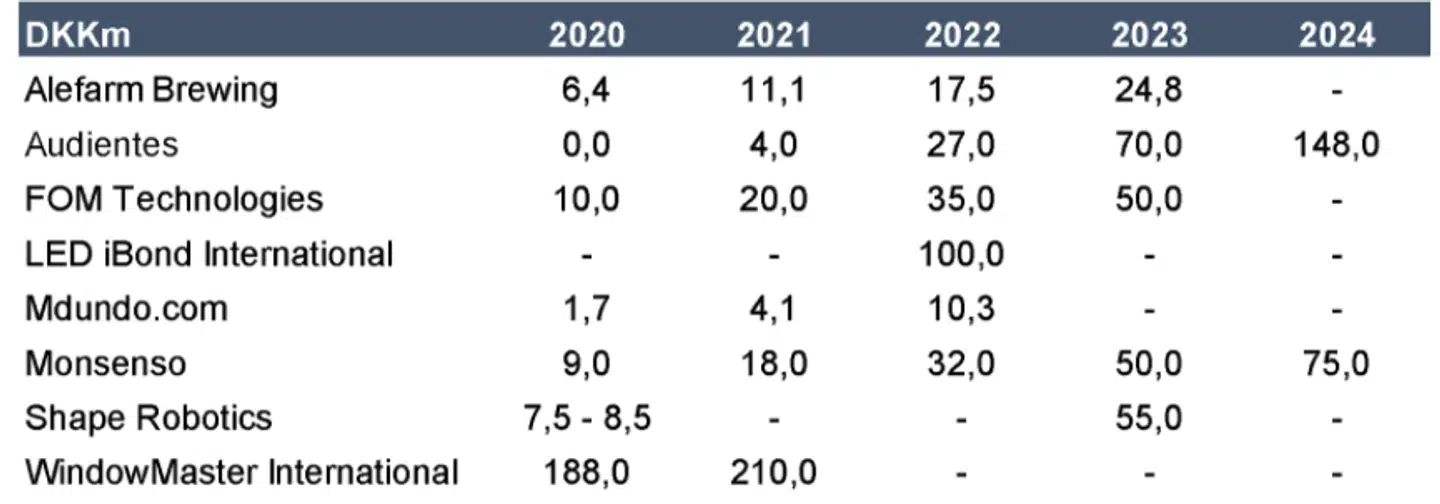

I de fleste tilfælde er vækstselskabernes egne omsætningsforventninger mere interessant end den nuværende omsætning. Et godt eksempel er Audientes, der i år ikke har nogen omsætning, men til gengæld estimerer en omsætning på 148 mio. kr. i 2024 som følge af en eksponentiel vækst fra 2021. Af nedenstående tabel 1 ses de nynoterede First North selskabers egne finansielle forventninger.

Hvor meget betaler investorerne for en krones forventet omsætning?

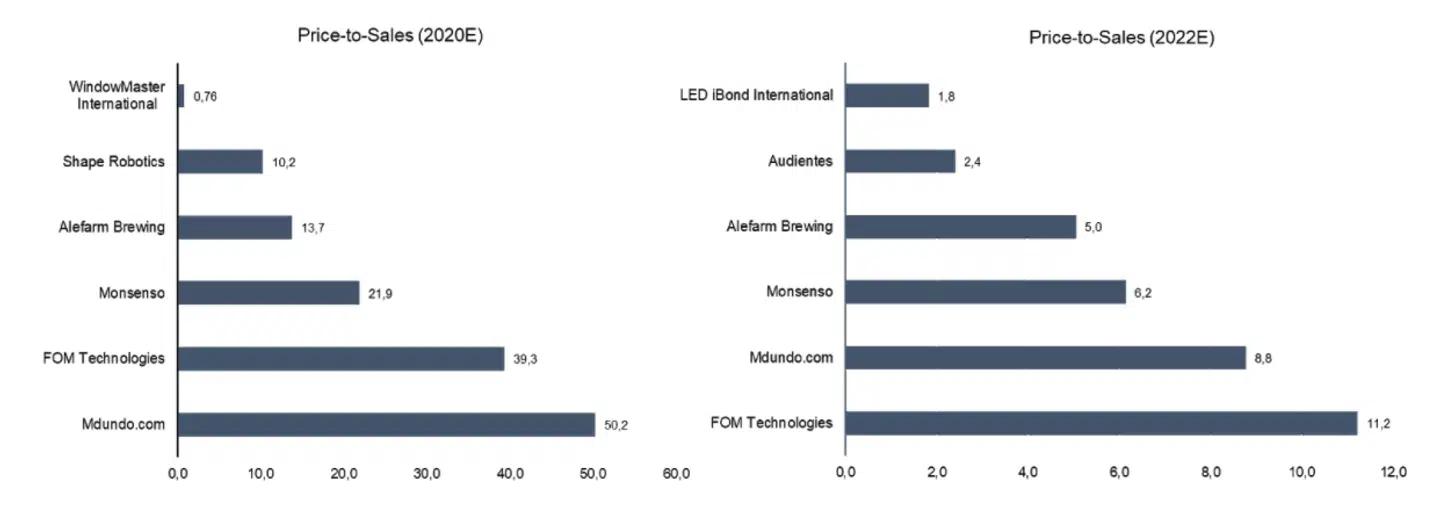

For at måle hvor dyre First North-selskaberne er, kan det undersøges, hvor meget investorerne betaler for en krones forventet omsætning. Det belyses dermed med det simple værdiansættelsesmål Price-to-Sales (markedsværdien divideret med virksomhedens omsætning) i de år, hvor selskaberne har offentliggjort omsætningsforventninger.

Denne øvelse er dog ikke let at generalisere på tværs af nynoteringerne på First North, da selskabernes metode for guidance er forskelligt. Stenocare har ingen forventninger, og Penneo guider kun på ARR (årlig tilbagevendende omsætning), hvorfor disse ikke er medtaget. I figur 1 ses et udpluk af de nynoterede First North selskabers Price-to-Sales multipler med omsætningsforventninger for 2020 og 2022.

Af diagrammet til venstre i figur 1 fremgår det, at investorerne betaler mellem 0,76 og 50,20 per krones omsætning i de nynoterede selskaber med omsætningsforventninger for 2020. Cleantech-selskabet WindowMaster er altså lavest prisfastsat i forhold til den dyreste, som er den afrikanske musik-streamingtjeneste Mdundo.com. Dog er WindowMaster og Mdundo.com selvsagt vidt forskellige virksomheder, og de befinder sig i hver sin ende af skalaen i relation til modningsfase og vækstforventninger, hvilket gør sammenligningsgrundlaget tyndt.

Helt konkret har WindowMaster en omsætning på omkring 200 mio. kr., og selskabet venter en nedgang i omsætningen på 7 pct. i 2020. På den anden side omsatte Mdundo.com for kun 1,7 mio. kr. i det seneste regnskabsår, men forventer til gengæld en høj omsætningsvækst på 135 pct. fra 2019/20 til 2020/21.

Af diagrammet til højre i figur 1 (ovenfor) er alle selskaberne markant billigere målt på P/S (2022E), hvilket understreger selskabernes høje omsætningsforventninger til 2022. Investorerne bør derfor følge selskabernes omsætningsudvikling nøje for at vurdere, om selskaberne er i stand til at leve op til de finansielle forventninger og dermed også de nuværende værdiansættelser.

HC Andersen Capital modtager betaling fra WindowMaster for en Digital IR/Corporate Visibility abonnementsaftale. Kasper Lihn ejer ikke aktier i ovennævnte selskaber.

Del: