Asien er afgørende for teknologisk udvikling

Meget af snakken om AI-teknologi, robotter og computerchips handler om amerikanske selskaber. Det er forståeligt – de fylder meget i vores hverdag og har leveret stærke aktieafkast det sidste årti.

Men ser man på, hvor teknologien rent faktisk bliver udviklet og fremstillet, er billedet mere nuanceret.

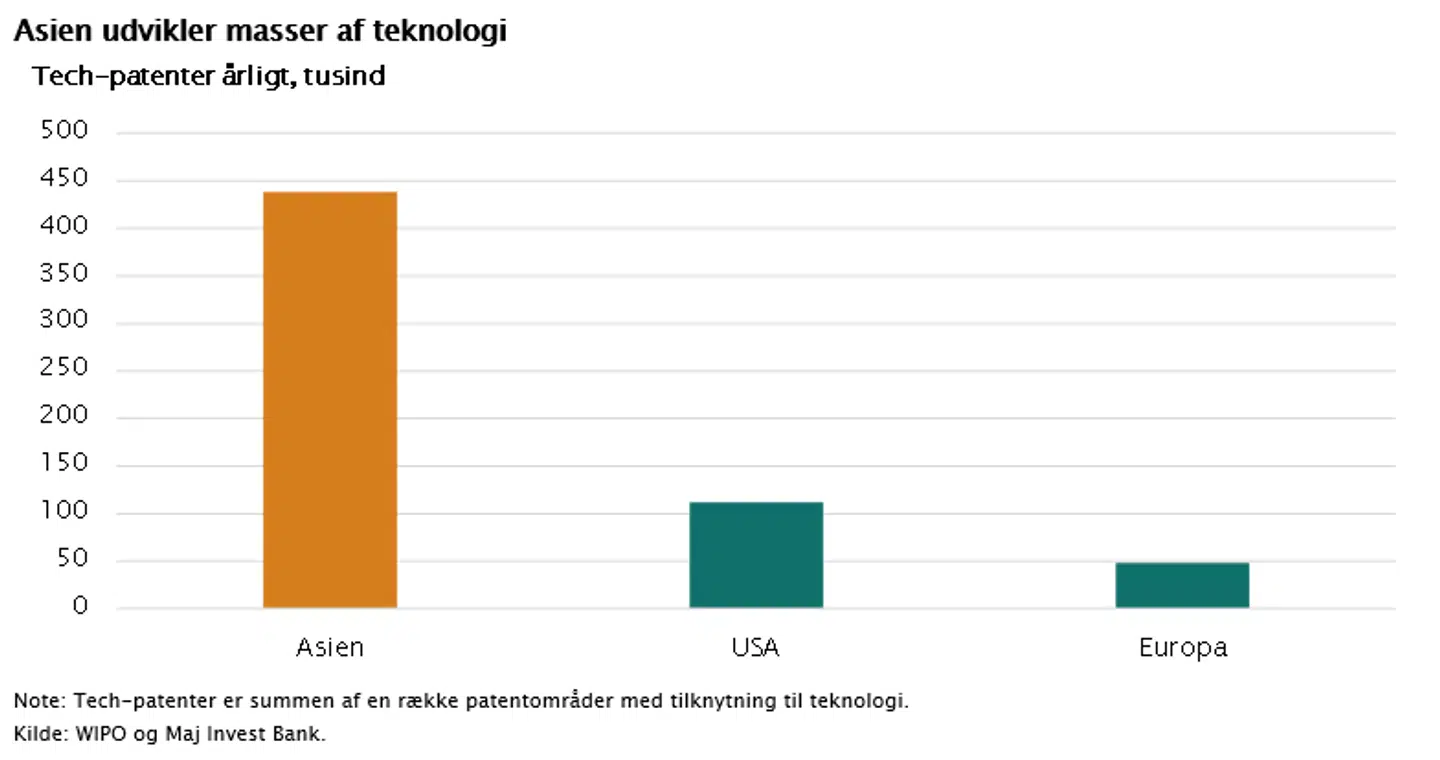

USA laver meget banebrydende teknologi, men asiatiske lande registrerer faktisk fire gange så mange teknologipatenter som USA. Samtidig er de ofte hurtige til at implementere teknologien bredt i samfundet.

Men Asien innoverer ikke bare – regionen producerer også. Taiwan er den vigtigste spiller, og står for produktionen af 70 pct. af verdens computerchips. For de mest avancerede computerchips er tallet oppe på 90 pct, og uden disse vil store dele af verdenssamfundet gå i stå.

Flere andre asiatiske lande er også afgørende. Sydkorea står for 75 pct. af den globale produktion af hukommelseschips. Kina producerer 80 pct. af alle batterier og har fire gange så mange industrirobotter som USA.

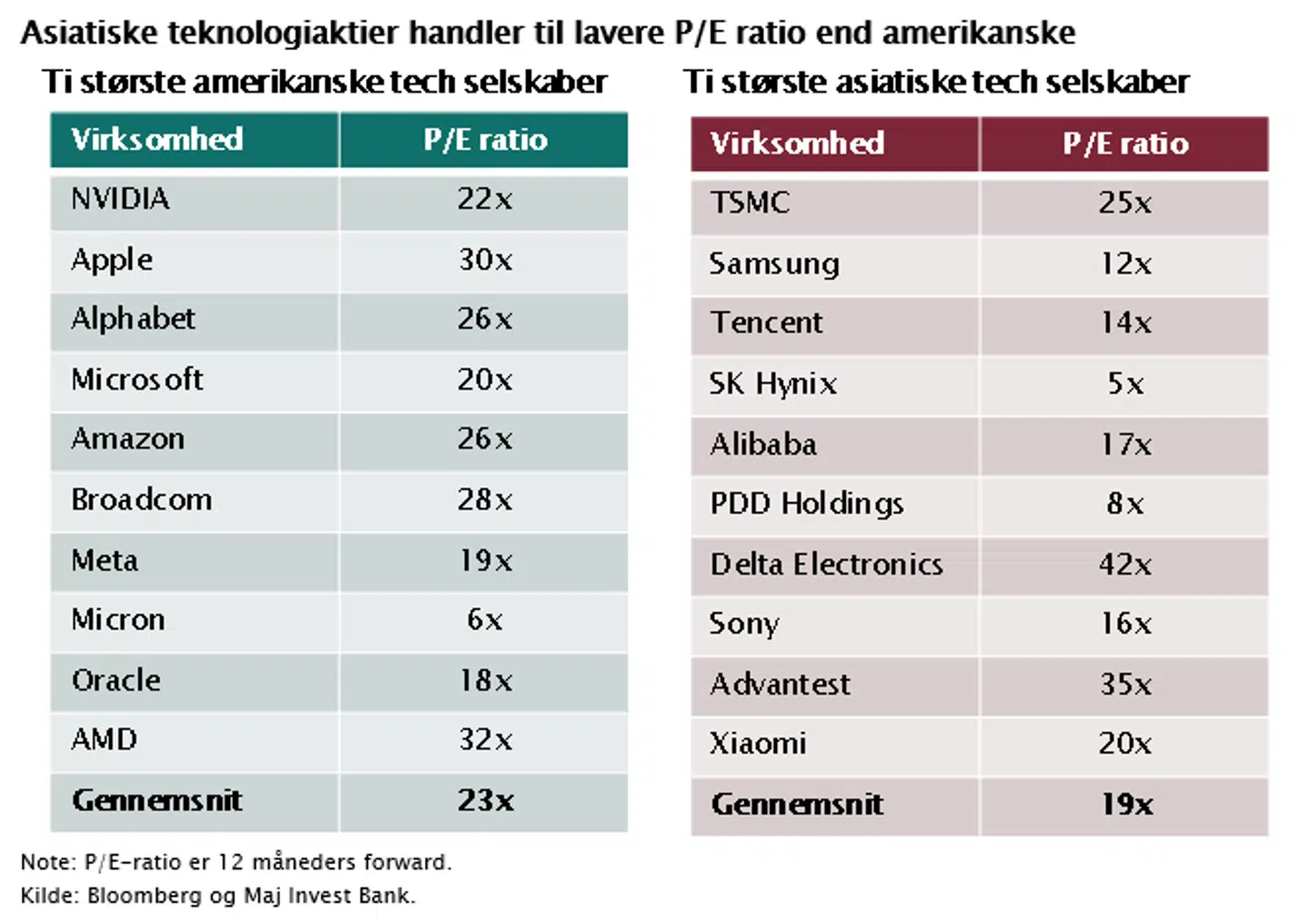

Asiatiske tech-aktier lavere prissat end amerikanske

Trods den asiatiske styrke på området er asiatiske teknologiaktier lavere prissat end amerikanske, når man ser på P/E-niveauerne.

Noget af rabatten er velbegrundet: geopolitisk risiko fylder for investorerne som særligt har fokus på spændingerne omkring Taiwan og forholdet mellem USA og Kina. Handelskonflikter kan ramme hårdt og hurtigt.

Men det er værd at spørge sig selv, om markedet måske er gået for langt i sin forsigtighed? Asien sidder på en stor del af den produktion og innovation, som driver de hurtigst voksende sektorer i verden. Det vil skabe vækst i indtjeningen i mange år frem.

Teknologiområdet er vokset kraftigt de seneste år, men udviklingen er strukturel og vil fortsætte fremadrettet. AI-teknologi forventes at vokse med 36 pct. årligt frem til 2030. Digitale platforme med 19 pct., robotter med 17 pct. og batterier med 15 pct.

Global økonomi som helhed vokser med 3 pct. om året. Som investor er strukturel høj vækst interessant, og i øjeblikket ser det ud til, at man kan købe den billigere i Asien end i USA.

Og samtidig er det netop i de fysiske komponenter, der understøtter teknologifremskridtene, hvor Asien dominerer, at der er størst potentiale.

Denne artikel er skrevet af Peter Emil Bundgaard Mondrup, cheføkonom, Maj Invest Bank Denne artikel er markedsføring og er udarbejdet af Maj Invest Bank A/S. Maj Invest Bank A/Sudbyder alene artiklen som en informationskilde til læseren. Informationerne i artiklen er ikke et tilbud om eller en opfordring til køb/salg af værdipapirer, valuta eller anden finansielt instrument. Artiklen er ikke investeringsrådgivning og bør ikke opfattes som sådan. Informationer i artiklen kanikke erstatte juridisk, regnskabsmæssig, skattemæssig eller anden professionel individuel rådgivning, og Maj Invest Bank A/S opfordrer læsere af artiklen til at søge professionel rådgivning, før der træffes beslutninger eller foretages dispositioner. Artiklen er baseret på informationer fra kilder, som Maj Invest Bank A/S finder troværdige, men Maj Invest Bank A/S påtager sig ikke ansvar for artiklens rigtighed eller for dispositioner foretaget på baggrund af artiklen, herunder eventuelle tab. Vurderinger i artiklen er baseret på skøn og forudsætninger. En investering i værdipapirer er forbundet med risici. Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i artiklen forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.