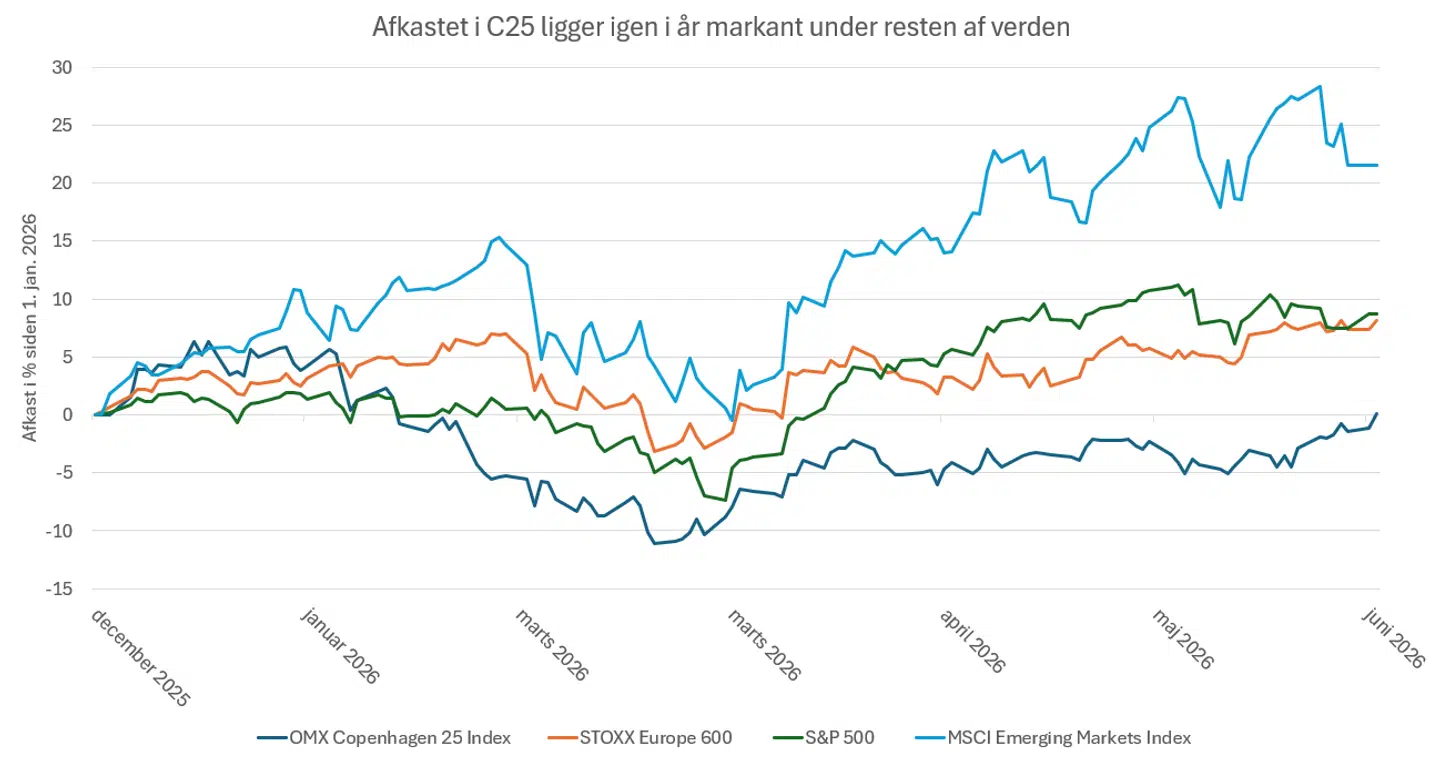

Danske aktier er igen i år langt bagud på afkast

Endnu et halvår er gået på aktiemarkedet, og selvom de geopolitiske spændinger ikke er blevet mindre, end de var i 2025, har aktiemarkedet generelt givet et solidt afkast de første seks måneder af 2026.

Det er dog ikke alle regioner og sektorer, der har gjort det lige godt, og desværre for det danske aktiemarked ligger vi herhjemme endnu engang i den absolut nederste del af verdens aktieindeks, målt ud fra afkast.

Som vist nedenfor har det danske C25-indeks givet et afkast på lige over 0 pct., hvor det brede amerikanske S&P 500-indeks samt Stoxx Europe 600-indekset har givet et afkast på cirka 8 pct. Den helt store vinder er dog emerging markets, hvor MSCI Emerging Markets-indekset er oppe med hele 22 pct.

Generelt ser vi fortsat, at danske investorer har en markant overvægt af danske aktier i porteføljerne, og derfor kan det helt naturligt være frustrerende, at danske aktier, som i de sidste par år endnu en gang underpræsterer relativt til resten af verden.

Isoleret set kan man stille spørgsmålstegn ved de danske virksomheders konkurrenceevne og innovationsevne, og som investor kan man ikke undgå at spekulere i, hvorvidt Danmark simpelthen bare ikke kan levere afkast længere.

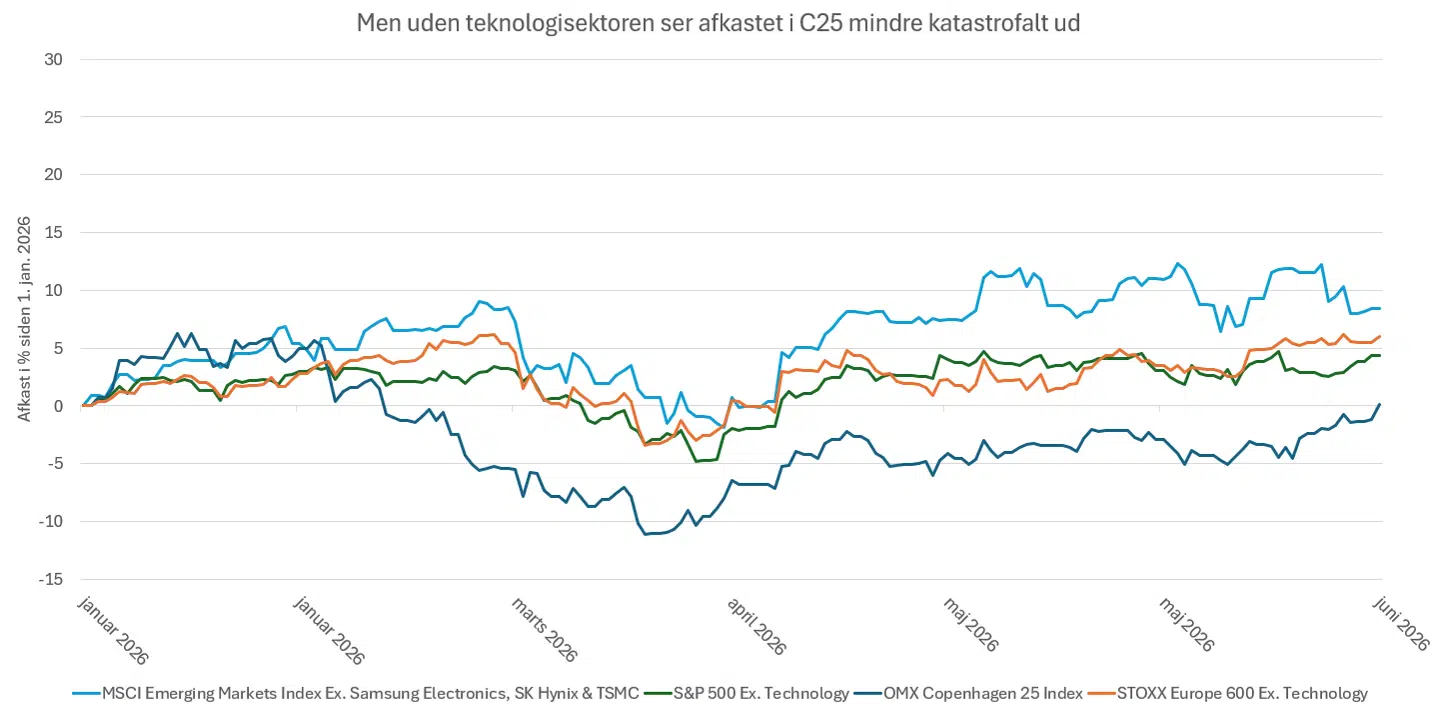

Den helt store grund til den danske underpræstation er dog, at en stor del af markedsafkastet i både USA, Europa og især emerging markets skyldes teknologi-/AI-aktier.

Det brede MSCI Emerging Markets-indeks består af 1.200 aktier, men udregner man tre aktier, Samsung Electronics, SK Hynix og TSMC, har det samlede indeks i år ikke leveret 22 pct. i afkast, men kun 8 pct.

Udregner man ligeledes teknologisektoren i S&P 500 og Stoxx Europe 600, falder årets afkast til godt det halve, og derfor er det danske aktieafkast ikke helt så katastrofalt, som det ser ud på overfladen.

I både S&P 500 og Stoxx Europe 600 har olie- og gasvirksomheder ligeledes været en af de sektorer, der har trukket afkastet markant op de første 6 måneder af 2026, som følge af krigen i Iran.

Som med teknologiaktier har vi heller ikke nogen af disse i det danske C25-indeks, og modregner man ligeledes energivirksomheder i S&P 500 og Stoxx Europe 600, vil afkastforskellen mellem Danmark og resten af verden være minimal.

Pointen er, at aktieafkastet globalt set i år har været i sektorer, der ikke er repræsenteret i det danske aktiemarked. Dette skal ikke betragtes som en undskyldning for den sløve C25-performance, men det er som investor vigtigt at have in mente, når man bygger sin fremtidige portefølje.

Sundheds- og medtech-aktier, der fylder markant i C25, fylder historisk lidt i S&P 500, i takt med at teknologi- og AI-aktierne har drevet indekset op, og investorer generelt set har søgt væk fra defensive aktiesektorer som for eksempel sundhedsaktier.

Frygter man derfor en korrektion inden for teknologi-/AI-aktierne samt mindre risikoappetit i aktiemarkedet, er det ikke helt dumt at se mod og holde fast i C25-indekset.

Det er korrekt, at afkastet har været skuffende, men det handler ikke om, at Danmark har dårlige virksomheder uden innovation og indtjening. Vi har bare ingen af de aktiesektorer repræsenteret, der for alvor har drevet de brede globale aktieafkast i 2026.

Denne kommentar er skrevet af Oskar Barner Bernhardtsen, investeringsstrateg hos Saxo Bank. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.