Er forældrekøb i København stadig en økonomisk mulighed?

Drømmer du om et forældrekøb, fordi du forestiller dig en billig bolig til dit barn uden nævneværdig belastning af familiens økonomi, behøver du ikke at læse længere.

De stigende boligpriser og højere renter betyder nemlig, at et forældrekøb i København i dag indebærer et stort træk på den månedlige budgetkonto.

Ser du derimod et forældrekøb som en måde at give dit barn en tryg base under studietiden, samtidig med at du tror på fortsatte prisstigninger på ejerlejligheder i København, er regnestykket derimod stadig interessant.

De høje løbende udgifter ved at eje lejligheden kan nemlig helt eller delvist blive opvejet af en potentiel gevinst den dag, lejligheden sælges.

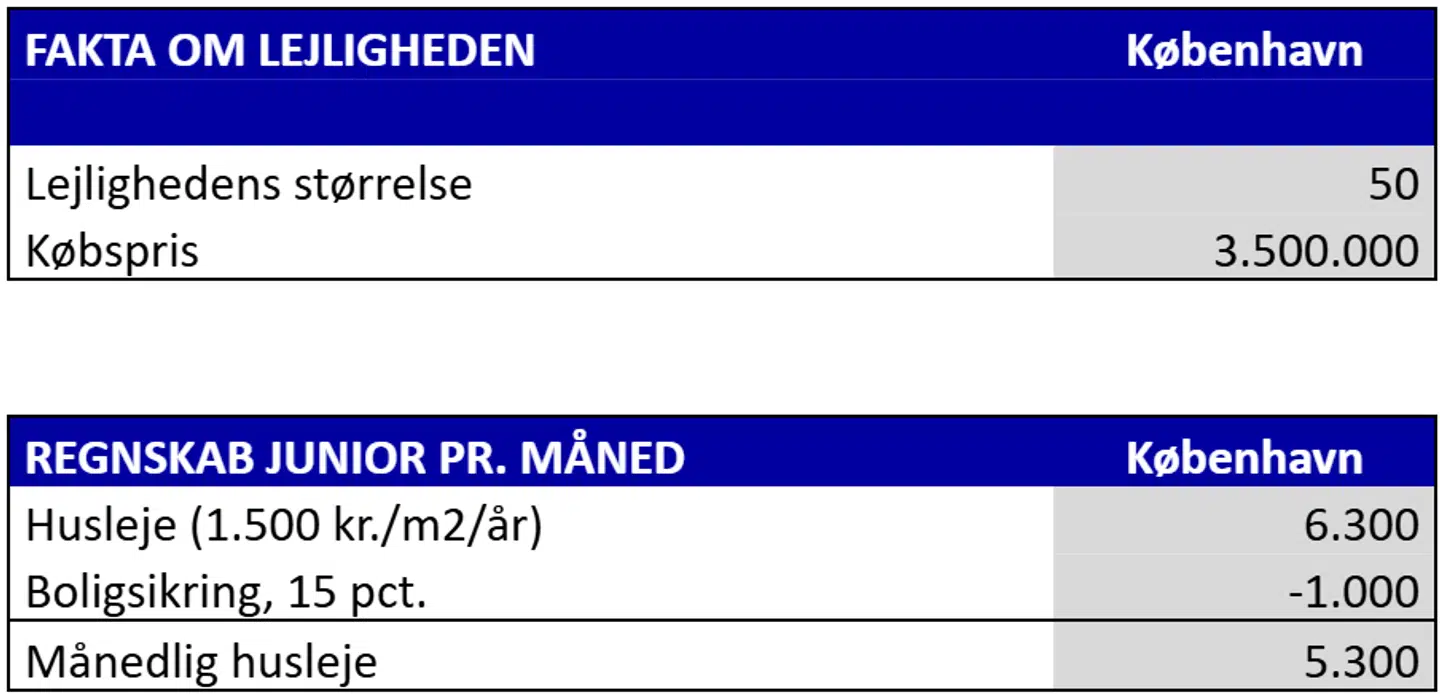

I Københavns Kommune koster en gennemsnitlig ejerlejlighed på 50 kvadratmeter aktuelt omkring 3,5 mio. kr. Udlejes lejligheden til barnet for 6.300 kr. om måneden, vil den reelle husleje efter boligsikring være omkring 5.300 kr.

Når der samtidig tages højde for vand, varme og el, lander den samlede boligudgift typisk omkring 6.000 kr. om måneden, hvis junior vel at mærke er opdraget til at slukke lyset efter sig og spare på vandet.

Læs også: Europæisk økonomi er sløj - og renteforhøjelser kan blive en fejl, ifølge økonom

Det er mange penge for en studerende, men ikke nødvendigvis højere end det, mange unge allerede betaler for et værelse i en delelejlighed i København.

Og har junior en kæreste eller en nær ven, kan ejerlejligheden evt. deles, så de samlede udgifter pr. person reduceres betydeligt.

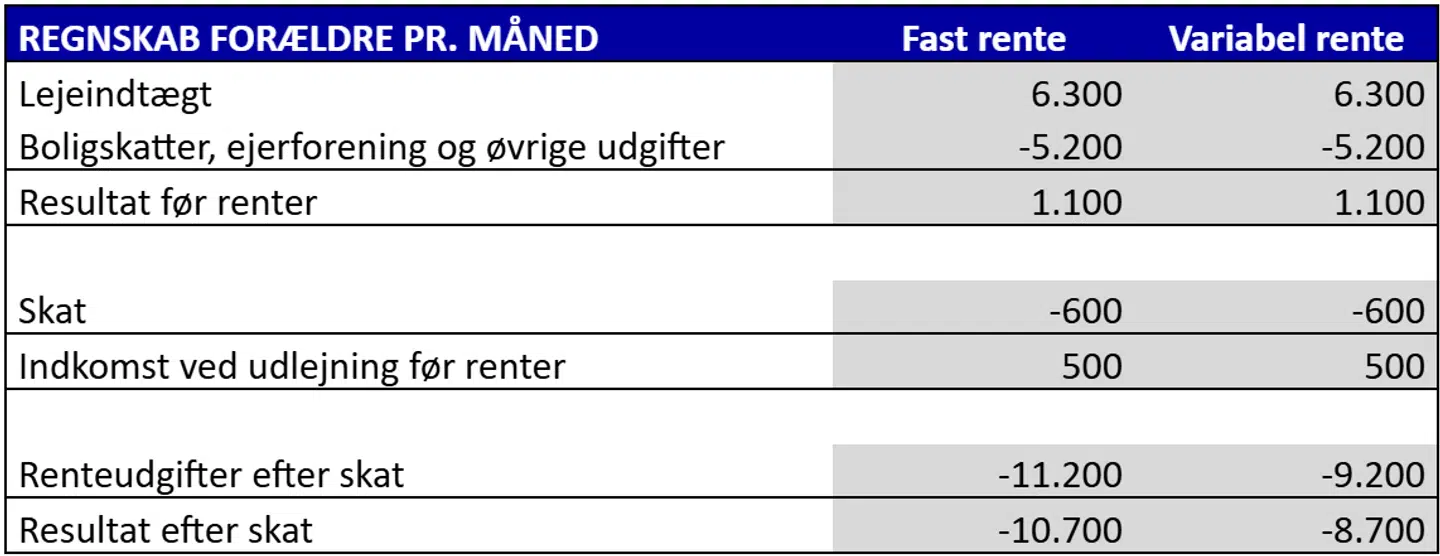

Forældrene skal til gengæld være forberedt på, at et forældrekøb giver et stort løbende underskud. Udgifterne består blandt andet af grundskyld, vedligeholdelse, fællesudgifter til ejerforeningen samt renter og bidrag på bank- og realkreditlån.

Modsat kommer naturligvis huslejeindtægten fra barnet.

Samlet set vil den månedlige udgift efter skat være omkring 10.700 kr., hvis købet finansieres med et 30-årigt fastforrentet lån med 10 års afdragsfrihed, hvor 80 pct. af finansieringen placeres i den købte lejlighed og de resterende 20 pct. i friværdien i forældrenes egen bolig.

Vælges der i stedet et F5-lån uden afdrag, falder den månedlige nettoudgift til omkring 8.700 kr. Det er i begge tilfælde et betydeligt beløb, men til gengæld får barnet en stabil boligsituation i en by med stor efterspørgsel på studieboliger, samtidig med at forældrene bevarer muligheden for en gevinst ved et senere salg.

Det løbende underskud fortæller dog ikke hele historien. Forældrekøb er nemlig i høj grad afhængigt af udviklingen på boligmarkedet. Selv mindre årlige prisstigninger kan over tid få stor betydning for det samlede økonomiske resultat.

Hvis ejerlejlighedspriserne eksempelvis stiger med 6,1 pct. om året – svarende til den gennemsnitlige årlige prisstigning de seneste 10 år ifølge Finans Danmarks boligmarkedsstatistik – vil en lejlighed til 3,5 mio. kr. kunne stige til omkring 4,7 mio. kr. efter fem år og cirka 6,3 mio. kr. efter ti år.

Det svarer til en værdistigning på omtrent 1,2 mio. kr. over fem år og omkring 2,8 mio. kr. over ti år.

Fordelt over ejerperioden svarer det til en gennemsnitlig værdistigning på cirka 20.000 kr. om måneden ved fem års ejerskab og godt 23.000 kr. om måneden ved ti års ejerskab.

Der skal naturligvis betales skat af en eventuel avance ved salg, men det ændrer ikke ved, at fremtidige prisstigninger kan få stor betydning for det samlede regnestykke.

Der findes selvfølgelig ingen garanti for fortsatte prisstigninger, og boligmarkedet har tidligere oplevet perioder med storeprisfald. Derfor bør et forældrekøb først og fremmest ses som en hjælp til barnet, og ikke som en sikker investering.

For mange familier handler beslutningen i sidste ende derfor ikke kun om økonomi, men også om ønsket om at give junior en tryg og stabil start på voksenlivet i et presset københavnsk boligmarked.

Denne kommentar er skrevet af Lise Nytoft Bergmann, boligøkonom og chefanalytiker i Nordea Kredit. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.

Læs også: Investorer roser ny dansk aktie - fremhæver en 'kolossal styrke'

Læs også: Aarhus-rigmand sælger C25-aktier for over en milliard