Fast ejendom i 2026: Guldalder eller risikabelt sats?

Er det verdens bedste eller verdens værste tidspunkt at købe fast ejendom?

Det er urolige tider for os, der investerer. Grundlæggende er der masser af vigtige parametre, der peger entydigt i samme retning – nemlig at det er gode tider for at investere i det, vi under ét kan kalde ”risikoaktiver”.

Der er imidlertid en enkelt lille detalje, der driller i det samlede billede – nemlig de 100 pct. uforudsigelige udsving som følge af de 100 pct. uforudsigelige udmeldinger der kommer fra verdens mægtigste mand. Dem kan vi ikke helt se bort fra.

Men endnu engang får det stor betydning, at vi har lagt en god plan for vores investeringer – så vi ikke skal skifte risikoprofil midt i virakken.

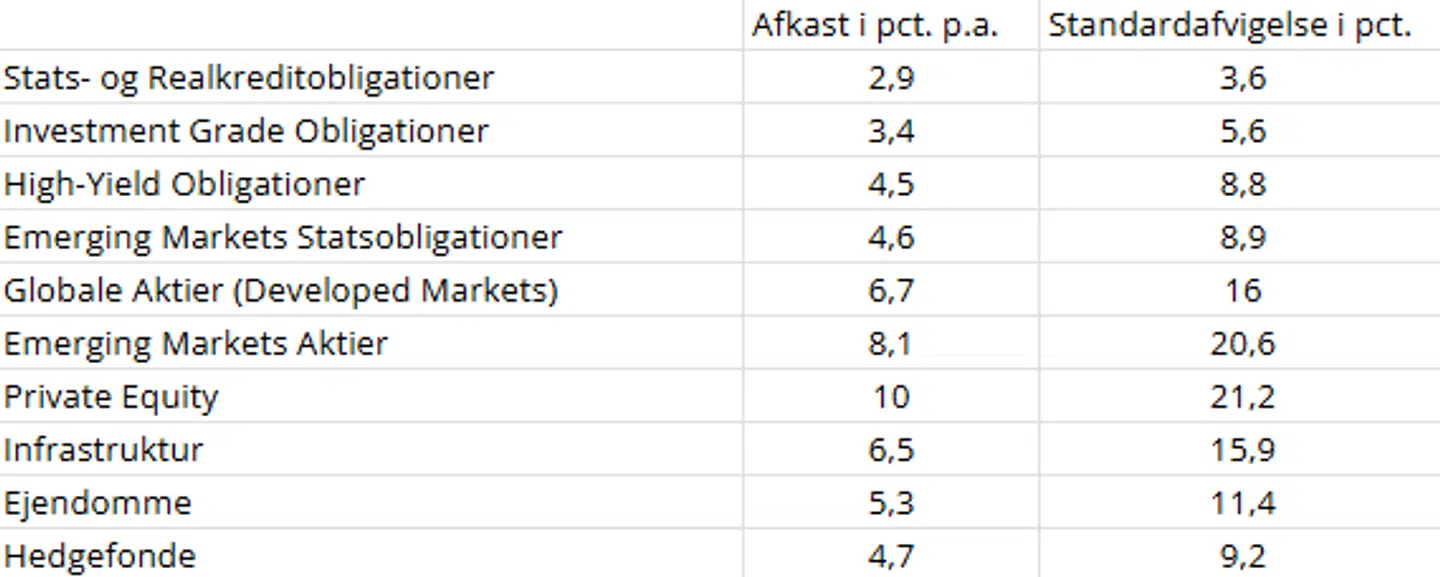

Når vi spørger ”Rådet for afkastforventninger” (1. halvår 2026) om, hvilke afkast vi kan forvente på kort og mellemlangt sigt (år 1 – 10), er udsigten som følger:

En vigtig tilføjelse til ovenstående er imidlertid korrelation – eller på dansk – samspil. Det er nemlig en særdeles vigtig detalje at være opmærksom på, når du leder efter den perfekte portefølje – nemlig den, hvor du får mest muligt afkast, til mindst mulig risiko. Det er netop enhver investors livret!

Et lille eksempel kan måske bruges til inspiration:

Hvis du sætter alle dine penge i globale aktier, kan du forvente et gennemsnitligt årlig afkast på 6,7 pct., og dette leveres med en ”standardafvigelse” på 16 pct..

Nogle år vil det altså være 6,7 pct. + 16 pct. = 22,7 pct.. Nogle år vil det være 6,7 pct. - 16 pct. = -9,3 pct. - som med ret stor sandsynlighed er de to yderpunkter for dit liv som investor de kommende 10 år.

Hvis du i stedet for en ren aktieportefølje, blander fx 80 pct. globale aktier med 20 pct. obligationer, så reduceres dit afkast til 6,2 pct. - men risikoen/udsvinget /standardafvigelsen reduceres til 13,4 pct.

Går du skridtet videre og blander 35 pct. aktier, 35 pct. obligationer, 10 pct. ejendomme og 20 pct. øvrige illikvide investeringer – som fx private equity – så holder du fortsat afkastforventningerne på 6,2 pct. i gennemsnit pr. år – men nu er risikoen helt nede på 10,7 pct..

Med andre ord, hvis du inddrager korrelationen mellem forskellige aktiver – hvordan de svinger i takt eller modtakt – så kan du få en ”gratis” reduktion af din risiko/de udsving du som investor må leve med undervejs i din investeringsperiode – uden at du giver køb på dit potentielle afkast.

Så – husk at se på samspil mellem aktivklasser, før du sætter alt på et bræt. Ikke mindst i så uforudsigelige tider som dem vi befinder os i netop nu, er det oplagt at spredning er redning. Ikke blot på forskellige selskaber, men også på forskellige aktivklasser.

Slutteligt må som altid siges: Ingen råd gælder for alle, så søg rådgivning før du kaster dig ud i porteføljeteoriens krogede hjørner. Skat, investeringshorisont, bæredygtighedspræferencer og meget andet, kan betyde, at det der er en perfekt løsning for den ene, ikke nødvendigvis er det for den anden.

Kig selv med på www.afkastforventninger.dk hvis du vil have et forsigtigt kig ind i fremtiden, og danne dig et indtryk af, hvordan du kan optimere din formue.

Denne kommentar er skrevet af Helle Snedker, kundedirektør og partner i Formuepleje. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.