Hvis du først har startet din pensionsopsparing sent i livet, så må jeg desværre fortælle dig, at du kommer til at blive en smule nedslået af den følgende læsning.

For du kan være bagud på point, når du står på tærsklen til pension og kigger drømmende mod din opsparing. Den barske sandhed er nemlig, at det er de første penge på din pension, der får størst betydning senere i livet.

Og inden jeg fortæller dig hvorfor, får du lige den gode nyhed. For selvom din opsparing er kommet sent i gang, kan du stadig nå det. Du har grundlæggende tre håndtag at hive i: Hvor meget du sparer du op til pension hver måned, hvordan er dine penge investeret, og hvor længe skal pengene være investeret.

Læs også: Chefstrateg forudser: Disse aktier vil gavne af fremgang i Tyskland

Så husk dine muligheder for at styrke opsparingen til alderdommen, når jeg nu fortæller dig, hvorfor det er de første penge på pensionen, der har den største betydning senere i livet.

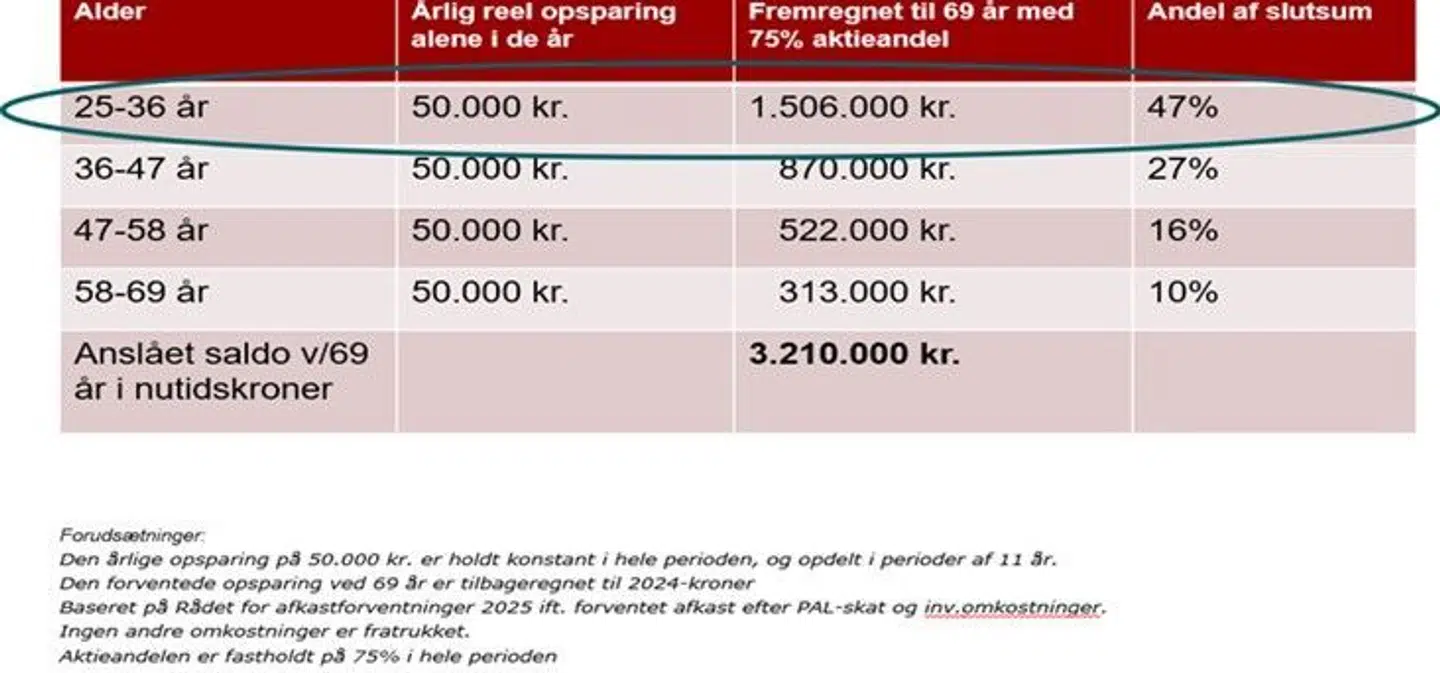

Jeg har regnet på det.

Hvis man indbetaler 50.000 kroner hvert år, fra man er 25 år til 69 år, så står man forventeligt med cirka 3,2 millioner før skat omsat til nutidskroner - forudsat en aktieandel på 75 procent undervejs. Og faktisk viser det sig, at næsten 50 procent af de 3,2 millioner ender med at stamme fra de første 11 års indbetalinger (se skema med beregningerne i bunden af klummen).

Resultatet af det regnestykke overraskede også mig. Typisk stiger pensionsindbetalingerne gennem livet, i takt med at lønnen stiger, hvilket skubber til procenterne, men pointen er afgørende.

Læs også: Finanshus ændrer syn på Vestas: Så meget kan den stige

Som privatøkonom siger jeg ofte det samme igen og igen: Selv små beløb vokser sig store over tid. Her henviser jeg til renters rente-effekten, altså at ens opsparing vokser år for år, idet der hvert år kommer afkast ovenpå sidste års afkast.

Se for dig, hvordan din pensionsopsparing er en snebold, der ruller ned ad en sneklædt bakke. Jo flere omgange den ruller, jo større bliver den - og jo større den bliver, jo hurtigere ruller den.

Du er altså bagud på point og skal kompensere med store beløb, hvis du starter din opsparing sent i livet. Alternativt skal du indstille dig på en pensionstilværelse, hvor der måske ikke er penge til alle de ting, du drømmer om.

Læs også: Techgigant bryder vinderstime

I en tid, hvor der tales om, hvorvidt de unge sparer for meget op og bør gå i gang med pensionsopsparingen lidt senere, er denne beregning vigtig. For det kan altså betyde, at de unge går en mere økonomisk utryg pensionstid i møde eller er tvunget til at skrue voldsomt op for indbetalingerne gennem deres arbejdsliv for at kompensere.

Pointen er, at dine penge skal arbejde for dig, så du opnår større økonomisk frihed i dit liv. Både før og efter du går på pension.

Og hvis du først har startet din pensionsopsparing sent i livet og lige nu sidder lidt slukøret over denne læsning, så håber jeg, at du husker på de tre håndtag: Hvor meget du sparer du op, hvordan er dine penge investeret, og hvad er tidshorisonten.

For det er aldrig for sent.

Denne kommentar er skrevet af Camilla Schjølin Poulsen, privatøkonom i PFA Pension. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning.

Lyt til den seneste episode af podcasten Millionærklubben her:

Læs også: Finanshus ser mere positivt på dansk aktie: Tror på markant kursstigning

Læs også: ALK-Abello skuffer analytikerne - tjener flere penge

Del: