Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Den italienske statsgæld er 150 procent af BNP, og kan accelerere under de forkerte omstændigheder. Afslutningen på ECB’s opkøbsprogram og udsigten til en stigende styringsrente har fået frygten for den italienske statsgæld til at blusse op. Skulle det samtidig vise sig, at den italienske primære balance forværres, kan situationen gå fra at være bekymrende til uholdbar.

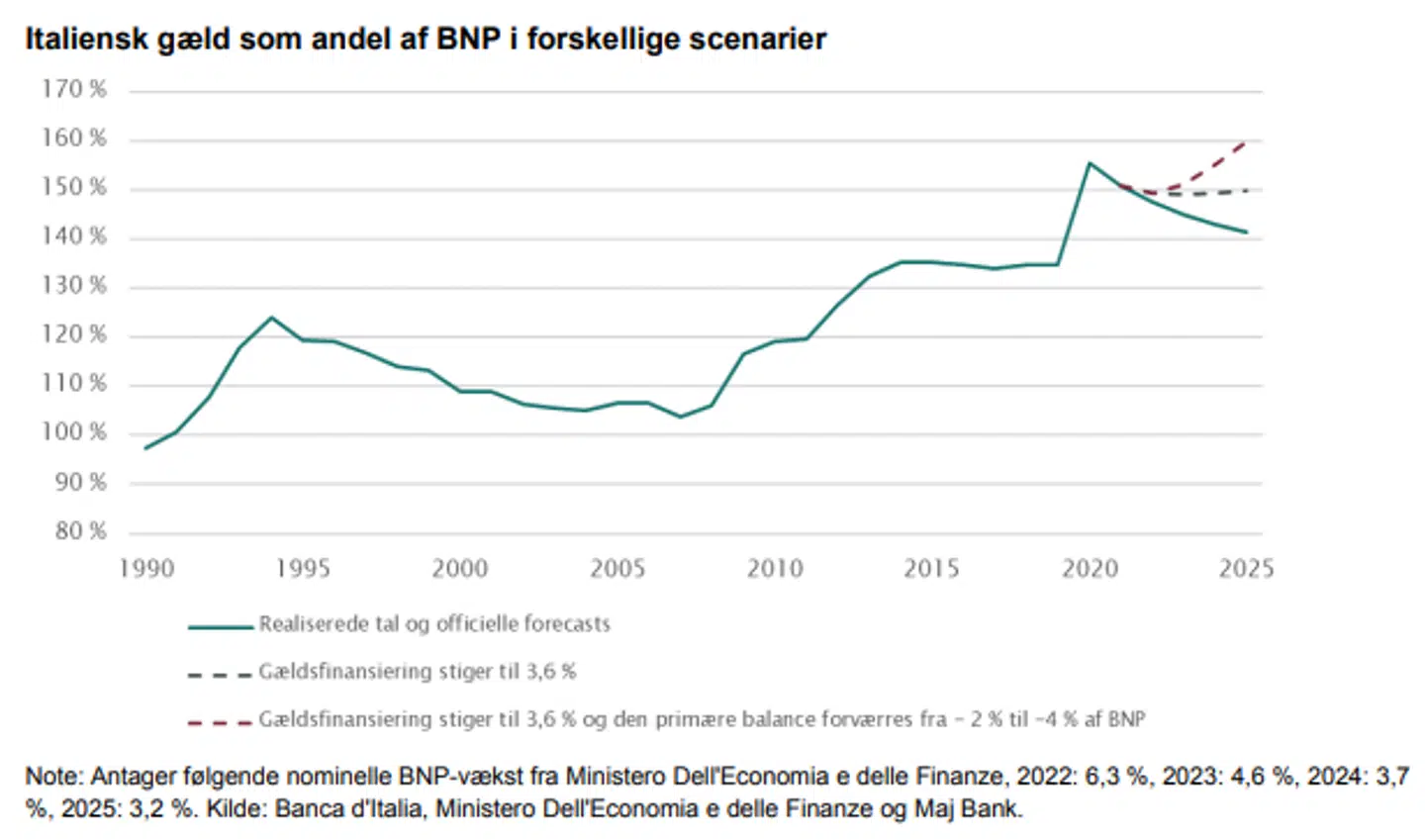

Det italienske ministerium for økonomi og finans udsendte tidligere på året sit bud på, hvordan statsgælden som andel af BNP vil udvikle sig frem til 2025. Ifølge ministeriet vil statsgælden falde tilbage til omkring 140 procent af BNP som følge af lavere renteudgifter, forbedringer på den primære balance og stigende BNP.

Vi har set nærmere på nogle af antagelserne, og selv mindre ændringer kan flytte billedet af Italiens fremtidige gældsniveauer. Antager man eksempelvis, at den gennemsnitlige rente på hele den italienske gæld stiger fra 2,5 procent til 3,6 procent, vil gæld-til-BNP-ratioen stabilisere sig på omkring 150 procent, så længe BNP vokser, og den primære balance forbedres.

Læs også: Vinder kæmpe kontrakt

Hvis den primære balance ikke forbedres, men derimod forringes, kan man stå i en alvorlig situation, hvor gæld-til-BNP-ratioen begynder at stige. Hvis BNP-væksten også bliver lavere, forværres resultaterne naturligt i endnu højere grad.

Gældsudviklingen i Italien har længe været alvorlig. I perioden mellem 2000 og 2008 udgjorde gælden omkring 110 procent af BNP. Derefter steg den gradvist til 135 procent, og efter covid-19- perioden er gælden nu på 150 procent af BNP.

Selv gældsniveauerne inden covid-19 var bekymrende, men de lave renter og store obligationsopkøb fra ECB har resulteret i, at renteomkostningerne i perioden er faldet som andel af både de offentlige udgifter og BNP. Med til historien hører, at ECB i samme periode har købt groft sagt al ny italiensk gæld.

Læs også: Ørsted får kontrakt på verdens største havvindmøllepark

Den positive udvikling har altså delvist været drevet af kunstigt åndedræt fra centralbanken, men den betyder ikke desto mindre, at en forestående italiensk statsbankerot ikke er det mest sandsynlige scenarie. Dog er selve bekymringen om, hvordan Italien skal finansiere sin gæld, når ECB strammer pengepolitikken, med til at påvirke prisen på den italienske gæld.

Senest er den italienske 10-årige rente steget til 3,2 procent efter at have startet året ud under 1 procent. Samtidig steg forskellen mellem den tyske og den italienske statsrente markant fra omkring 1 procentpoint til 2 procentpoint, men er siden faldet tilbage.

Dette er et direkte tegn på markedets bekymring for den italienske gæld. Netop derfor holdt ECB krisemøde, og selvom den efterfølgende udmelding ikke var videre konkret, er budskabet klart: ECB vil gå langt for at redde den italienske gæld og holde sammen på eurosamarbejdet.

Læs også: JPMorgan ser et stort comeback på vej i horisonten

Hvordan udviklingen i renten og den primære balance bliver de kommende år, afhænger af en række faktorer, men ud fra bevægelserne på obligationsmarkedet lader det ikke til, at finansmarkedet er enig i ministeriets mere optimistiske forecast. ECB vil gøre sit for at holde spændet mellem de tyske og italienske renter under kontrol, men en ting er spændet, en anden er den absolutte italienske rente.

Stiger den tyske rente som følge af de udmeldte stramninger fra ECB i forsøget på at stække inflationen, så kan selv et lavere spænd blive alvorligt for italiensk gæld og økonomi.

Del: