Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder og danskernes privatøkonomi. Kommentaren udtrykker alene skribentens holdning.

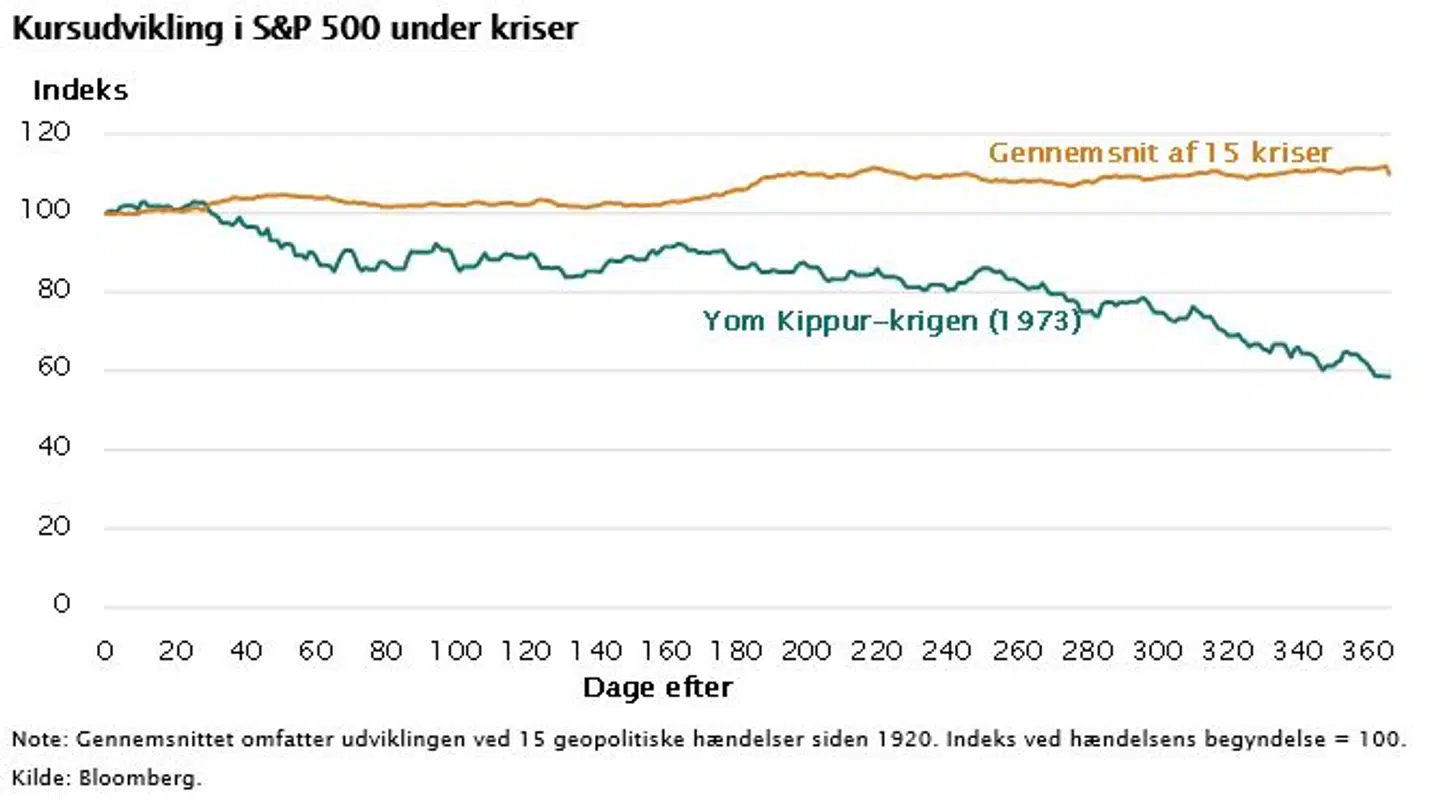

Et år efter store geopolitiske kriser ligger aktier i gennemsnit 10 procent højere.

Efter ni ud af 16 geopolitiske kriser siden 1920 lå aktierne højere året efter.

Efter YomKippur-krigen i 1973 faldt aktierne 40 procent.

Den eskalerende konflikt i Mellemøsten kan få stor negativ effekt på både den globale økonomi og finansmarkederne – men det behøver ikke at gå så galt.

Generelt ser aktiemarkedet nemlig igennem geopolitiske konflikter, fordi de ofte ikke rammer et bredt udsnit af de globale virksomheders indtjening.

Siden Ruslands invasion af Ukraine har geopolitik fyldt meget i medierne og skabt bekymring hos investorer.

Læs også: Goldman Sachs udpeger tre aktier - kan stige over 20 pct.

Aktiemarkederne har i korte perioder reageret, men siden invasionen er det globale aktiemarkedet steget tæt på 30 procent. Kort sagt: Der skal mere end en europæisk energikrise og intern krig samt konflikt i Mellemøsten til at ryste globale virksomheders indtjening og dermed kursudviklingen på aktiemarkedet.

Ser man på geopolitiske kriser i et historisk perspektiv, er historien den samme. Siden 1920 har aktiemarkedets kursreaktion på 16 store geopolitiske kriser været meget begrænset, hvis man ser på gennemsnittet.

Kun i få tilfælde er markedet for alvor blevet ramt. En af de mest voldsomme udviklinger for aktierne kom efter YomKippur-krigen i 1973, der blev startskuddet til oliekrisen. Her steg olieprisen til det firedobbelte.

Læs også: Køb eller sælg? Det mener analytikerne om Mærsk-aktien lige nu

Kursudvikling i S&P 500 under kriser

Hvis den nuværende situation i Mellemøsten for alvor skal ramme den globale økonomi og aktiemarkedet, skal noget lignende ske i dag.

For eksempel kan det presse oliepriserne op, hvis konflikten intensiveres, så angreb bliver målrettet oliefelter og krisen spreder sig til andre dele af regionen.

Det kan skabe en ny energikrise og øge inflationen. Det vil ramme økonomisk vækst og virksomheders indtjening.

Det er imidlertid ikke et særligt sandsynligt scenarie. USA, der har stor indflydelse i regionen, maner konstant til besindighed. I vores optik skal man som investor bevare roen.

En anden geopolitisk konfliktflanke er situationen omkring Taiwan, hvor Kina har igangsat en militærøvelse og omringet øen med militærfartøjer og -fly.

Læs også: Aktien er blevet savet midtover: Så stort potentiale ser analytikerne

Flere af de størstemikrochipproducenter har fabrikker i Taiwan, hvor der derfor bl.a. er kritisk know-how for den chipteknologi, der anvendes til bl.a. kunstig intelligens, og som hele verden er afhængige af – ikke mindst USA.

Derfor er der en ikke-ubetydelig risiko for et øget konfliktniveau mellem Kina og USA. For nu er det dog usandsynligt, at Kina skulle have en interesse i at øge konfliktniveauet, da deres store fokus er den svage kinesiske vækst.

Den geopolitiske uro forsvinder dog ikke over natten. Linjerne trækkes skarpere og skarpere op flere steder i verden.

Derfor vil udgifterne til forsvar fortsætte med at stige mærkbart. I EU bruger man i dag 1,8 pct af BNP på forsvarsudgifter. Sidst vi stod i en lignende geopolitisk situation, var i 1970’erne, og der var udgifterne 2,5 pct. af BNP.

Skal investeringer nå samme andel af BNP som i 1970'erne, skal der investeres mere end 100 mia. euro årligt. Det svarer til 25 pct. af det danske BNP.

Meget taler for, at vi skal derop igen. Det giver rigtig gode vækstudsigter for selskaber i forsvarsindustrien.

Læs også: Danske Bank-strateg: Vi er på vej ind i et drømmescenarie

Del: