Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Udsving på finansmarkederne betyder, at en porteføljes allokering mellem aktier og obligationer hele tiden flytter sig.

Dermed ændrer porteføljens risiko sig også, og hvis man ikke systematisk sørger for at bringe allokeringen tilbage til udgangspunktet – det man kalder at rebalancere – kan det betyde større porteføljeudsving og lavere risikojusteret afkast.

Læs også: Maj Bank: Risikospredning er altafgørende for din portefølje

Når aktiemarkedet stiger hurtigere i værdi end obligationsmarkedet, betyder det, at din eksponering mod aktier stiger.

Det modsatte gør sig gældende i perioder, hvor obligationer stiger hurtigere i værdi end aktier.

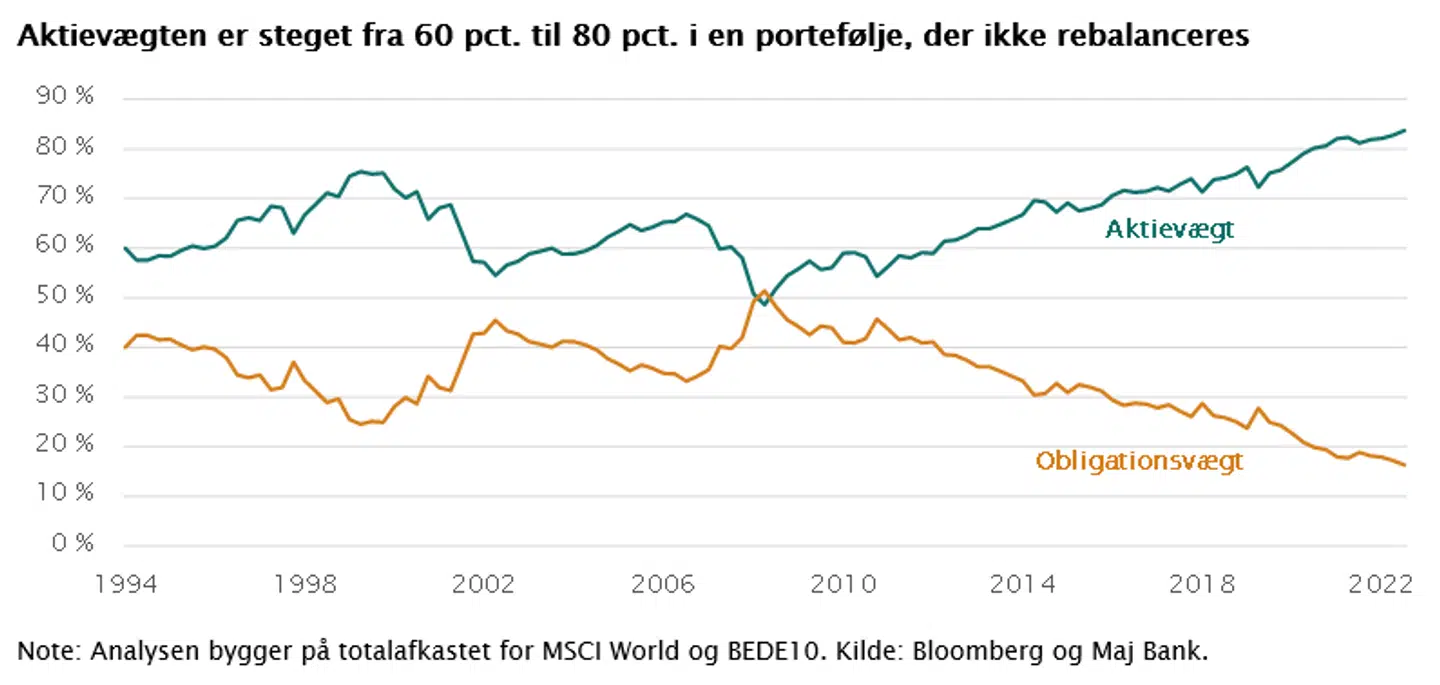

Ser man på aktie- og obligationsafkast siden 1994, ville en klassisk portefølje med 60 pct. aktier og 40 pct. obligationer være blevet til en portefølje bestående af 84 pct. aktier og 16 pct. obligationer i dag, hvis man ikke havde rørt porteføljen i de 29 år.

Den større eksponering mod aktier gør porteføljen mere følsom over for udsving på aktiemarkedet, og man risikerer derfor større nedture, når aktiemarkedet falder.

Nedturene kan minimeres ved systematisk at bringe porteføljen tilbage til den oprindelige fordeling mellem aktier og obligationer.

Konceptet bygger på gammeldags købmandskab, hvor man løbende sørger for at indkassere noget af gevinsten og dermed sælger nogle aktiver, der er steget i værdi.

Gevinsten kan investeres på ny i de aktiver, der har klaret det mindre godt og dermed er relativt billigere.

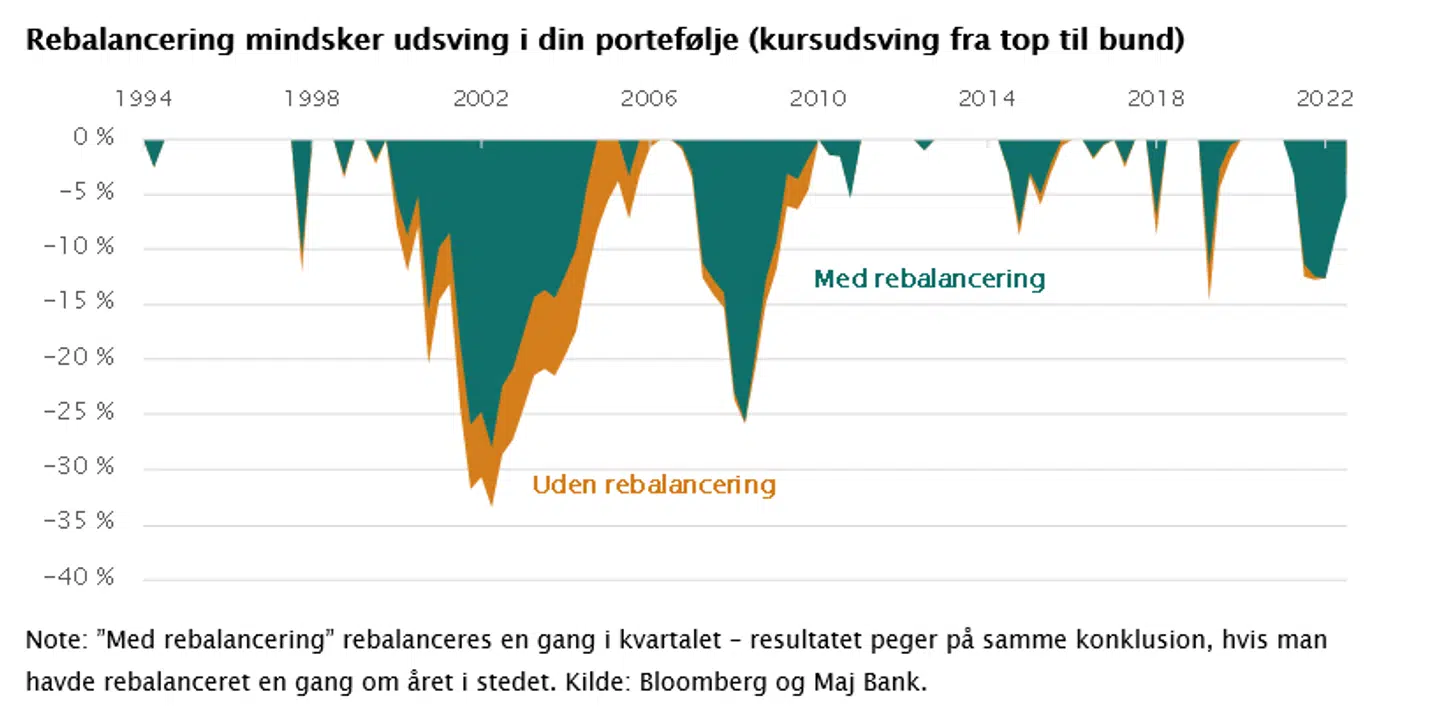

Figuren nedenfor viser størrelsen på de negative udsving over tid, og her bliver det tydeligt, at udfaldene i en portefølje, hvor der rebalanceres, er mindre end i en portefølje, hvor der ikke foretages rebalanceringer.

Derudover hjælper rebalanceringen porteføljen med at komme hurtigere tilbage til udgangspunktet efter større fald.

Rebalanceringen vil særligt vise sine fordele i markeder med store udsving, da det her bliver muligt at købe aktier eller obligationer relativt billigt, alt efter hvilken retning udsvinget har haft.

I markeder, hvor aktier stiger i et roligt tempo og hurtigere end obligationer, kan effekten af rebalancering koste lidt på dit nominelle afkast, men udsvingene undervejs vil blive mindre.

De lavere udsving i porteføljen, hvor der rebalanceres, betyder, at det risikojusterede afkast bliver større. Siden 1994 har en portefølje med 60 pct. aktier og 40 pct. obligationer, hvor der rebalanceres på kvartalsbasis, givet et årligt risikojusteret afkast, der er 2,6 procentpoint højere end en portefølje, hvor man valgte ikke at bringe aktieandelen tilbage til startpunktet.

Rebalanceringen hjælper altså med at udjævne udsvingene, uden at det reducerer afkastet markant. Samme konklusion når det amerikanske analysehus Research Affiliates i en dybere analyse fra 2018, der dækker det amerikanske, tyske, japanske og engelske marked.

Tallene viser, at man med fordel kan pleje sin portefølje fra tid til anden. Frekvensen af nødvendige rebalanceringer varierer fra investor til investor, og man skal også huske de direkte handelsomkostninger forbundet med at rebalancere.

Rebalanceringerne skal derfor ikke foretages for ofte, men for mange vil det være fornuftigt at vurdere, om en rebalancering er nødvendig en gang om året og i forbindelse med større udsving på finansmarkederne.

Konklusionen kan sagtens være, at fordelingen mellem aktier og obligationer stadig er fornuftig, og så er der ingen grund til ændringer.

Det vigtigste er, at rebalanceringerne sættes i system, så porteføljen har de bedste forudsætninger for at opnå det mest attraktive risikojusterede afkast og ikke ender med en for stor eller lille risiko.

Del: