Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Et nyt investeringsår er begyndt. De fleste investorer har allerede oplevet et overflødighedshorn af forventninger til, hvilke afkast og risici det nye år vil bringe. I løbet af året vil de også opleve, at investeringsbranchens nyeste skud på stammen ”afdækningen af bæredygtighedspræferencer” – i daglig tale ”ESG” - vil fylde mere og mere i dialogen med deres investeringsrådgiver.

ESG bringer foruden afkastforventninger og risikoafstemning en tredje dimension ind i rådgivningen, der har til formål at opfylde investorernes præferencer for miljømæssige (E), sociale (S) og ledelsesmæssige forhold (G) via de underliggende investeringer.

Øvelsen er ganske nobel og tager afsæt i, at kunden skal kunne skabe en portefølje uden investeringer i selskaber, der har aktiviteter, som bryder med kundens etiske pejlemærke. Men øvelsen er ikke let, da bæredygtighed som område langt fra er veldefineret.

Læs også: Venturefond: 2023 kan blive det bedste år for tech-investeringer nogensinde

På trods af de gode intentioner er der derfor en vis sandsynlighed for, at øvelsen ender med at bringe endnu mere forvirring og kompleksitet ind i investeringsovervejelsen. Det skyldes flere faktorer – dels kan man ikke definere bæredygtighed på samme måde som et afkast eller en risiko, og dels vil definitionen af bæredygtighed hos investor A ikke nødvendigvis være den samme som hos investor B.

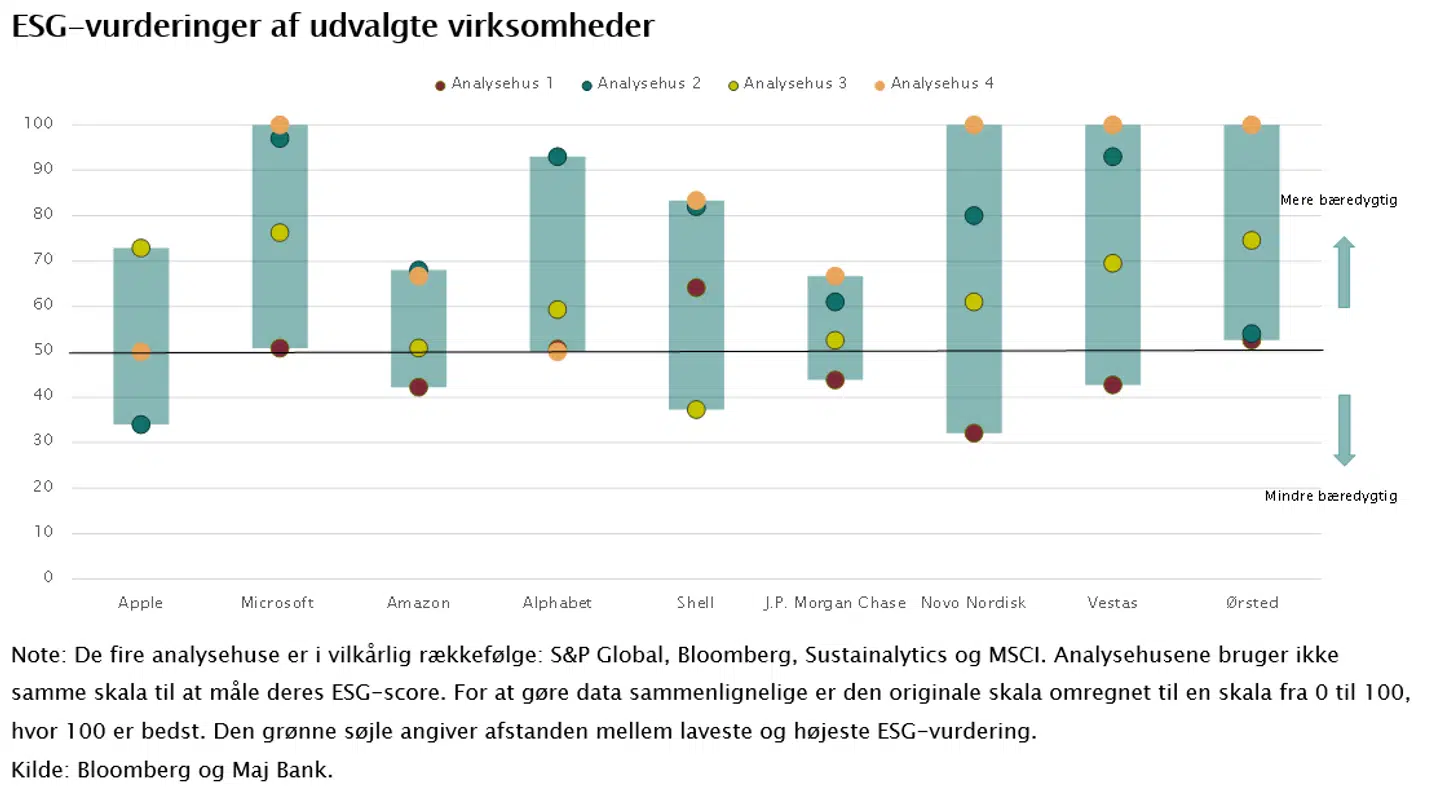

Det kommer til udtryk, når man dykker ned i analysehusenes ESG-vurderinger. De seneste år har flere udbydere meldt sig på banen med deres bud på den mest korrekte samlede vurdering af hhv. E, S og G på børsnoterede virksomheder.

Det viser sig, at udbyderne vurderer den samme virksomhed vidt forskelligt. Et eksempel er den amerikanske teknologigigant Microsoft. På en skala fra 0-100, hvor 100 er bedst, svinger ESG-vurderingen mellem 51 og 100, når man tager udgangspunkt i fire af de største globale udbyderes vurderinger.

Det må siges at være et stort spænd, hvor man reelt ikke kan vurdere, om en virksomhed er ”best in class” eller blot middelmådig. Eksemplet med Microsoft er langt fra enkeltstående, hvilket er tydeligt i figuren nedenfor.

Som investor skal man derfor se sig godt for, hvis man ønsker at investere bæredygtigt på baggrund af de ESG-vurderinger, der i øjeblikket dominerer markedet, for hvilken vurdering er mest retvisende? Langt hen ad vejen er det umuligt at give et rigtig svar på spørgsmålet, fordi bæredygtighedskonceptet som sagt kan variere fra investor til investor og hele tiden rykker sig.

Senest har man diskuteret, om forsvars- og energiindustrien skal have en plads i ESG-porteføljer på baggrund af krigen i Ukraine. To sektorer, som var bandlyst i ESG-sammenhænge for blot et år siden.

Udarbejdelsen af ESG-vurderinger er ikke en eksakt videnskab, og det er vigtigt at huske på, inden man i blinde køber aktier i et selskab i troen på, at det lever op til ens bæredygtighedspræferencer.

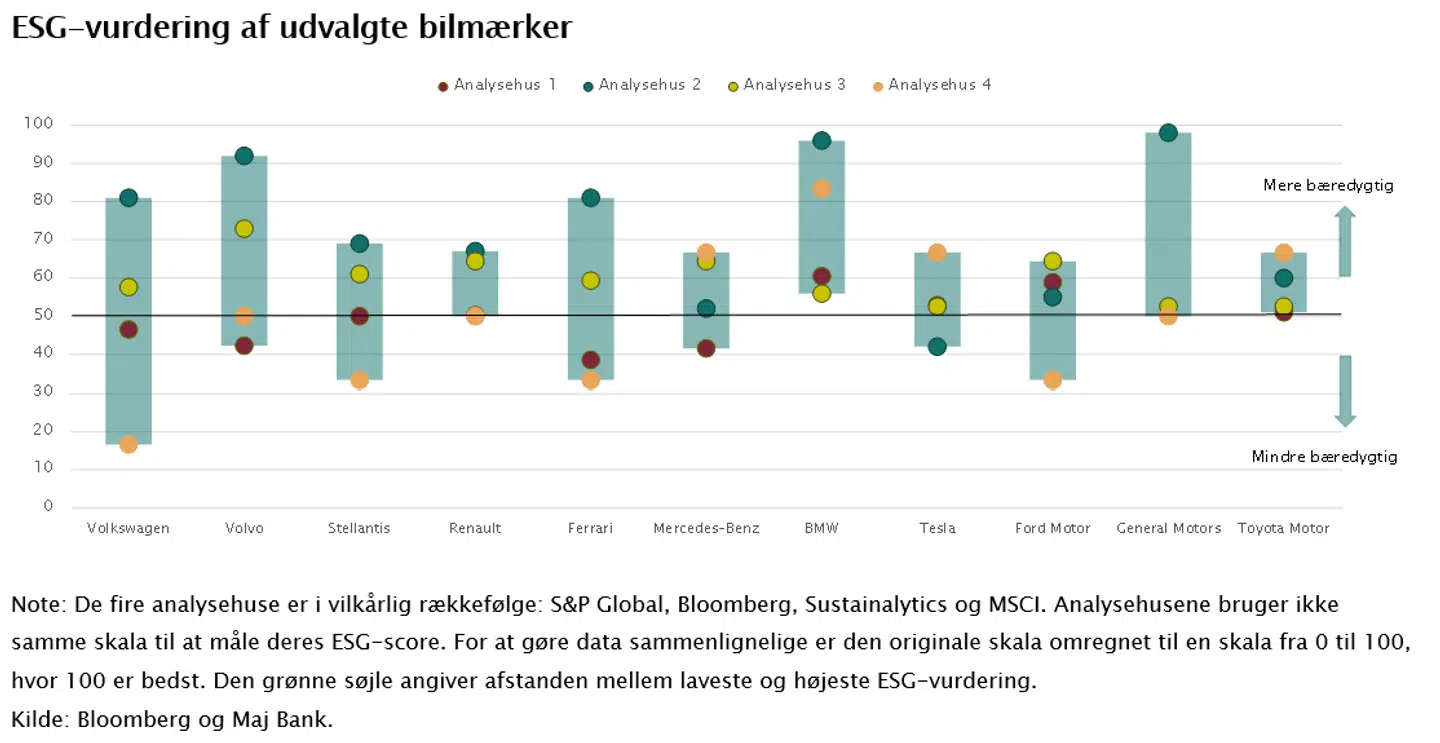

Data for bilsektoren, som ellers må siges at være en rimelig ensartet industri, viser også, hvor stor spredningen er – ikke blot på enkelte virksomheder, men også for industrien som helhed, se figuren nedenfor.

EU forsøger i øjeblikket at komme dele af problemet til livs med sin nye EU-taksonomi og SFDR-handlingsplan, som forpligter pensionskasser, banker og øvrige finansielle virksomheder til at dokumentere og oplyse, hvor bæredygtige deres investeringsprodukter er ud fra en fælles metode.

Problematikken vil dog igen være, hvem der reelt skal bestemme, hvad bæredygtighed er. På et tidspunkt vil man forhåbentligt tale om ESG med næsten samme metodiske enighed, som man i dag taler om P/E, men i øjeblikket skal man træde meget varsomt, for faldgruberne i ESG-vurderingerne er betragtelige.

Læs også: Kæmpe nedtur: Mister 232 milliarder på tre handelsdage

Læs også: Han forudså 2022's aktienedtur - nu advarer han investorer

Del: