Maj Invest: Omkostningerne ved statsgæld vil påvirke finanspolitikken

Den globale gæld har oversteget 300.000 mia. dollar, hvoraf de 200.000 mia. dollar er opbygget siden år 2000. Alene under covid-19-krisen voksede den globale gæld med omkring 50.000 mia. dollar ifølge konsulenthuset McKinsey. Gældsopbygning har siden finanskrisen været et vigtigt element i at holde global økonomi ude af de største kriser, og det har primært været muligt på grund af de lave renter.

Det helt åbenlyse problem er, at gældsbjerget nu skal kombineres med renter, der er på det højeste niveau i 15 år. Vedligeholdelsen af eksisterende gæld og finansiering af ny gæld vil derfor øge det globale samfunds

udgifter til renteomkostninger betragteligt, og det kan ikke undgå at få konsekvenser for andre dele af økonomien.

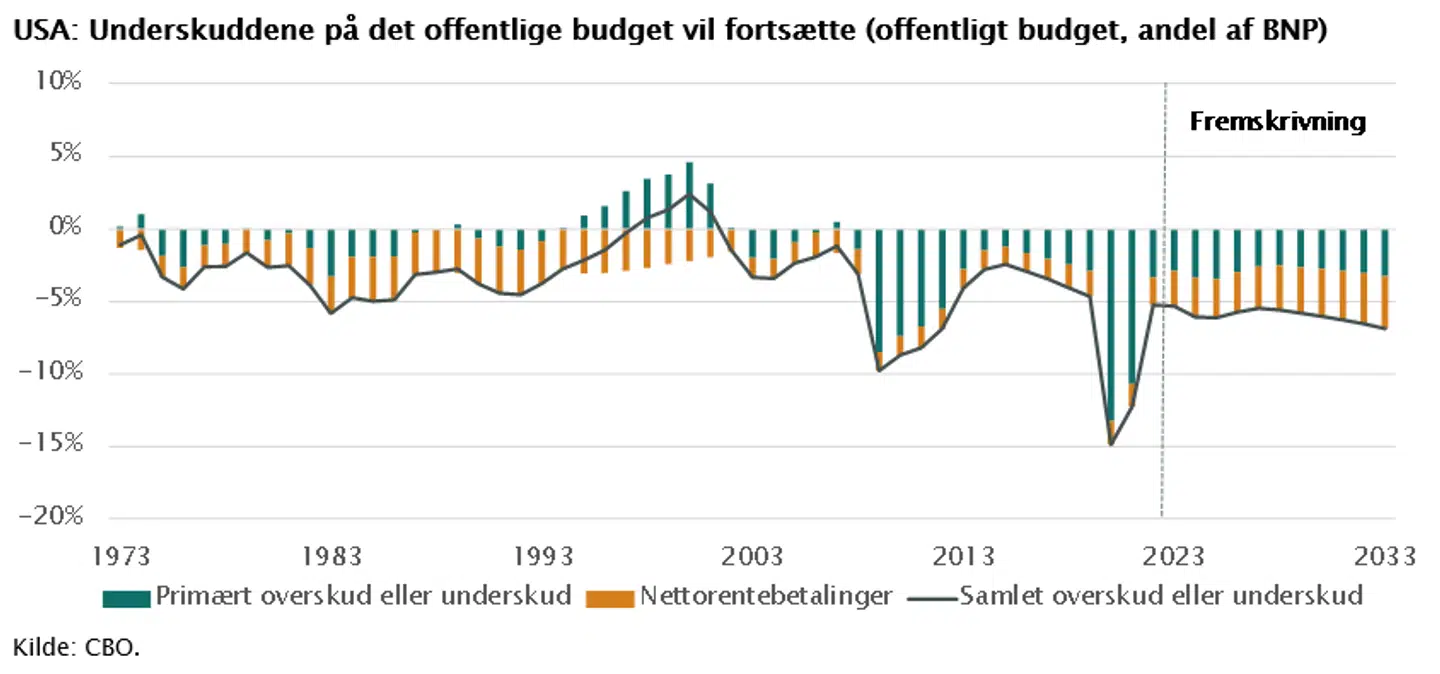

En stor del af stigningen i global gæld kommer fra de globale økonomiers store statslige budgetunderskud. Verdens største økonomi, USA, har haft underskud på det offentlige budget siden 2002. Større gæld er i sig

selv ikke problematisk, så længe den samlede indkomst i samfundet, målt ved BNP, også vokser, men siden 2002 er gælden i USA steget markant hurtigere end indkomsterne.

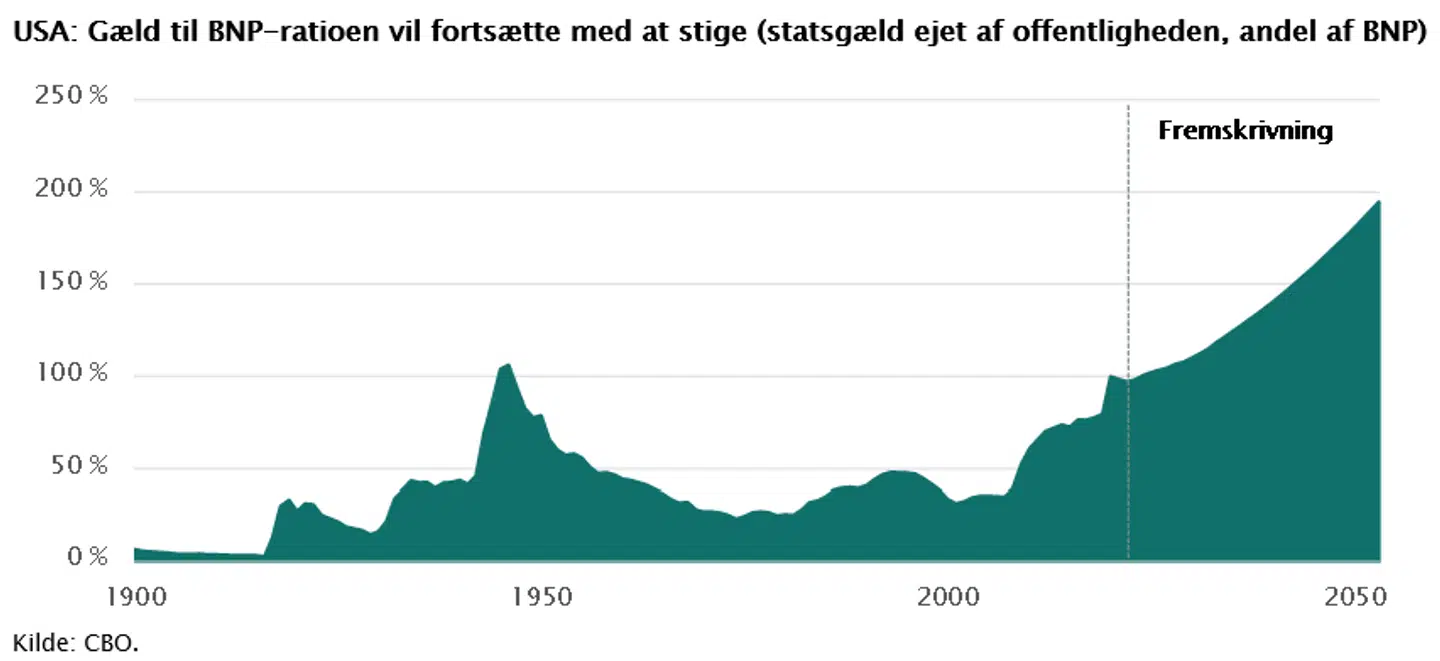

I 2002 var gæld til BNP-ratioen i USA således 33 pct. mod 97 pct. i dag, og det kommer ikke til at stoppe her.

Det amerikanske Congressional Budget Office, CBO, forventer, at både budgetunderskuddene og gælden i forhold til BNP vil fortsætte med at stige. Ifølge deres fremskrivning vil amerikansk gæld nærme sig 200 pct. af BNP i 2050.

Fremadrettet vil rentebetalinger fylde mere i det amerikanske budget. Ud over at de fremtidige underskud skal finansieres af gæld med højere renter end tidligere, så skal store dele af den eksisterende gæld refinansieres inden for de kommende år.

Tal fra kapitalfonden Blackstone peger på, at 28 pct. af den amerikanske gæld skal refinansieres inden for et år, og 50 pct. af gælden skal refinansieres inden for tre år. Under antagelse af, at renten forbliver på det nye høje niveau, vil det betyde markant større rentebetalinger fremover.

I øjeblikket er den gennemsnitlige rente på den amerikanske gæld lige over 2 pct., mens renterne på amerikanske statsobligationer på nuværende tidspunkt ligger mellem 3,5 og 5,0 pct. afhængigt af

løbetiden.

Rentebetalingernes andel af de offentlige udgifter vil derfor stige. I 2022 gik ca. 8 pct. af de samlede offentlige udgifter i USA til nettorentebetalinger. Allerede i år forventes tallet at stige til over 10 pct., og i 2033 vurderer CBO, at andelen vil stige til 15 pct. – samme andel, som i 2022 blev brugt på det offentlige sundhedssystem. Rentebetalinger vil dermed blive en af de største poster i det amerikanske budget fremadrettet.

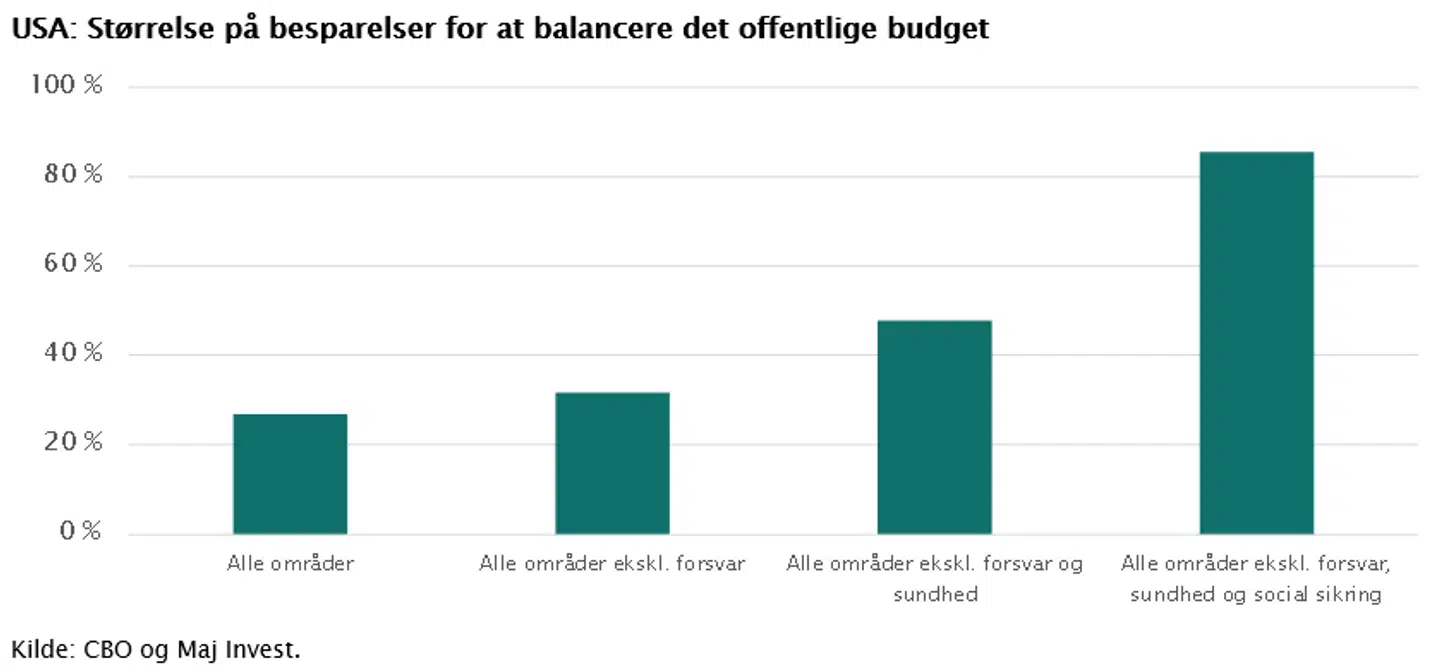

Udsigten til at skabe balance på de offentlige budgetter er lang og som sådan heller ikke nødvendig for den amerikanske stat på nuværende tidspunkt. Det er dog tankevækkende, hvor store besparelser den amerikanske stat skal iværksætte for at balancere budgettet.

I 2022 var de offentlige udgifter 27 pct. højere end indtægterne, men hvis man vil bevare udgifterne til kerneydelser i samfundet, herunder forsvar, sundhed og social sikring, skal det resterende budget mindskes med 86 pct. for at skabe balance mellem indtægter og udgifter. Det vil politisk være et meget svært budskab at sælge til vælgerne.

Så længe den nominelle vækst er højere end renten, vil en såkaldt gældsspiral, hvor rentebetalingerne vokser mere end indtægterne, ikke finde sted. Den højere rente betyder dog, at vi efter to årtier med lempelig finanspolitik, der har været central for den økonomiske vækst, nu skal indstille os på det modsatte.

Der vil i de kommende år gradvist komme større fokus på at mindske gælden, hvis renterne ikke falder tilbage, og finanspolitikken vil derfor ikke i samme grad holde hånden under den økonomiske aktivitet.

Der vil med stor sandsynlighed være nok privat efterspørgsel til at holde væksten oppe, men manglen på finanspolitisk råderum kan gøre udsvingene i amerikansk og global økonomi større.