Man fornemmer frygt i markedet, men den vigtigste indikator siger 'all good'

Der er endnu engang uro på aktiemarkedet, og konflikten i Mellemøsten, frygt for en AI boble i teknologiaktierne og problemer med Novo Nordisk aktiekursen lokalt i Danmark, kan få flere investorer til at føle sig bekymret om den fremtidige økonomi, og overveje om man overhovedet bør eje aktier.

Det korte svar på dette er, at ja, der er bekymringer at finde, men sådan vil det altid være.

Som investor skal man derfor ikke se det at investere som et ja eller nej spørgsmål, men i stedet overveje hvilken vej markedets 'risikovillighed' peger. Derefter kan man forsøge at allokere sin portefølje til mere defensive eller offensive sektorer alt efter, hvordan man forventer, at 'risikovilligheden' vil udvikle sig.

Spørgsmålet er nemt at stille, men selvfølgelig langt sværere svare at svare på.

Ingen har desværre en spåkugle, og derfor bliver man nødt til først og fremmest at finde en referenceramme og derefter lave sine egne antagelser og forudsætninger om fremtiden, for til sidst at ende med en investerings-/allokeringsbeslutning.

Mange bruger Frygtens Indeks, VIX, til at måle frygten i markedet. Det giver også god mening, men ofte ser man VIX-indekset være forholdsvis kortsigtet. Derfor vil man som investor have svært ved at lave en allokeringsstrategi på lidt længere sigt ud fra den indikator.

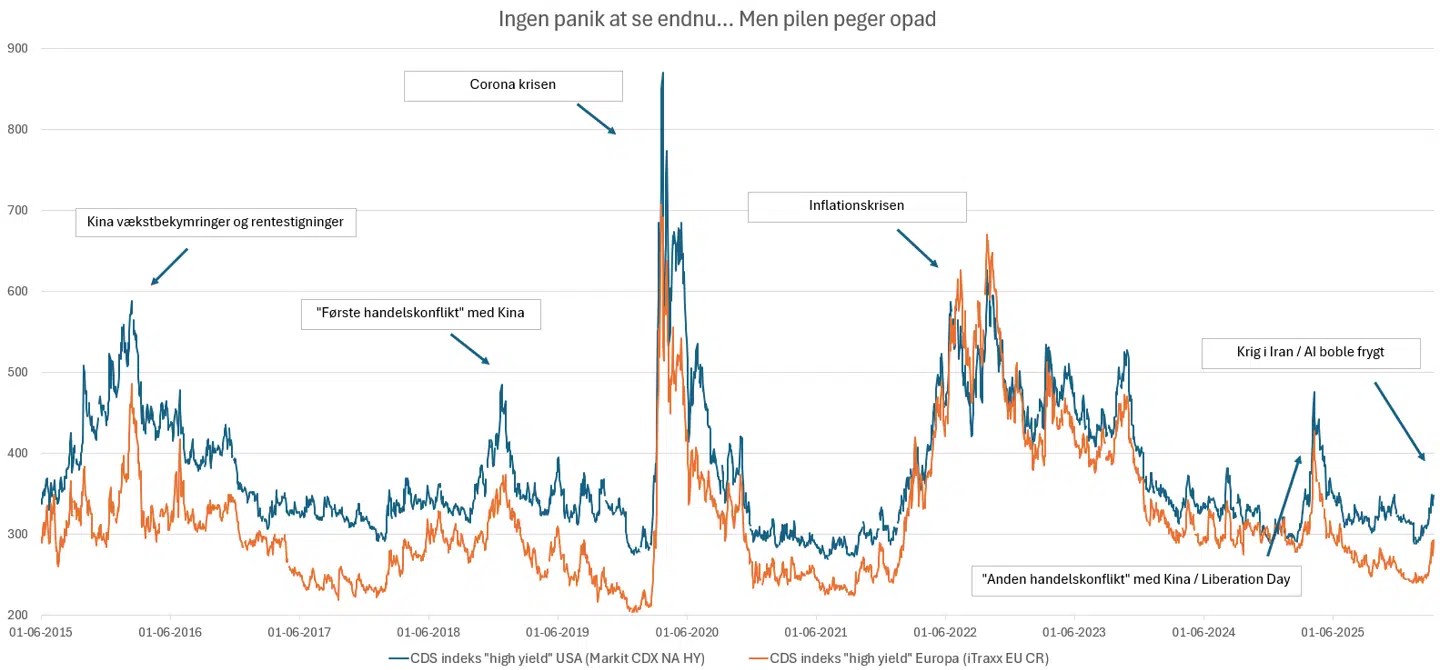

Igen er der ingen spåkugle, men ved at se på 5-årige forsikringer på gæld, de såkaldte 'credit default swaps' (CDS), kan man på nogle parametre få et mere langsigtet billede af, om risikoen i markedet er på vej op eller på vej ned.

Som vist nedenfor, kan man følge indeks, der måler ”forsikringspræmien” på gæld på tværs af 100 højrente obligationer i USA og 125 højrente obligationer i Europa.

Er forsikringspræmierne på vej op, kan man som investor se det som om, at markedet er ved at indregne en større sandsynlighed for flere konkurser. Er præmien på vej ned, kan det tale for, at man som investor bør tage mere risiko via offensive sektorer som f.eks. teknologi, diskretionært forbrug eller bankaktier.

De sidste ti år har man groft sagt set seks store stigninger i CDS-indeksene under f.eks. coronakrisen, den efterfølgende inflationskrise og omkring liberation day.

Her så man ligeledes store fald i takt med at 'forsikringerne' blev dyrere og omvendt store stigninger, når forsikringspræmierne faldt igen.

Situationen i dag er, at CDS-indeksene for 1 måned siden lå på nogle af de laveste niveauer i 10 år, men at de langsomt er begyndt at stige i takt med, at frygten for en AI-boble bliver større og de stigende energipriser, som følge af konflikten i Mellemøsten, på sigt kan betyde højere inflation og i sidste ende flere virksomhedskonkurser.

Kort fortalt indikerer prisen på gældsforsikringer ikke nogen panik i markedet i øjeblikket, men 'pilen' og prisudviklingen peger den forkerte vej.

Det kan som investor betyde, at man bør skifte nogle af højrisiko aktierne ud med aktier fra de mere defensive sektorer.

Det kan f.eks. være aktier i sektorerne stabilt forbrug, sundhed og forsyningsselskaber, der har vist sig mere robuste i sammenlignelige perioder, hvor CDS-indeksene indikerede mere langsigtet frygt i markedet.

Omvendt giver denne allokeringsstrategi kun mening så længe forsikringspræmierne fortsætter op.

Vender den nuværende stigning om, bør man i markedet kunne se et comeback til de hårdt ramte sektorer i 2026 indenfor teknologi, diskretionært forbrug samt bank- og finansaktier.

Denne kommentar er skrevet af Oskar Barner Bernhardtsen, investeringsstrateg hos Saxo Bank. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.