Obligationer tilbyder mere end blot beskyttelse i porteføljen

Efter mange år med ekstremt lave renter er obligationer blevet en kilde til afkast snarere end blot et defensivt element i porteføljen. Ser man på de seneste ti års udvikling, er forskellen mellem obligationstyperne tydelig.

Det er især højrenteobligationer og emerging markets-obligationer, der har leveret fornuftige afkast i de senere år, og som fortsat kan være interessante for langsigtede investorer.

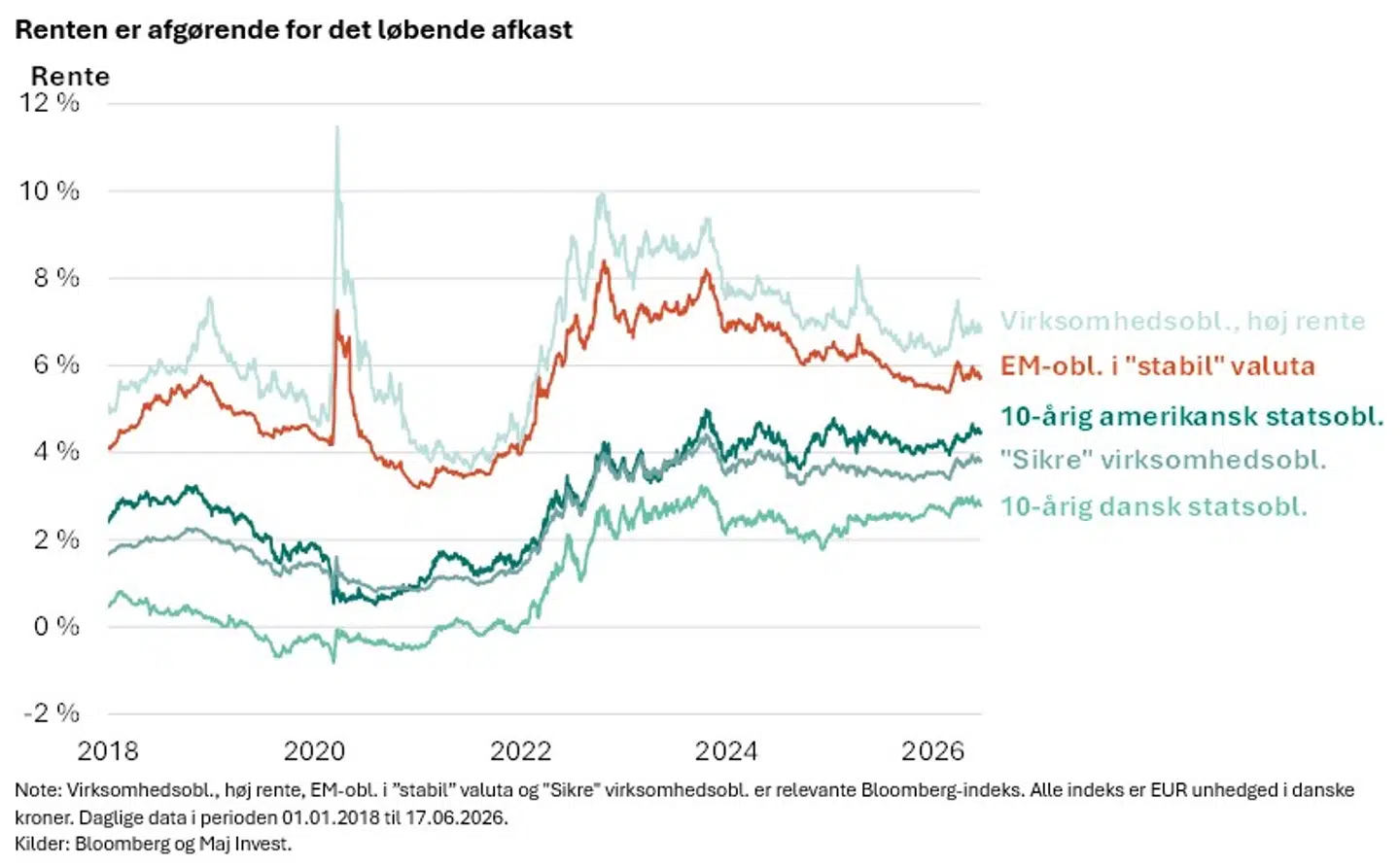

Den løbende rente er den primære kilde til afkast på obligationer over tid. Det er derfor værd at kigge mod de segmenter, hvor renten er højest.

Den effektive rente på højrentekreditobligationer ligger i øjeblikket på omkring 7 pct., og emerging markets-obligationer har en rente på omkring 6 pct.

Til sammenligning ligger den amerikanske 10-årige statsobligationsrente på 4,5 pct., og ”sikre” virksomhedsobligationer og danske statsobligationer giver mindre endnu.

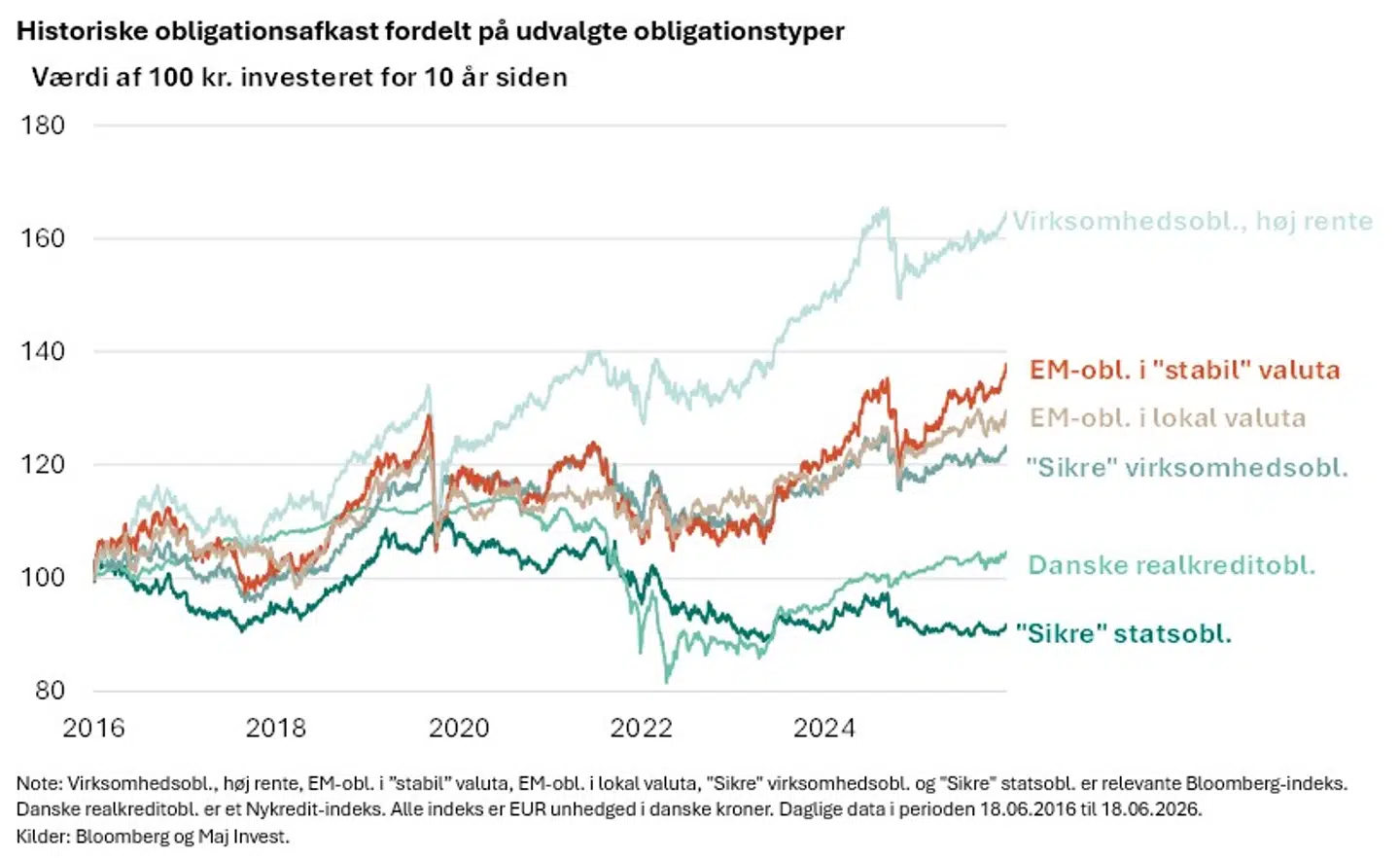

Renteforskellen afspejles i de historiske afkast. 100 kr. investeret i en dansk realkreditobligation for ti år siden er i dag stort set uændret. Samme beløb investeret i højrentekreditobligationer ville være vokset til omkring 165 kr., og emerging markets-obligationer i ”stabil” valuta ligger på omkring 138 kr.

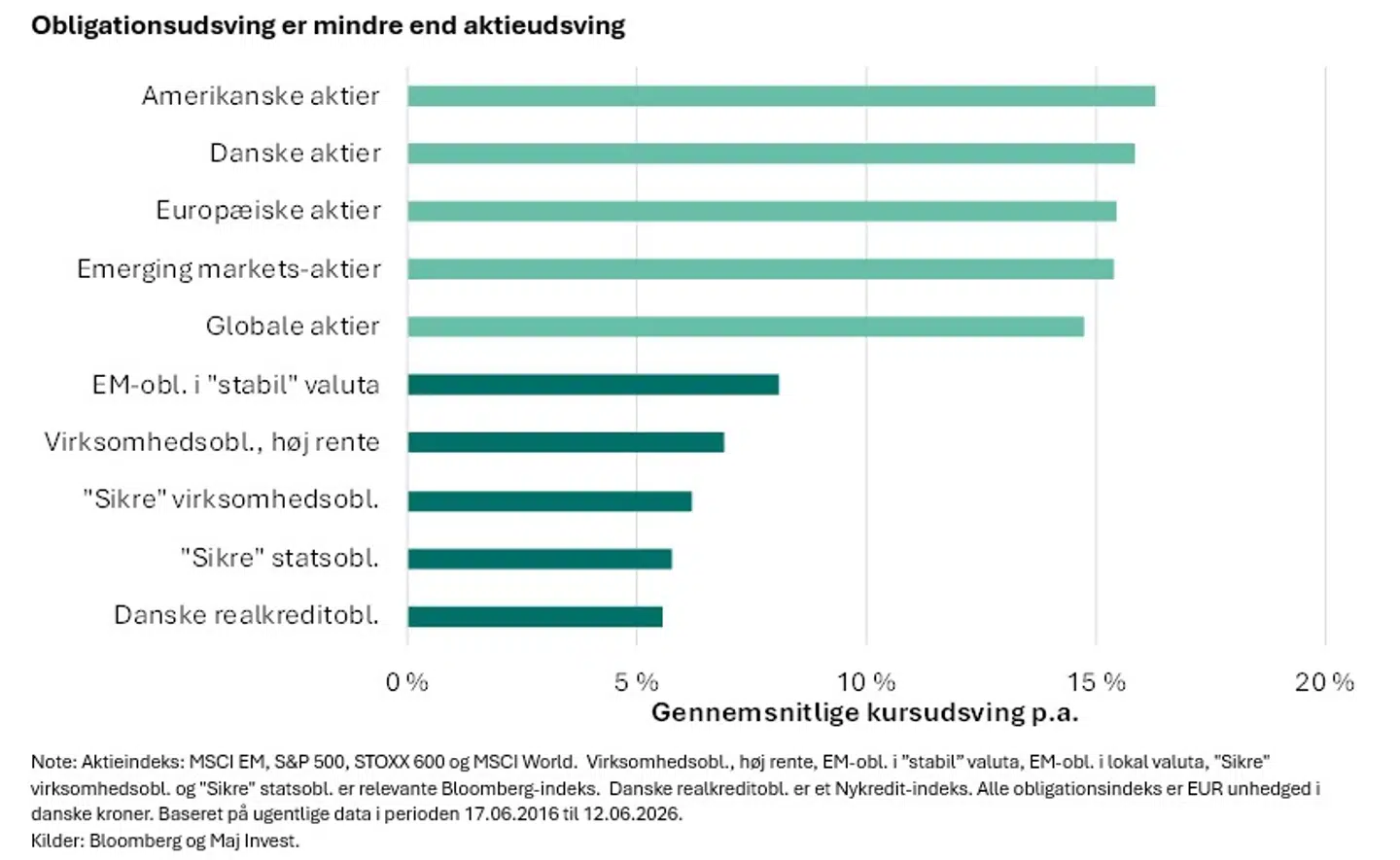

Højere afkast kommer normalt med højere risiko, men forholdet er ikke proportionalt.

”Sikre” statsobligationer har over de seneste 10 år haft et gennemsnitligt månedligt udsving på 5,8 pct. annualiseret. Til sammenligning er det månedlige udsving for højrentekreditobligationer på 6,9 pct., og for EM-obligationer i ”stabil” valuta er det 8,1 pct.

Udsvingene stiger altså med risikoen, men er stadig lavere end aktiekursudsving.

Og sammenligner man tilmed det direkte afkast for de største amerikanske virksomheder målt ved S&P 500 med amerikanske virksomhedsobligationer, bliver det tydeligt, at den ekstra risiko forbundet med aktiemarkedet ikke altid kan betale sig.

Aktuelt er det forventede afkast på virksomhedernes indtjening målt ved earnings yield mere end 2 pct. lavere end den effektive rente på virksomhedsobligationerne.

Med til obligationsmarkedets styrke hører desuden forudsigeligheden. Den løbende rente er kendt fra købstidspunktet, og obligationen kan indfries til kurs 100 ved udløb. Markedsforhold og kreditrisiko kan flytte kursen undervejs, men det grundlæggende afkastpotentiale er kendt fra start. Det adskiller sig markant fra aktier, hvor både udbytte og kurs er ukendte.

Obligationsinvesteringer er ikke længere kun et spørgsmål om stabilitet i en langsigtet portefølje. De rigtige hjørner af obligationsmarkedet kan være kilder til reelt afkast.

Denne artikel er skrevet af Astrid Gram Nielsen, seniorøkonom, Maj Invest.

Denne artikel er markedsføring og er udarbejdet af Fondsmæglerselskabet Maj Invest A/S. Fondsmæglerselskabet Maj Invest A/S udbyder alene artiklen som en informationskilde til læseren. Informationerne i artiklen er ikke et tilbud om eller en opfordring til køb/salg af værdipapirer, valuta eller andet finansielt instrument. Artiklen er ikke investeringsrådgivning og bør ikke opfattes som sådan. Informationer i artiklen kan ikke erstatte juridisk, regnskabsmæssig, skattemæssig eller anden professionel individuel rådgivning, og Fondsmæglerselskabet Maj Invest A/S opfordrer læsere af artiklen til at søge professionel rådgivning, før der træffes beslutninger eller foretages dispositioner. Artiklen er baseret på informationer fra kilder, som Fondsmæglerselskabet Maj Invest A/S finder troværdige, men Fondsmæglerselskabet Maj Invest A/S påtager sig ikke ansvar for artiklens rigtighed eller for dispositioner foretaget på baggrund af artiklen, herunder eventuelle tab. Vurderinger i artiklen er baseret på skøn og forudsætninger. En investering i værdipapirer er forbundet med risici. Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i artiklen forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.

Læs også: C25-aktie er steget 15 pct. i år: 'Nu høstes frugterne'