Sådan kan du investere i en verden med højere renter

Efter mere end et årti med historisk lave renter har det globale renteniveau i de seneste år været omkring 4-6 pct. Alligevel har det gjort indtryk på obligationsmarkederne, at den 10-årige amerikanske rente siden Irankrigens begyndelse er steget med mere end 0,5 procentpoint til 4,5 pct.

Dermed kan nogle obligationstyper blive stærkere konkurrenter til aktier, og det kan ændre mulighederne for porteføljesammensætningen.

Kan obligationer få en større rolle?

I årene efter finanskrisen blev det ofte sagt, at der ikke var noget alternativ til aktier, da renterne på obligationer var for lave. Men det holder ikke længere.

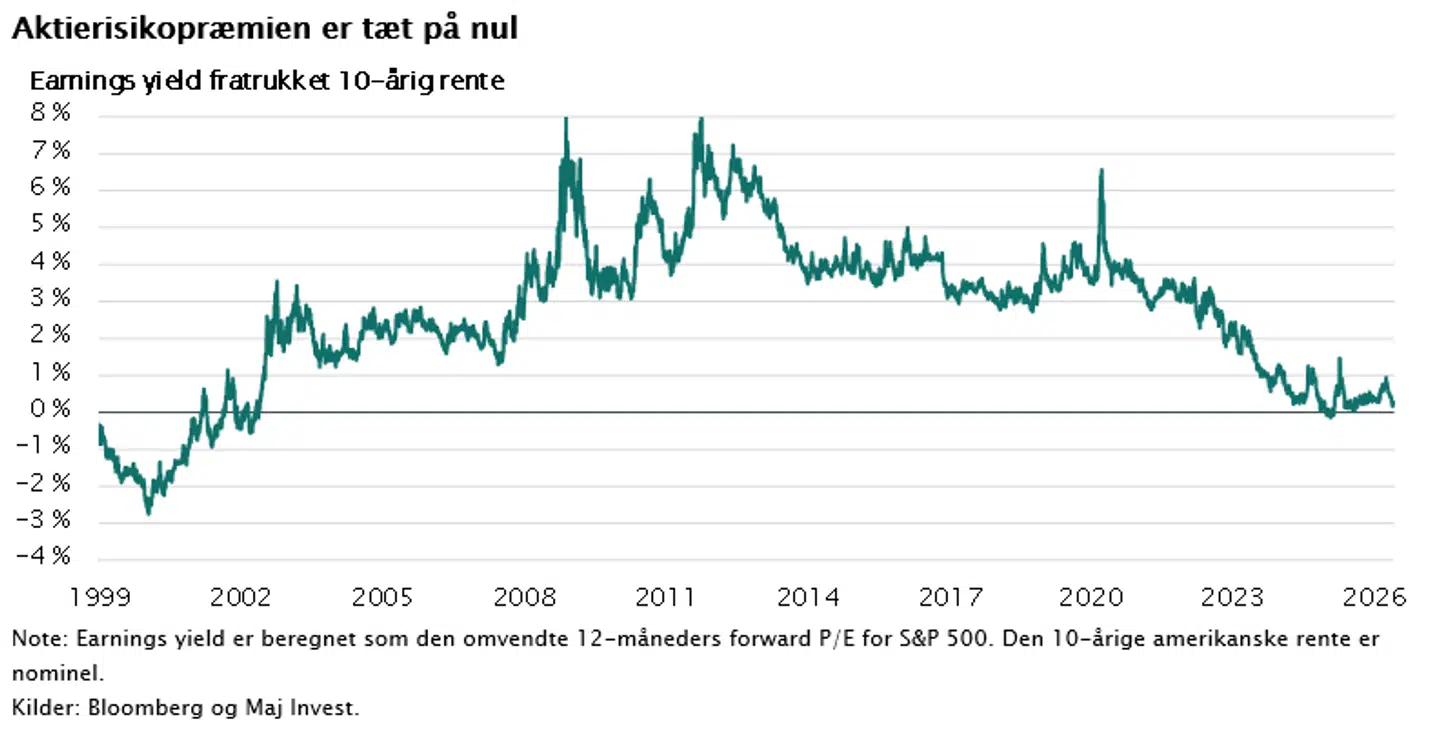

Det ses tydeligst, hvis man sammenligner amerikanske aktiers indtjeningsafkast - earnings yield, dvs. den omvendte P/E-ratio, der angiver kursen i forhold til indtjeningen – med den 10-årige amerikanske rente.

Indtjeningsafkastet i det amerikanske S&P 500-indeks ligger lige nu omkring 4,7 pct., altså kun lige akkurat over renten på en amerikansk statsobligation. Det er en markant ændring fra perioden mellem 2010 og 2020, hvor aktierne gav et indtjeningsafkast, der lå ca. 4 procentpoint over obligationsrenten.

Dermed er den såkaldte aktierisikopræmie stort set forsvundet for det amerikanske S&P 500-indeks. Det betyder ikke, at aktier er en dårlig investering.

Historisk er hovedparten af aktieafkastet kommet fra indtjeningsvækst, og lige nu står vi midt i en investeringscyklus drevet af AI-infrastruktur og elektrificering.

Den slags cyklusser løfter typisk indtjeningen i en periode og kan dermed give et betydeligt afkastbidrag, selvom aktierisikopræmien er presset sammen. Men investorer får ikke længere automatisk et ”merafkast” for at påtage sig aktierisiko. Derfor bør man måske være mere selektiv i sin aktieudvælgelse.

Af samme grund kan obligationer muligvis få en større rolle i porteføljer rundt omkring. Ikke kun som en stødpude mod aktiekursudsving, men også som en reel afkastkilde.

Aktierisikopræmien er tæt på nul

Et selektivt aktievalg er afgørende

Højere renter rammer ikke alle aktier ens. Vækstaktier, hvor en stor del af værdien ligger i indtjening langt ude i fremtiden, er i udgangspunktet mest følsomme.

Når renten stiger, falder nutidsværdien af fremtidige pengestrømme, og relativt dyre vækstaktier kan dermed være mere sårbare over for faldende værdiansættelser.

Derfor er evnen til at levere en stærk indtjening både nu og fremover vigtig. Typiske vækstaktier kunne være Nvidia, Amazon og Meta.

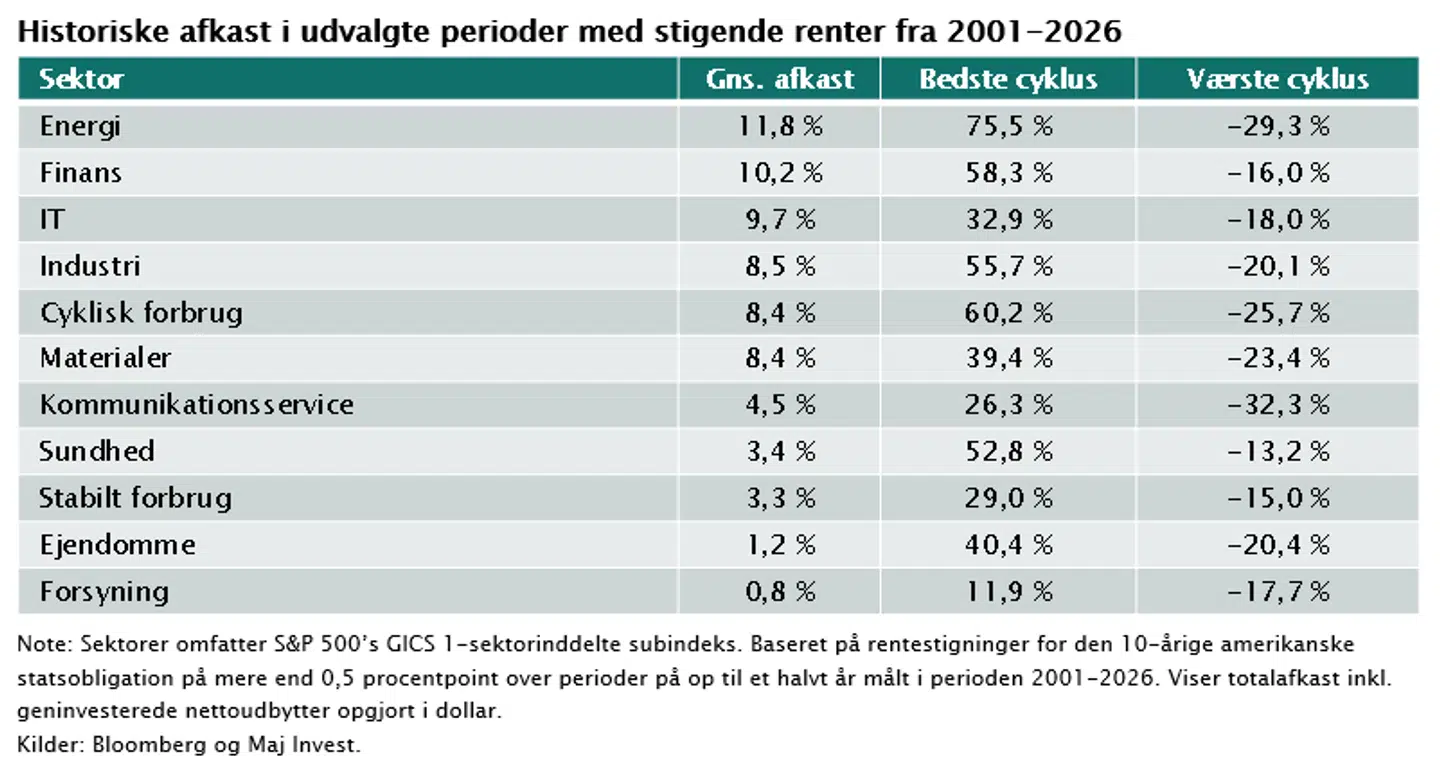

Valueaktier klarer sig ofte bedre i et miljø med højere renter, da deres værdiansættelse hviler på kendte pengestrømme her og nu, og de har ofte stærke balancer, der gør dem mindre afhængige af billig finansiering.

Historisk har valueaktier ofte outperformet i perioder med stigende renter. Det ses særligt i sektorer som finans, energi og industri. Typiske valueaktier kunne være Devon Energy, Bank of America og Caterpillar.

Historiske afkast i udvalgte perioder med stigende renter fra 2001-2026

Fysiske investeringer og strukturelle temaer

I et højrentemiljø kan det også give mening at have eksponering mod mere fysiske aktiver som råvarer, energi og infrastruktur.

De fungerer dels som inflationsbeskyttelse, dels som eksponering mod de strukturelle temaer, der definerer tiden lige nu, herunder elektrificering, AI-infrastruktur og forsyningssikkerhed.

Disse temaer kræver enorme fysiske investeringer i områder som råvarer og energi, og efterspørgslen kan vokse uafhængigt af renteniveauet. For investorer er det vigtigt, fordi fysiske aktiver kan klare sig bedre end både obligationer og aktier i perioder, hvor inflationen har bidt sig fast.

En ny balance

Det nye rentemiljø kalder på en gennemgang af porteføljen. Højere renter er ikke en trussel mod en veldiversificeret portefølje, men snarere en mulighed for at få et bedre risikojusteret afkast på tværs af aktivklasser. De gamle principper om at sørge for tilstrækkelig spredning og en lang tidshorisont gælder stadig.

Hvis du udelukkende har været investeret i aktier på grund af de gode vækstudsigter og det lave renteafkast, så er det måske værd at overveje, om obligationer eller en kombination af obligationer og råvarer er ved at være tilstrækkelig attraktive i lyset af de seneste aktiekurs- og rentestigninger.

Denne artikel er skrevet af Astrid Gram Nielsen, seniorøkonom, Maj Invest.

Denne artikel er markedsføring og er udarbejdet af Fondsmæglerselskabet Maj Invest A/S. Fondsmæglerselskabet Maj Invest A/S udbyder alene artiklen som en informationskilde til læseren. Informationerne i artiklen er ikke et tilbud om eller en opfordring til køb/salg af værdipapirer, valuta eller andet finansielt instrument. Artiklen er ikke investeringsrådgivning og bør ikke opfattes som sådan. Informationer i artiklen kan ikke erstatte juridisk, regnskabsmæssig, skattemæssig eller anden professionel individuel rådgivning, og Fondsmæglerselskabet Maj Invest A/S opfordrer læsere af artiklen til at søge professionel rådgivning, før der træffes beslutninger eller foretages dispositioner. Artiklen er baseret på informationer fra kilder, som Fondsmæglerselskabet Maj Invest A/S finder troværdige, men Fondsmæglerselskabet Maj Invest A/S påtager sig ikke ansvar for artiklens rigtighed eller for dispositioner foretaget på baggrund af artiklen, herunder eventuelle tab. Vurderinger i artiklen er baseret på skøn og forudsætninger. En investering i værdipapirer er forbundet med risici. Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i artiklen forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.