Tre scenarier for 2026

2025 har budt på toldkrig, politisk kaos i USA, fortsatte geopolitiske spændinger og frygt for en AI-boble på finansmarkederne.

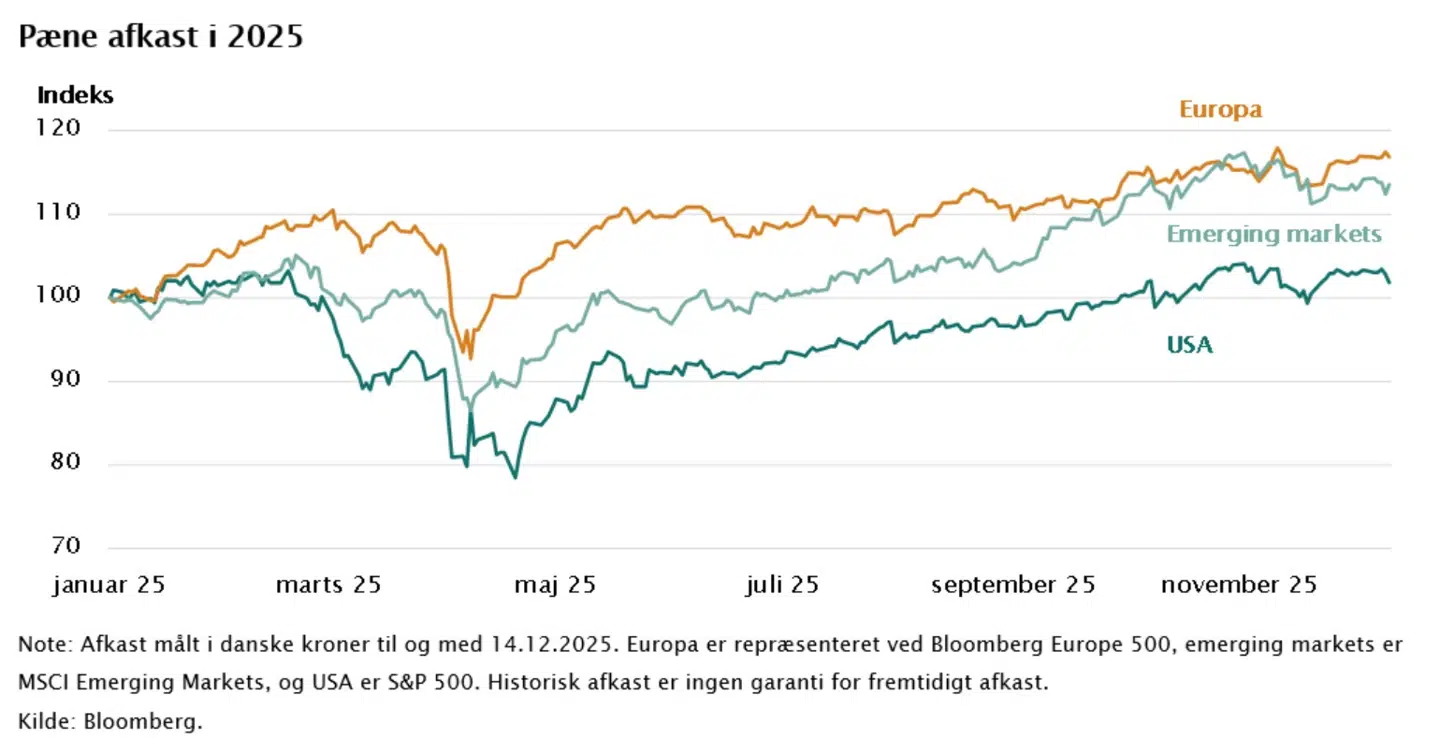

Alligevel ender den globale økonomi med pæne vækstrater i 2025, og aktiemarkederne leverer relativt stærke afkast.

Spørgsmålet er nu, hvad man som investor kan forvente sig i 2026.

Her er tre scenarier for økonomien og vores vurdering af, hvor sandsynlige de er.

Basisscenariet: Moderat vækst og pæne aktieafkast (60 pct. sandsynlighed)

Vores hovedscenarie er fortsat præget af moderat, men stabil vækst.

I USA ventes økonomien at vokse omkring 2 pct., drevet af stigende privatforbrug og understøttet af massive investeringer i datacentre og AI.

Pengepolitikken forbliver relativt lempelig, samtidig med at inflationen holdes nogenlunde under kontrol.

I Europa ser billedet mere afdæmpet ud, men også her er der fremgang. Væksten ventes at stige til 1,5–2 pct. i 2026 og omkring 2 pct. i 2027.

En vigtig drivkraft er markante finanspolitiske lempelser, ikke mindst øgede forsvars- og infrastrukturinvesteringer, mens inflationen fortsat holdes nogenlunde under kontrol.

For aktiemarkederne betyder basisscenariet, at afkastene fortsat vil være fornuftige.

Globale aktier kan stige med 5-10 pct. i 2026. Afkastene vil i høj grad være drevet af indtjeningsvækst og ikke af højere prissætning.

Upside-scenariet: For meget af det gode (20 pct. sandsynlighed)

Upside-scenariet indebærer kraftige penge- og finanspolitiske lempelser, blandt andet af politiske årsager.

På kort sigt giver det høj aktivitet og stærk vækst, men risikoen er, at inflationen igen kommer ud af kontrol.

For aktiemarkederne vil udviklingen i første omgang være stærk, men risikoen for et markant stemningsskift øges over tid.

Downside-scenariet: Tilliden svigter (20 pct. sandsynlighed)

I downside-scenariet lempes penge- og finanspolitikken på en måde, der skaber mistillid blandt investorerne.

De lange obligationsrenter stiger, og forventningerne til virksomhedernes

indtjeningsvækst svækkes. Samtidig korrigeres de høje prisfastsættelser på aktiemarkederne.

Virksomhederne får vanskeligere ved at finansiere de store investeringer i AI og digital infrastruktur, og husholdningerne begynder at holde igen med forbruget. Opsvinget mister momentum og risikerer at gå i stå.

Europa rammes også, men i mindre grad. Et fortsat behov for oprustning og offentlig efterspørgsel er dog med til at holde hånden under økonomien.

Globale aktier kan falde kraftigt, i hvert fald midlertidigt, i takt med lavere indtjening, højere renter og øget usikkerhed.

Risikospredning er afgørende

Overordnet set peger pilen fortsat mod et moderat positivt investeringsmiljø.

Men usikkerheden er større end normalt.

Med nye handelsaftaler på plads og en bedre forståelse for Trumps tilgang til politiske aftaler er der dog grund til at tro, at 2026 kan blive mindre turbulent end 2025.

Udviklingen på finansmarkederne i 2025 understreger dog vigtigheden af risikospredning.

Denne artikel er skrevet af Peter Emil Bundgaard Mondrup, Cheføkonom, Maj Invest Bank Denne artikel er markedsføring og er udarbejdet af Maj Invest Bank A/S. Maj Invest Bank A/S udbyder alene artiklen som en informationskilde til læseren. Informationerne i artiklen er ikke et tilbud om eller en opfordring til køb/salg af værdipapirer, valuta eller anden finansielt instrument. Artiklen er

ikke investeringsrådgivning og bør ikke opfattes som sådan. Informationer i artiklen kan ikke erstatte juridisk, regnskabsmæssig, skattemæssig eller anden professionel individuel rådgivning, og Maj Invest Bank A/S opfordrer læsere af artiklen til at søge professionel rådgivning, før der træffes beslutninger eller foretages dispositioner. Artiklen er baseret på informationer fra kilder, som Maj Invest Bank A/S finder troværdige, men Maj Invest Bank A/S påtager sig ikke ansvar for artiklens rigtighed eller for dispositioner foretaget på baggrund af artiklen, herunder eventuelle tab. Vurderinger i artiklen er baseret på skøn og forudsætninger. En investering i værdipapirer er forbundet med risici.

Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i artiklen forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.