Rentekurven viser et lands rentesatser for alle låneløbetider – fra kortfristede satser fastsat af centralbanken til satser på langfristede statsobligationer handlet på markedet. Rentekurven er almindeligt kendt som en pålidelig ledende økonomisk indikator. Her forklarer vi, hvorfor vi mener, at rentekurven er en god indikator, og hvordan vi tolker de aktuelle rentekurver.

Efter vores opfattelse tror de fleste investorer, at stigende rentekurver – hvor den lange rente er højere end den korte – generelt er gode for aktiemarkederne. Omvendt betragter investorerne som regel inverterede rentekurver – hvor den korte rente er højere end den lange rente – som en bremseklods for aktiemarkederne. Og historien viser, at disse faktorer har forekommet forud for en recession. Videnskabelig forskning udført af bl.a. Milton Friedman og Wesley C. Mitchell (over et århundrede) fortæller, at der tilsyneladende er en forbindelse mellem rentekurver og økonomisk vækst.

Rentekurven er relevant, fordi den påvirker bankernes rentabilitet – og udlån

At rentekurven har rekord i at forudse økonomisk udvikling er efter vores mening ikke tilfældig. Vi mener, at det virker, fordi rentekurven repræsenterer bankernes rentabilitet ved nye udlån – og derfor deres potentielle villighed til at låne penge ud. Udlån skaber den største vækst i pengemængden i lande i hele Europa og i den udviklede verden, og den stigende pengemængde fungerer som økonomisk brændstof. Bankerne understøtter normalt nye udlån ved hjælp af kundernes indskud eller midler lånt fra andre banker. De rentesatser, de betaler for dem, er generelt knyttet til den korte ende af rentekurven, som regel dag-til-dag-renter eller 3-måneders-renter. Den korte rente svarer derfor ofte til bankernes låneomkostninger.

Bankerne udlåner derefter som regel til en højere rente over længere tid, hvilket den lange ende af rentekurven generelt afspejler. Sagt på en anden måde vil bankerne typisk opkræve lidt højere renter fra kunderne end den gældende statsobligationsrente. Låneomkostningerne varierer i henhold til kundernes kreditværdighed. Forskellen mellem den lange og den korte rente er kendt som rentespændet – det viser bankernes potentielle overskud ved det næste udlån, også kendt blandt bankfolk som “nettorentemarginal.”

Udlån hjælper med at fremme økonomisk vækst

Efter vores opfattelse er rentabiliteten af bankernes udlån vigtig, fordi den fremmer långivning og økonomisk aktivitet. Jo stejlere rentekurven er – jo højere den lange rente er i forhold til den korte rente – jo større er muligheden for at få overskud på nye udlån, og jo større er incitamentet til at udlåne til en bredere skare af låntagere. Der er selvfølgelig visse kreditrisici, når bankerne tilbyder udlån. En låntager kan være bagud med sine tilbagebetalinger eller betaler slet ikke, dvs. misligholder lånet.

Generelt tager banker (som investorer) større risici, hvis der er en passende belønning. Når det potentielle overskud er højt, har bankerne større incitament til at udlåne penge til låntagere, som de måske ville undgå, hvis det potentielle afkast var lavere. Det giver mulighed for kredit til flere dele af økonomien, der ikke ville have adgang til den, hvis rentekurven var fladere, hvilket skaber en potentielt bredere vækst. Derved kan udlånsvæksten igen fremme økonomisk aktivitet – forbrug og investeringer – fra husholdninger og virksomheder. Det øger væksten. Derfor er rentekurven, for os, ikke bare en fremadrettet måling af økonomiske forhold, men også en drivkraft for dem.

Inverterede rentekurver har tendens til at modvirke långivning

De gavnlige virkninger af en rentekurve med positiv hældning har tendens til at fungere modsat, når rentekurven hælder omvendt, hvilket kan gøre långivning urentabel. Hvis rentekurven vender markant og forbliver inverteret længe nok, kan den fastfryse udlån og føre til recession. En inverteret rentekurve er imidlertid ikke i sig selv et timingredskab og er efter vores mening heller ikke nødvendigvis en indikator for, om en recession er på vej. Da bankernes rente på udlån som regel ikke svarer præcist til obligationsrentesatserne – bankernes renter er som regel højere – vil bankernes faktiske nettorentemarginaler sandsynligvis ikke forsvinde helt, hvis rentekurven inverterer en smule, men bare blive lidt lavere. Mere velovervejet långivning kan reducere udlånsvæksten, men det vil ikke nødvendigvis stoppe den helt.

Desuden er den globale rentekurve efter vores mening vigtigere for bankernes generelle långivning – og den globale økonomis vækstudsigter – end et enkelt lands rentekurve. Den udviklede verdens banksystem domineres af store multinationale banker, som kan optage lån internationalt, hvor det er mest gunstigt, sikre sig mod valutarisikoen (dvs. bruge såkaldte derivater og andre instrumenter til at sikre mod valutakursudsving) og tilbyde udlån, hvor det er mest rentabelt. Nu til dags kan det betyde, at de låner i euroområdet, Sverige eller Japan til næsten ingen rente og udlåner til Storbritannien, Amerika og endda Sydeuropa til højere renter – en vigtig grund til, at vi ikke mener, at den amerikanske rentekurves korte invertering sidst i marts var ødelæggende for de globale markeder.

Den globale rentekurve har fortsat positiv hældning

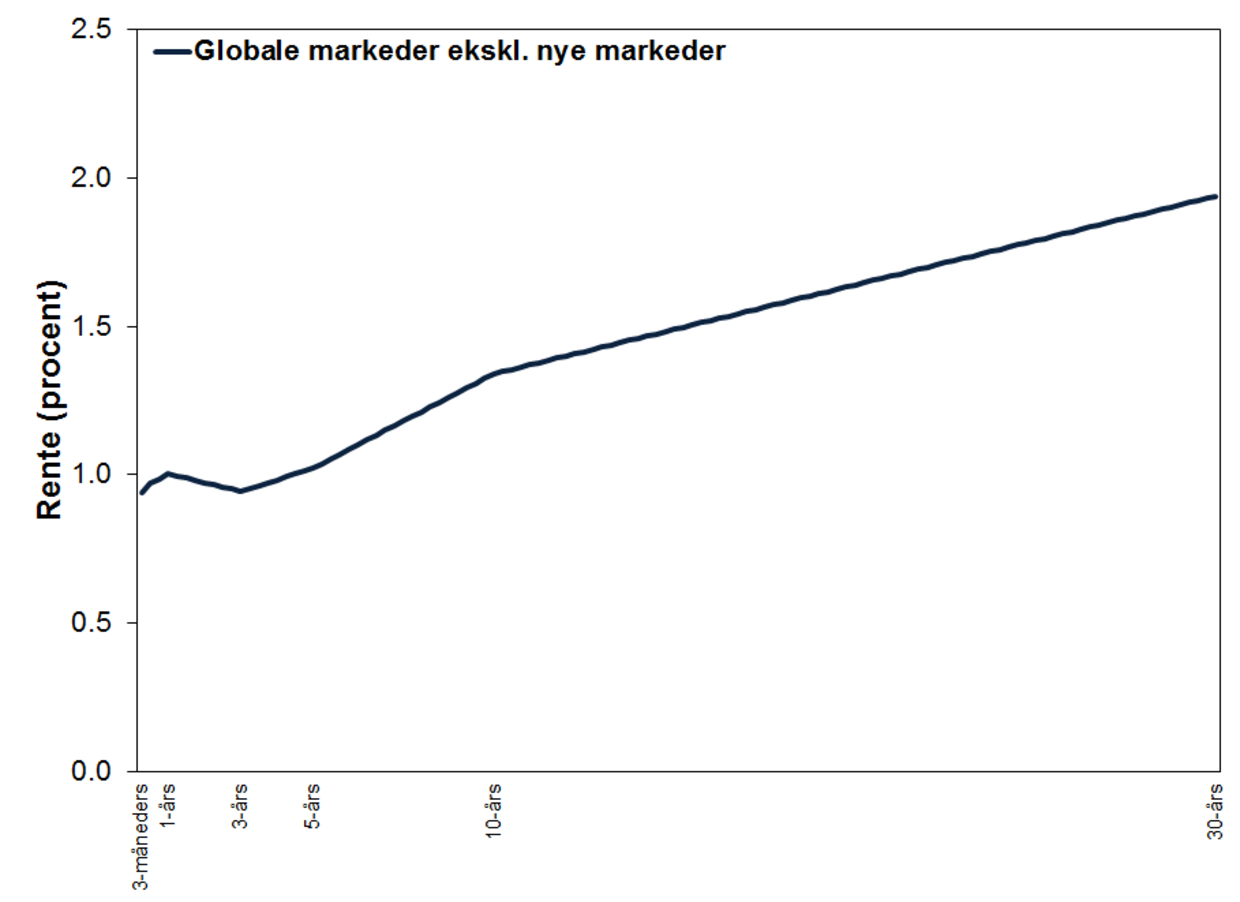

Figur 1 viser en sammensætning af udviklede markeders rentekurver vægtet i henhold til bruttonationalproduktet (BNP, et officielt mål for et lands samlede produktion), hvilket, vi mener, afspejler bankernes potentielle rentabilitet for udlån bedre. I april havde den udviklede verdens rentekurve en positiv hældning, hvilket, vi mener, fortsat vil hjælpe med at fremme udlånsvæksten. Med økonomiske forhold, der synes at være gunstige, er långivning i euroområdet steget i år, hvilket har øget pengemængden – gode indikationer for, at kredit tilføres, hvor der er behov for det. Det skaber – efter vores mening - yderligere økonomisk vækst.

Bilag 1: BNP-vægtet rentekurve for det globale, udviklede marked

Fisher Investments Norden, filial af Fisher Investments Europe Limited, England (CVR-nummer 35243003). Fisher Investments Europe er autoriseret og reguleret af UK Financial Conduct Authority (FCA-nr. 191609) og registreret i England, (selskabsnr. 3850593). Fisher Investments Europe Limited har vedtægtsmæssig adresse på: 2nd Floor, 6-10 Whitfield Street, London, W1T 2RE, Storbritannien.

Fisher Investments Europe Limited outsourcer sin porteføljeforvaltningsfunktion til moderselskabet, Fisher Asset Management, LLC, som driver virksomhed under navnet Fisher Investments, og er stiftet i USA og reguleres af den amerikanske Securities and Exchange Commission. Investering i aktiemarkedet indebærer risiko for tab og der er ingen garanti for, at den investerede kapital tilbagebetales helt eller delvist. Tidligere resultater er ingen garanti for og ikke vejledende for fremtidige resultater. Værdien af din investering og dennes afkast varierer i forhold til de globale aktiemarkeder og de internationale valutakurser.