Bekymringen for en boble i den del af finansmarkedet, der er forbundet med AI, er stigende.

De åbenlyse paralleller til dotcomboblen får mange til at frygte en gentagelse af markedsudviklingen omkring årtusindskiftet.

I øjeblikket er prissætningen af de store amerikanske teknologiselskaber målt ved Mag 6, det vil sige Alphabet, Amazon, Apple, Meta, Microsoft og Nvidia, dog langt fra overdreven.

Virksomhederne har øget deres indtjening i et imponerende tempo, der retfærdiggør den relativt høje prissætning. For nu er vi derfor et stykke fra de ekstreme markedsforhold under dotcomboblen.

Alligevel er der udfordringer i horisonten. Den nuværende prissætning er nemlig kun fair, hvis indtjeningsvæksten fortsætter samme udvikling, som vi har set de seneste år.

Vil monopolerne og marginerne holde?

Den høje indtjening er skabt på baggrund af en nærmest monopollignende position hos flere af de store amerikanske teknologivirksomheder. Det har givet høje marginer (andel af omsætningen, der ender som profit) – og dermed gode muligheder for at øge indtjeningen.

Spørgsmålet er dog, om den intense konkurrence om at vinde AI-kapløbet kan føre til langt højere konkurrence i fremtiden?

Mag 6 har i øjeblikket i gennemsnit marginer på 30 pct., mens S&P 500 ligger på 11,2 pct.

Leger man med tanken om, at en øget konkurrence vil betyde, at de store teknologiselskabers

marginer vil gå fra 30 pct. mod S&P 500-gennemsnittet på lidt over 10 pct., svarer det til et fald i indtjeningen på hele 67 pct. Hvis det sker, bliver det pludselig svært at forsvare den nuværende prissætning.

Er det realistisk, at marginer og vækst falder så kraftigt? Der er ikke meget, der tyder på det, for så havde markederne reageret for længst.

Overinvestering og Kina vil have en effekt

Når det er sagt, er der tegn på, at konkurrencen på AI-fronten bliver hårdere, end de store selskaber er vant til i dag.

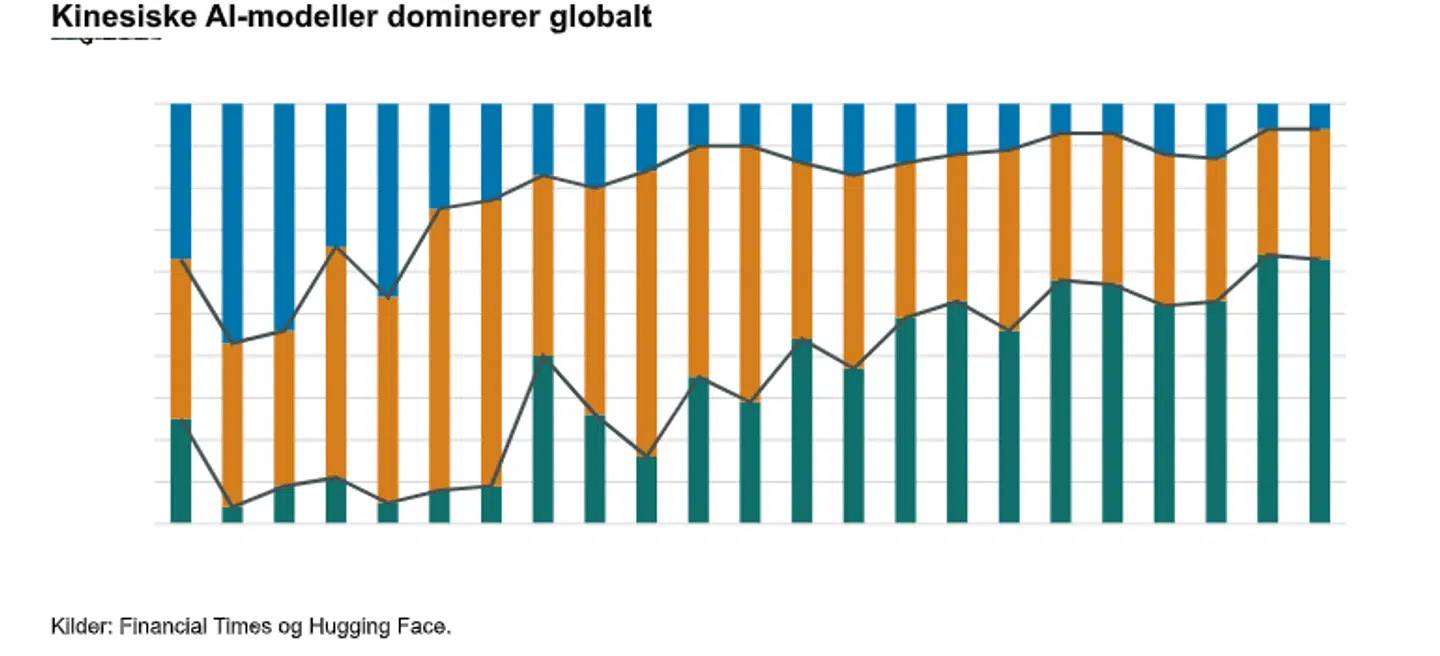

Alle de store teknologiselskaber investerer lige nu massivt i AI. Ikke nødvendigvis fordi de er sikre på, at hver investeret dollar bliver en succes – men af frygt for at tabe kapløbet til en konkurrent. Det kan føre til flere år med intens konkurrence og større fokus på priser. Samtidig stormer Kina frem. Landet er i fuld gang med at udbrede sine gratis AI-modeller globalt.

Måske vil de ikke blive brugt i stor stil i USA og Europa, men i mange andre regioner vejer pris tungere end geopolitiske hensyn. Det afspejles i nedenstående graf.

En boble kan derfor være under opsejling, men den kan fortsat undgås. Det forudsætter dog, at marginerne og indtjeningsvæksten fortsætter med at være høje, og det kræver fortsat monopolistisk status hos teknologivirksomhederne. Tiden vil vise, om overinvesteringer og Kina kan ændre på det.

Allerede nu er der boblelignende tendenser i enkelte selskaber inden for AI-temaet, der ikke har samme indtjeningsgrundlag som de største teknologivirksomheder. Som investor skal man altid passe på med at jagte hypede temaer, hvor prissætningen slet ikke harmonerer med fundamentalerne. Som vanligt er det afgørende med en global portefølje og tilpas spredning.

Denne artikel er skrevet af Peter Emil Bundgaard Mondrup, cheføkonom, Maj Invest Bank Denne artikel er markedsføring og er udarbejdet af Maj Invest Bank A/S. Maj Invest Bank A/S udbyder alene artiklen som en informationskilde til læseren. Informationerne i artiklen er ikke et tilbud om eller en opfordring til køb/salg af værdipapirer, valuta eller anden finansielt instrument. Artiklen er ikke investeringsrådgivning og bør ikke opfattes som sådan. Informationer i artiklen kan ikke erstatte juridisk, regnskabsmæssig, skattemæssig eller anden professionel individuel rådgivning, og Maj Invest Bank A/S opfordrer læsere af artiklen til at søge professionel rådgivning, før der træffes beslutninger eller foretages dispositioner. Artiklen er baseret på informationer fra kilder, som Maj Invest Bank A/S finder troværdige, men Maj Invest Bank A/S påtager sig ikke ansvar for artiklens rigtighed eller for dispositioner foretaget på baggrund af artiklen, herunder eventuelle tab. Vurderinger i artiklen er baseret på skøn og forudsætninger. En investering i værdipapirer er forbundet med risici. Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i artiklen forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.