Europæiske banker har slået AI i 2025

2025 er slut, og ser man tilbage på årets kursvindere, står en sektor ud som det absolutte bedste sted at være eksponeret som investor.

Teknologiaktier og virksomheder eksponeret til kunstig intelligens har i USA gjort det rigtig godt i det forgangne år, men afkastet i europæiske bankaktier, har som sektor gjort det endnu bedre.

Som sektor har banker i StoxxEurope 600 indekset givet hele 76,7 pct. i afkast i 2025, hvis man medregner dividender. Den samme imponerende performance kan man ligeledes se hos flere af de danske bankaktier i 2025, hvor Jyske Bank er steget næsten 80 pct., Danske Bank 65 pct., og Nordea er steget 64 pct. i det forgangne år.

En stor del af stigningen i europæiske bankaktier har været drevet af markant vækst i indtjeningen på tværs af sektoren.

Samtidig har 2025 været et år, hvor markedet er blevet villige til at betale en højere værdiansættelse generelt set for europæiske bankaktier.

Fra 2022 til og med 2024, betalte man generelt set en P/E på lige under 7 for europæiske bankaktier. Med andre ord værdiansatte man banker til ca. 7 gange deres årlige indtjening.

I dag betaler man 11,5 gange indtjeningen for europæiske banker, og de store stigninger har derfor ikke udelukkende været drevet af den højere indtjening hos bankerne, men i stedet i har et mere positivt syn på Europa, lavere recessionsrisiko og højere ventet udlånsvækst i de kommende år betydet, at man simpelthen er villig til at betale en højere pris for bankaktierne.

At villigheden til at betale en højere værdiansættelse for bankaktier er opstået i 2025 er ikke nogen tilfældighed.

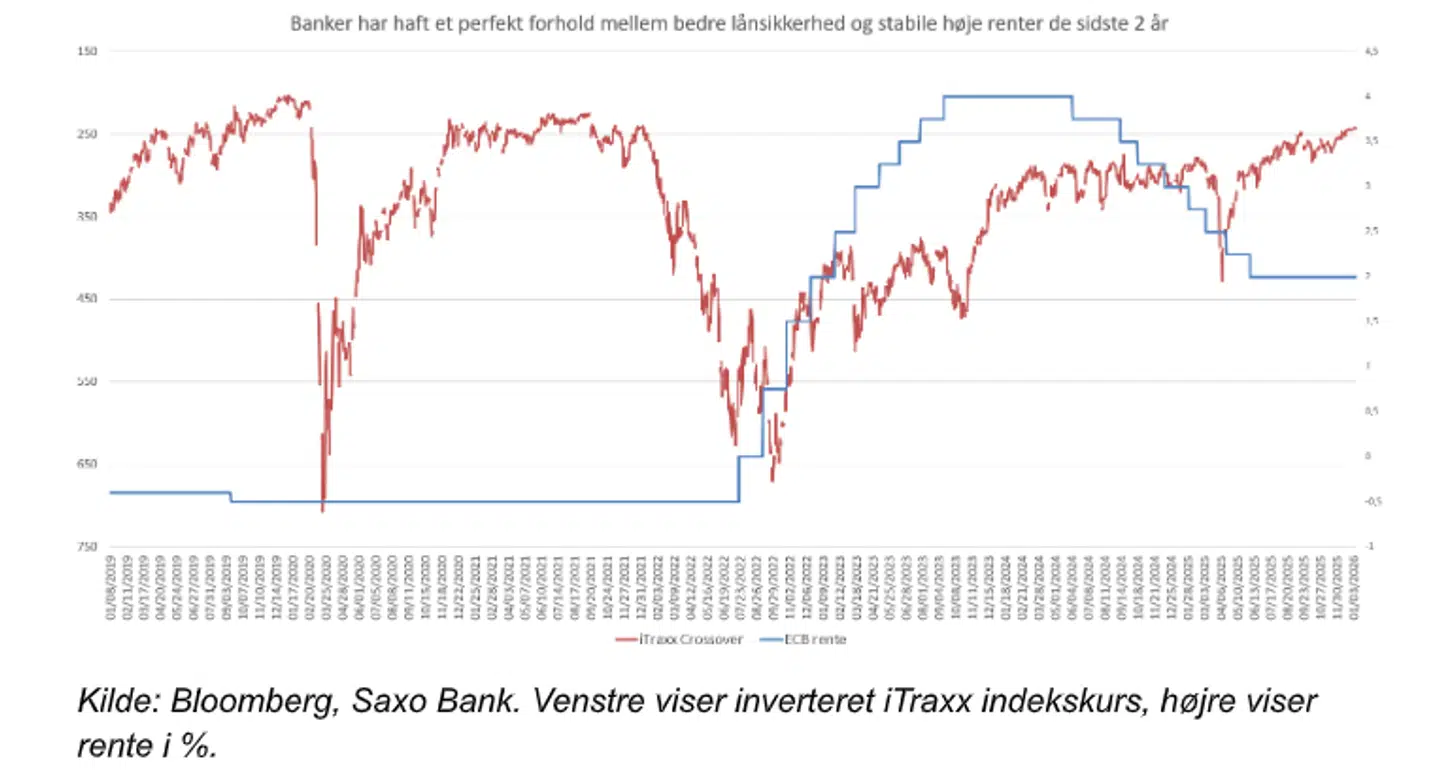

Som vist nedenfor, er europæiske banker i øjeblikket i et miljø, hvor markedet venter stabile relativt høje renteniveauer i Europa samtidig med, at risikoen for at låne penge ud er indregnet som meget lav.

Den blå linje nedenfor, der viser ECBs styringsrente, har efter en stor stigning i 2022 og 2023 stabiliseret sig omkring 2 pct. i 2025.

Høje og stabile renter gør det muligt at optimere bankernes indtjening og kort fortalt tjene mere per udlån euro eller krone sammenlignet med f.eks. rentemiljøet før 2021, hvor ECB havde en negativ indlånsrente.

Selvom denne udvikling gavnede bankers indtjening i 2022 og 2023, var usikkerheden omkring evt. konkurser og ”låntab” i Europa høj i disse år som vist på den røde linje nedenfor.

iTraxx Crossover indekset kan kort fortalt indikere frygten for at tabe penge på lån eller obligationer af lavere kvalitet. Som vist nedenfor har iTraxx Crossover indekset dog været støt faldende i 2024 og i slut 2025, er indekset tæt på samme niveauer som vi så før corona-nedlukningen og i 2021 hvor likviditeten generelt ilånemarkedet var meget høj.

Derfor er banker i dag og i løbet af 2025 i et scenarie, hvor kreditrisikoen er historisk lav og rentemiljøet samtidig er meget gunstigt for bankernes indtjening.

Dette scenarie betyder, at banker som sektor er villige til at låne flere penge ud, og at de samtidig pga. det kunstige rentemiljø kan tjene mere på deres udlån end man f.eks. kunne i 2019 eller 2021.

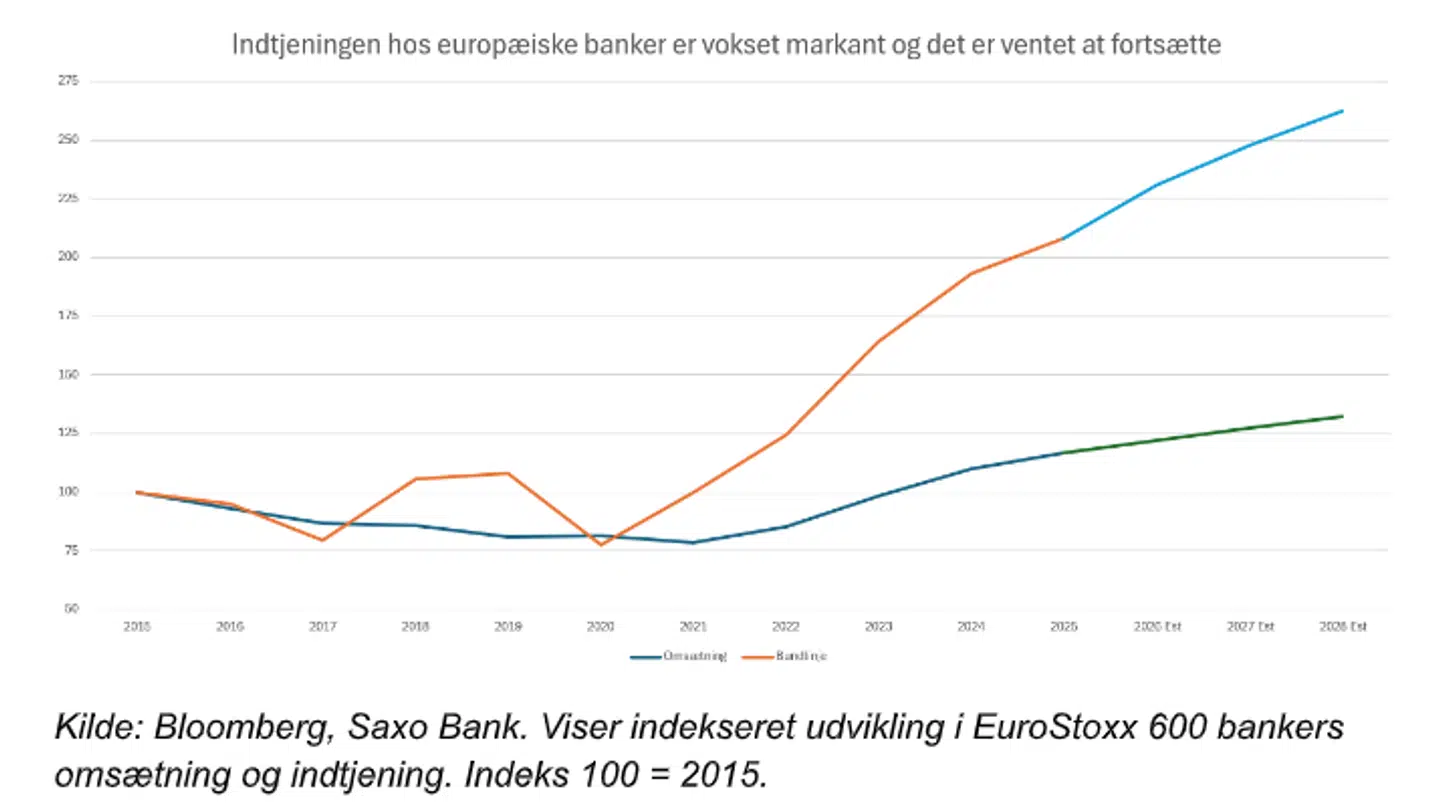

Som vist nedenfor har dette også betydet en markant vækst i europæiske bankers omsætning og bundlinje i årene 2022-2025, og ser man på markedets forventninger til de kommende år, er denne udvikling ventet at fortsætte.

Selvom europæiske bankaktier handler til en højere værdiansættelse nu end de gjorde for et par år siden, kan det derfor fortsat være en god ide at se mod denne sektor som investor i 2026.

Dog skal man være klar over at et fald i renterne og højere kreditusikkerhed kan ramme aktierne hårdt.

Skulle der f.eks. opstå bekymring om europæisk vækst i løbet af 2026 bør dette få det førnævnte iTraxx Crossover indeks til at stige og samtidig betyde lavere renter fra ECB, og det kan komme til at ramme forventningerne til bankernes fremtidig vækst og indtjening markant.

Denne kommentar er skrevet af Oskar Barner Bernhardtsen, investeringsstrateg hos Saxo Bank. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.