Kursforskel på få point kan koste boligejeren ti års ventetid på gevinst

Når renten falder, opstår der mulighed for at boligejere med fastforrentede lån kan nedkonvertere deres

realkreditlån – altså at indfri et eksisterende lån med høj rente på fx 5 pct. og optage et nyt lån med lavere rente på fx 3,5 pct.

Det lyder umiddelbart som en god idé, men det er ikke altid så enkelt. For selvom renten på det nye lån er lavere, kan kursen på det nye lån gøre konverteringen mindre attraktiv – eller ligefrem uhensigtsmæssig.

Kursen er afgørende

Kursen på et realkreditlån angiver, hvor meget man får udbetalt pr. 100 kr., man optager i lån. En kurs på 100

betyder, at man får hele beløbet udbetalt, mens en kurs på for eksempel 95 betyder, at man kun får 95 kr. udbetalt for hver

100 kr., man optager i gæld – og har man fx brug for at låne 1 mio. kr., skal man derfor optage et større lån for at få samme beløb udbetalt.

Ved nedkonvertering er det derfor vigtigt, at kursen på det nye lån er så tæt på 100 som muligt. For jo højere kursen er, desto lavere bliver den nye restgæld, og desto kortere tid tager det at tjene konverteringen hjem.

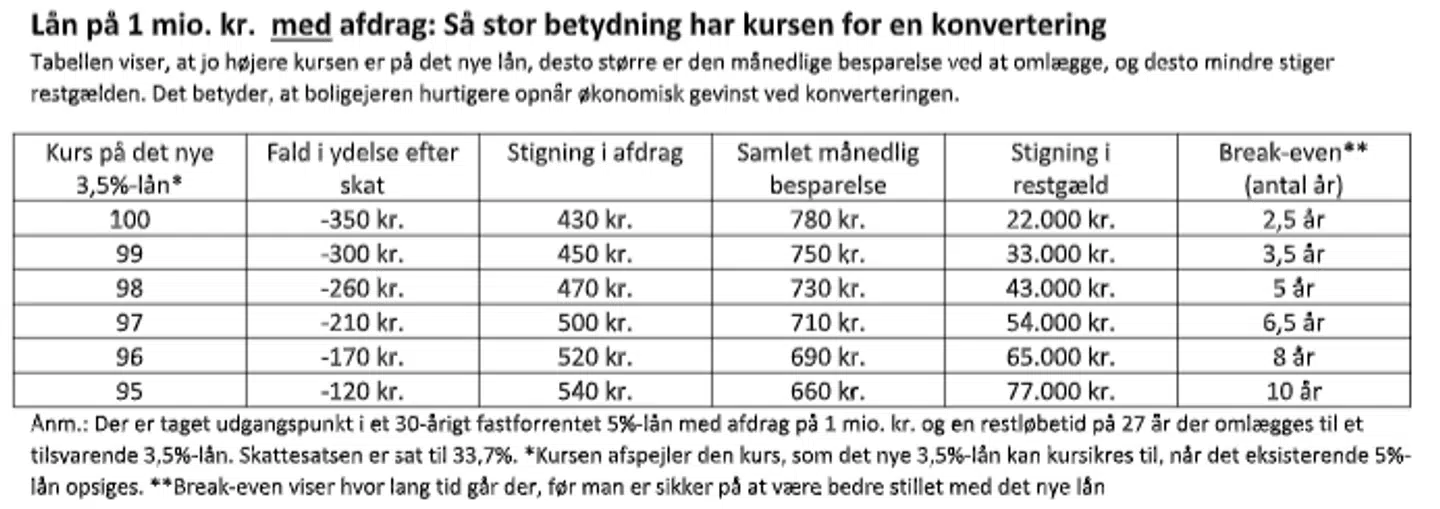

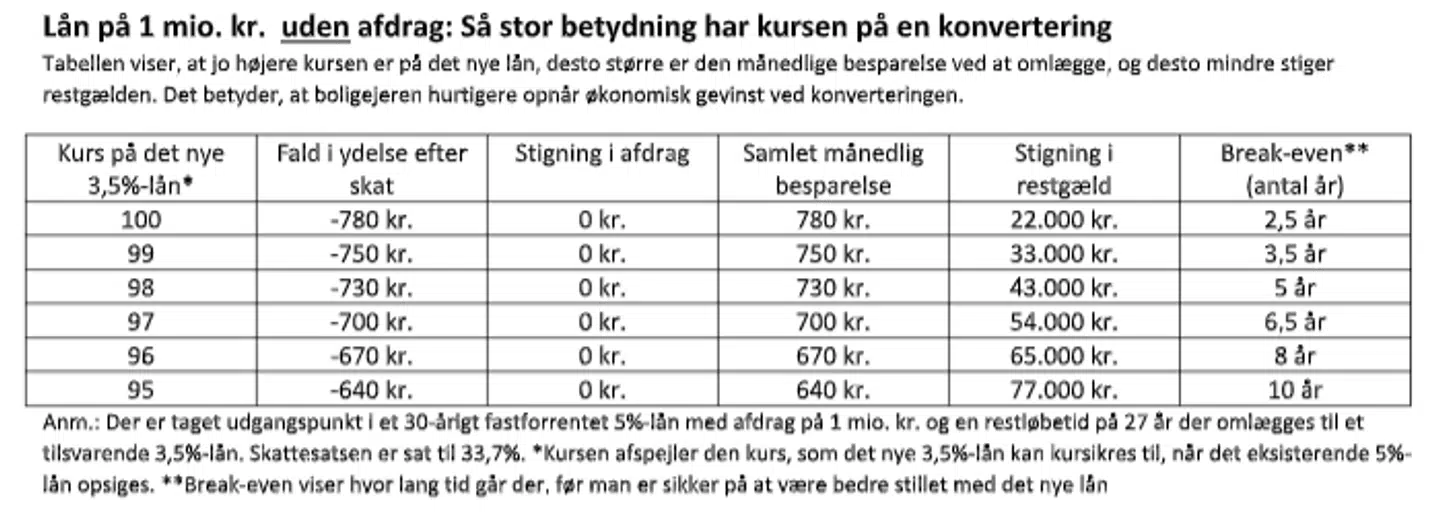

Et konkret eksempel: Fra 5 pct. til 3,5 pct.

For at illustrere betydningen af kursen kan vi se på et konkret eksempel, hvor vi tager udgangspunkt i at et 30-årigt fastforrentet 5 pct.-lån med afdrag, der omlægges til et nyt 3,5 pct.-lån.

Optage det nye lån til kurs 100, falder ydelsen med ca. 350 kr. pr. lånt million, mens afdraget stiger med 430 kr.

Den samlede gevinst er derfor på 780 kr. om måneden. Restgælden stiger kun med 22.000 kr., og konverteringen er derfor tjent hjem efter blot 2½ år.

Foretages konverteringen i stedet for til kurs 95, falder ydelsen med 120 kr., mens afdraget stiger 540 kr.

Gevinsten bliver dermed kun på 660 kr. om måneden, men restgælden vokser med 77.000 kr. I det tilfælde tager det derfor omkring 10 år, før boligejeren er sikker på, at være bedre stillet med det nye 3,5 pct.-lån.

Den rigtige kurs kan altså udgøre forskellen på, om det tager to eller ti år, at tjene konverteringen hjem.

Perfektion kan blive dyrt

Mange boligejere drømmer om at ramme det perfekte tidspunkt – kurs 100, lav rente og intet kurstab. Men virkeligheden på rentemarkedet er sjældent så generøse.

Vi så det sidste vinter, hvor kursen på det 30-årige 3,5 pct.-lån nåede over 98, men aldrig op i 100. Mange boligejere med 5 pct.-lån ventede på det sidste lille rentefald – men så vendte markedet. Resultatet?

En stor gruppe boligejere måtte fortsætte med deres 5 pct.-lån, mens vinduet for de attraktive 3,5 pct.-lån lukkede.

Det er den klassiske fejl. Man venter på det perfekte tidspunkt – og ender med at glippe muligheden.

Nu er konverteringsvinduet igen åbent – men heller ikke denne gang har kursen på 3,5 pct.-lånet været tæt på 100, og dilemmaet er derfor relevant igen.

Skal man slå til nu, hvor kursen (i skrivende stund) er på 97,3, eller vente og håbe på endnu bedre tider – men risiko for helt at misse konverteringschancen, hvis renten stiger igen?

Find den gyldne balance

Når kursen på 3,5 pct.-lånet nærmer sig de høje 90’ere, er det efter min mening værd at regne konkret på en omlægning. Der findes ingen magisk grænse, men som tommelfingerregel anbefaler jeg:

Over kurs 98: typisk en attraktiv omlægning.

Kurs 97–98: fornuftigt for de fleste, der ikke går i salgstanker.

Kurs 95-97: kræver tålmodighed og lang tidshorisont i boligen. Gevinsten kommer, men langsomt – så her bør man være varsom.

Kursen er her tænkt som den kurs, det nye lån kan kurssikres til, når det eksisterende lån opsiges i forbindelse med en nedkonvertering, hvor renten på det nye lån er minimum 1,5 pct.-point lavere end det eksisterende.

Denne kommentar er skrevet af Lise Nytoft Bergmann, chefanalytiker og boligøkonom i Nordea. Euroinvestor bringer i debatformatet 'Pengetanken' alle hverdage kommentarer fra vores faste panel på 15 eksperter i investering, boligøkonomi og privatøkonomi. Alle kommentarer er udelukkende udtryk for den pågældende skribents egen holdning. Klummen er udelukkende til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter.