Forud for regnskabssæsonen for første halvår var der stillet lidt spørgsmålstegn ved, om de høje vækstrater i Software-as-a-Service (SaaS) sektoren også kunne holde i en mere genåbnet verden. Med en meget stærk regnskabssæson i både Danmark og USA er svaret entydigt; digitaliseringsbølgen fortsætter uagtet genåbningen. Set med danske briller har regnskabssæsonen de seneste uger været særlig interessant, da mange af de danske SaaS selskaber på First North har været gennem første hårde test med første regnskab efter børsnotering.

Vækst i de danske SaaS selskaber overgår amerikanske SaaS selskaber

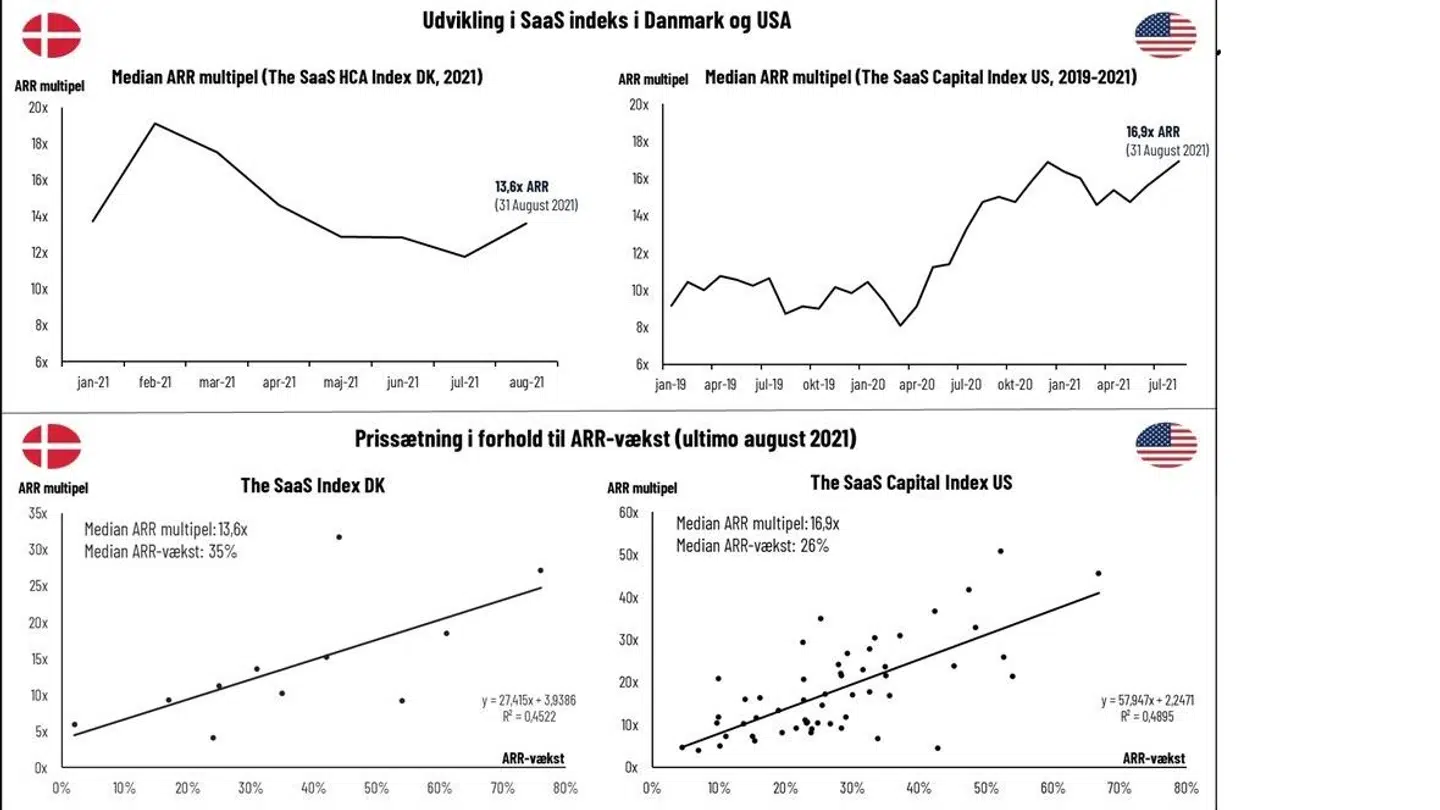

Med en høj ARR-vækst (vækst i ”annual recurring revenue” eller ”årlig tilbagevendende omsætning”) på 35% (median) bestod de danske SaaS selskaber testen. Blandt de danske SaaS selskaber, der rapporterer ARR nøgletal, var der ingen større skuffelser, da forventningerne til ARR-nøgletal for helåret enten blev fastholdt eller for Penneos vedkommende opjusteret. Væksten overgik den ellers stærke amerikanske SaaS sektor, der voksede 26%. Det er dog vigtigt at understrege, at de danske SaaS selskaber, primært noteret på First North, også er mindre og tidligere i livscyklussen.

Som belyst i en tidligere artikel er ARR-væksten en afgørende faktor for prissætningen.

Dansk SaaS er billigere end amerikansk SaaS

SaaS sektoren i USA har nu tangeret all-time high efter faldende renter og stærke amerikanske regnskaber. Ifølge data fra The SaaS Capital Index er rekorden fra omkring årsskiftet til 2021 tangeret, da de amerikanske SaaS selskaber nu handles til 16,9x ARR (markedsværdien divideret med ARR).

For at kunne sammenligne prissætningen i Danmark med USA, har vi i HC Andersen Capital udviklet The SaaS HCA Index, der følger metoden bag The SaaS Capital Index i USA. Metoden tracker udviklingen i prissætningen (markedsværdien divideret med ARR) ved udgangen af hver måned og sammenholder prissætningen i forhold til de realiserede ARR-vækstrater. I denne landskamp mellem de danske SaaS selskaber og de amerikanske SaaS selskaber er vi bagud i Danmark – men det er også en landskamp, hvor man gerne vil være billigere i forhold til kurspotentiale. Denne forskel kan umiddelbart ikke forklares af forskelle i ARR-væksten, da væksten i det danske indeks er 35% mod 26% i det amerikanske indeks.

I den seneste opgørelse handles det danske indeks til 13,6x ARR. Da SaaS sektoren i Danmark stadig er relativ ung med syv ud af 13 selskaber børsnoteret i 2021, har der været store forskydninger i udviklingen siden starten af året.

Faktorer i prissætningen

ARR-vækst er som nævnt tidligere meget vigtig for prissætningen af SaaS selskaberne. Det fremgår også af figur 1, hvor 45-50% af ARR-multiplen forklares af ARR-væksten. På den anden side betyder det dog også, at der er mange andre faktorer, der forklarer de høje værdiansættelser såsom kontinuerlig lav churn (kundeafgang), høj skalerbarhed, vigtige kunder og partnere, en unik teknologi, et meget stort marked, solid ejerstruktur og/eller en stærk ledelse.

Udover disse faktorer skal man også tage højde for, at der blandt de danske SaaS selskaber er relativ store forskelle i selskabsstørrelser og likviditet i aktierne. I sammenligningen med den amerikanske SaaS sektor må man også anerkende, at de amerikanske teknologiaktier bedre forstås af de amerikanske investorer og derfor handles dyrere end de europæiske modparter.

Data som pejlemærke til beregning af prissætningen

Selvom der er mange andre faktorer, som indgår i prissætningen af en aktie, kan det være interessant for dig som investor at sammenligne en akties prissætning i forhold til væksten samt prissætningen på lignende selskaber. Om vi vil det eller ej benyttes relativ værdiansættelse meget blandt investorer som en indikator på, om aktien er interessant.

Som et eksempel kan vi se på danske Penneo. I første halvår havde selskabet meget stærke SaaS metrics, men aktien faldt alligevel tilbage. Som privatinvestor er det ofte frustrerende med positive overskrifter og aktier, der falder tilbage. I en sådan situation kan det være gavnligt at se på, om det skyldes en for høj prissætning.

Prissætningsmæssigt handler Penneo-aktien til en ARR multipel på 21,4x (markedsværdien divideret med ARR). Med brug af Penneos ARR-forventninger til udgangen af 2021 handles aktien til 17,5x ARR. Til sammenligning ville Penneo ud fra den historiske ARR-vækst på 61% blive handlet omkring 75% højere, hvis selskabet var børsnoteret i USA og blev handlet ligesom den amerikanske SaaS sektor.

Derefter kan man se på, om forklaringen på prissætningen kan findes i andre vigtige SaaS parametre. Med et opsalg på 32% til eksisterende kunder og 2% churn (kundeafgang), ligger Penneo på alle de væsentlige SaaS parametre markant over mange de amerikanske SaaS selskaber. Derfor kan en rabat ikke forklares ud fra den hårde data.

En højere multipel ser man også på prisfastsættelsen af Penneos amerikanske storebror, DocuSign, der handles til 30,2x abonnementsomsætningen i 2021. DocuSign realiserede en omsætningsvækst på 50% i det seneste regnskab og opjusterede ligesom Penneo forventningerne til selskabets regnskabsår.

Disclaimer: Af de nævnte selskaber modtager HC Andersen Capital betaling fra Agillic, DecideAct, Digizuite, Hypefactors, Impero, MapsPeople, OrderYOYO, Penneo, Risk Intelligence, RISMA Systems, SameSystem og Valuer for en Digital IR/Corporate Visibility abonnementsaftale. Kasper Lihn ejer ikke aktier i de nævnte aktier.

Del: