For en del år siden udtalte Mogens Lykketoft, at aktiemarkedet var præget af hysteri. Udsagnet kan ikke understøttes af historiske data - tværtimod.

Prisdannelsen på det brede aktiemarked har de sidste mange år på imponerende vis indfanget al information om vores forbrugsvaner, investeringer, Covid-19-reguleringer, økonomisk politik, rentepolitik og menneskelige adfærd. Alle disse forhold skaber sammen med investorerne et børsmarked med millioner af transaktioner og børskurser, der ret præcist afspejler den helt aktuelle situation.

Aktiemarkedet ”opdagede” eksempelvis hurtigere end alle andre, at Covid-19-krisen blev ”løst” allerede i foråret 2020 og endvidere, at Covid-19 næppe var en samfundskritisk sygdom og endda også, at Omikron ikke var så alvorlig. Og for 14 år siden opdagede aktiemarkedet først af alle, at boligpriserne var for høje, og at bankerne havde lånt for meget ud – det blev til finanskrisen. Lige nu har aktiemarkedet opdaget, at der er kronisk mangel på arbejdskraft i USA og Nordeuropa, og endvidere at markedet for naturgas og elektricitet er kommet ud af balance i Europa og Kina. Aktiemarkedet har de sidste uger ”fortalt os”, at inflationen i USA vil vare længe, og at den vil nødvendiggøre rentestigninger på 1-2 pct.

Aktiemarkedet er faldet med omkring 10 pct. siden toppen. Der forventes størst rentestigninger i USA, og derfor falder aktierne mest i USA. Når man som investor får højere renter på sine obligationer, vil man kræve bedre afkast på sine aktier, og det får man, hvis aktierne handles til lavere børskurser. Som tommelfingerregel skal 1 pct. rentestigning koste ca. 7 pct. på aktiekursen.

Økonomisk recession og aktiecrash udebliver

I det følgende beskrives sammenhængen fra arbejdsmarkedet og videre til løn og prisudviklingen, og på den baggrund vurderes, hvilken betydning det har for renteudviklingen og aktiekurser i de kommende kvartaler. Den dårlige nyhed er, at de inflationære problemer varer længere, end man tror. Den gode nyhed er, at amerikansk økonomi er så robust, at vi ikke får økonomisk recession og aktiecrash i denne omgang. Men aktiemarkedet vil reflektere de store problemer med at skaffe arbejdskraft og de stærkt stigende lønninger og priser – og derfor ser vi store kursbevægelser særligt inden for aktiekategorier, hvor man baserer kursudviklingen på indtjening i mange år ude i fremtiden. De er mest udsatte, når renten stiger.

Nedenfor vises udviklingen på det amerikanske arbejdsmarked. Der er i dag en stor mangel på arbejdskraft i alle dele af amerikansk økonomi. Lønningerne stiger, og særligt de lavtlønnede ser stor fremgang. Både Walmart og Amazon har hævet lønningerne med 20 pct. Der er 10 mio. ledige job og 6 mio., der søger job. Dette har vi ikke set i USA i mange år, og det er medvirkende til at skabe lønpres. Intet tyder på, at det går væk foreløbig. Dels er demografien i USA ændret radikalt. Der er flere, som forlader arbejdsmarkedet pga. pension, end der kommer ind på arbejdsmarkedet som unge og nyuddannede. Samtidig har helbredsproblemer efter Covid-19 fået 2 mio. mennesker til at forlade arbejdsmarkedet, og meget tyder på, at de ikke kommer tilbage. Begge forhold gør, at presset på arbejdsmarkedet kan vare ved i mange år.

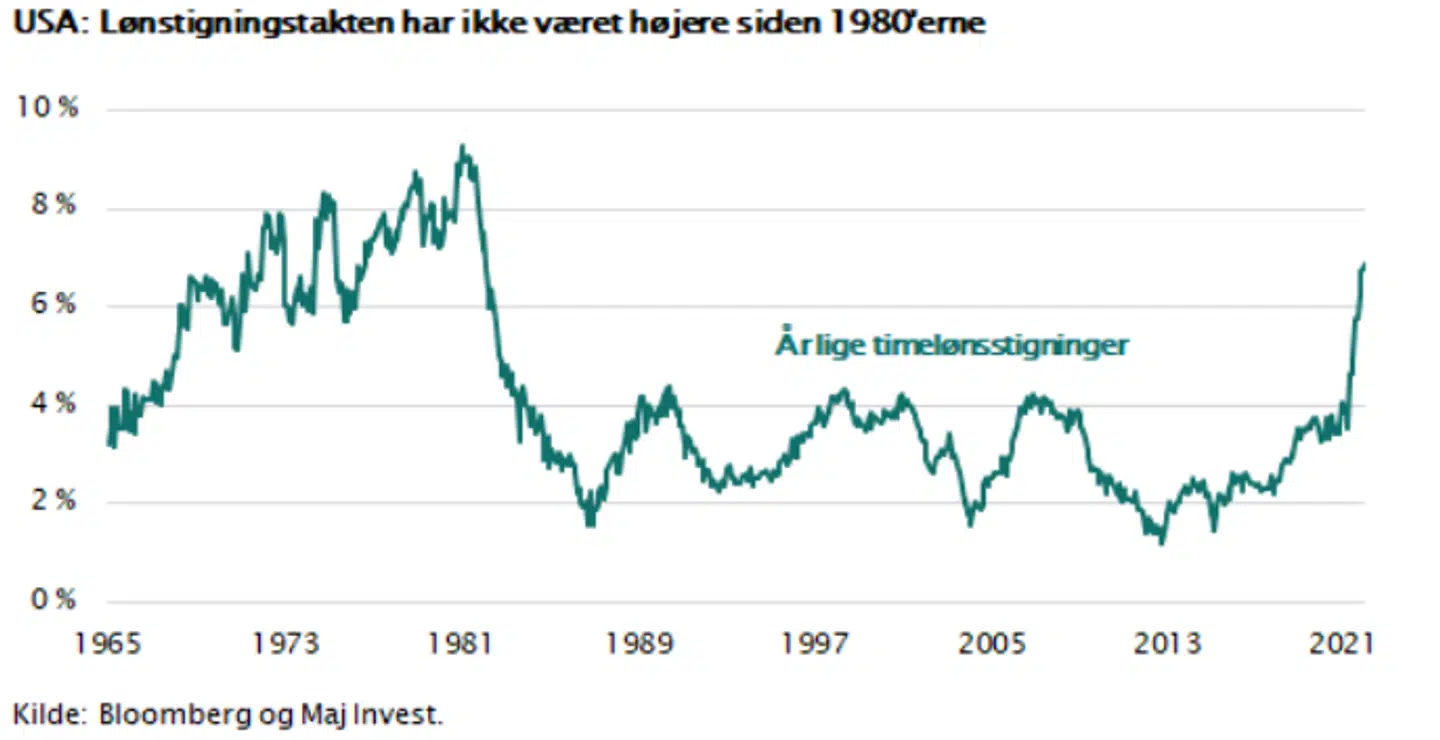

Som det fremgår af figuren nedenfor, stiger lønningerne lige nu med 7 pct. p.a. i gennemsnit. Det er stigninger, som ikke er set siden højinflationen, der sluttede i begyndelsen af 1980’erne. Det slår igennem i priserne, og bl.a. derfor ser vi lige nu en inflation i USA på omkring 5-7 pct. Sandsynligvis falder inflationen lidt tilbage i takt med, at manglen på varer og komponenter i løbet af et år stilner af. Men tilbage står, at en løn/pris-inflation på 4 pct. ikke er urealistisk. Det skal ses i forhold til den inflation på 1-2 pct., som vi havde vænnet os til igennem mange år. Det skal også forstås i en pengepolitisk sammenhæng.

Læs også: Lau Svenssen om Novo Nordisk: 'Skru ned for charmen over for aktionærerne'

Den amerikanske centralbank Fed har for mere end et år siden tilkendegivet, at en målsætning på max. 2 pct. inflation ikke længere er nødvendig. Derfor har investorerne og børsmarkedet i en lang periode tænkt, at en stramning af pengepolitikken kun ville blive beskeden og blive gennemført meget langsomt.

Dette synspunkt er ikke længere ”mainstream”. Det står nu klart, at Fed må og vil gøre noget for at bremse en løn/pris-inflation af den karakter, vi ser i disse måneder. Og Fed tror ikke længere, at det kun er et midlertidigt fænomen. Derfor vil man i løbet af de næste måneder standse opkøb af obligationer (det såkaldte QE-program). Man vil formentlig begynde at sælge obligationer i markedet allerede til sommer, og man vil hæve styringsrenten med mindst 1 pct. i år og formentlig yderligere 1 pct. næste år. Derfor skal amerikanske investorer vænne sig til renter, der stiger med 1-2 procentpoint.

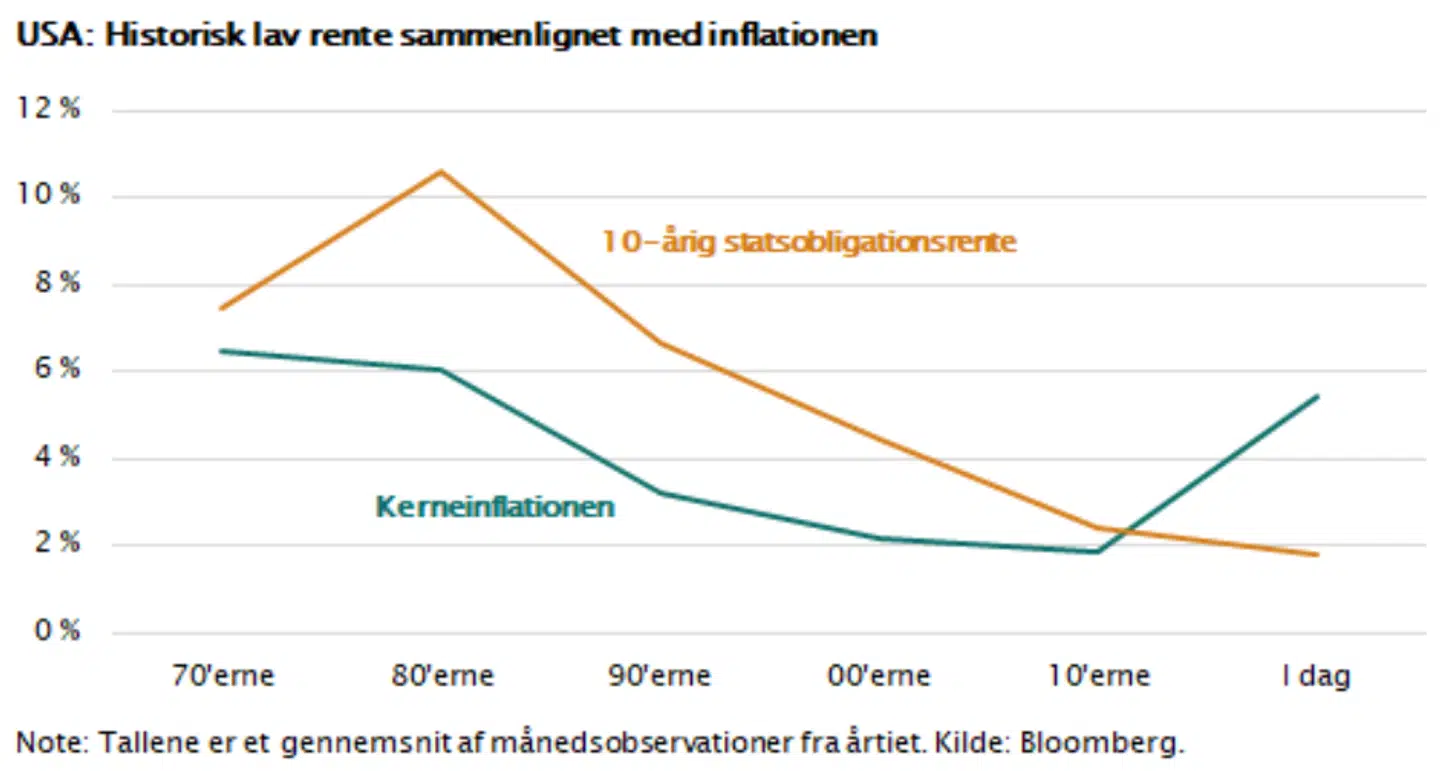

Set i en historisk sammenhæng er dette billigt sluppet. Historisk har inflationstal på 6 pct. tvunget renten op på samme niveau, som det fremgår af figuren. Der er dog grund til at tro, at det ikke gentager sig. Vi har større opsparingsoverskud i dag, end vi havde i 1970’erne, og man kan rimeligvis antage, at konkurrence, effektivisering og outsourcing vil presse inflationen tilbage mod 2-3 pct.

I Europa har vi ikke helt samme pres på inflation og løn. I Sydeuropa er der fortsat stor ledighed, og i Nordeuropa – hvor der er stor mangel på arbejdskraft – vil man derfor skulle klare sig uden en stigning i styringsrenterne. Til gengæld vil markedsrenterne på obligationer kunne stige med det halve af, hvad man ser i USA. Forvent derfor, at realkreditrenter kan stige.

Læs også: Lau Svenssen: Er aktierne rentefølsomme eller er det bare en dårlig undskyldning?

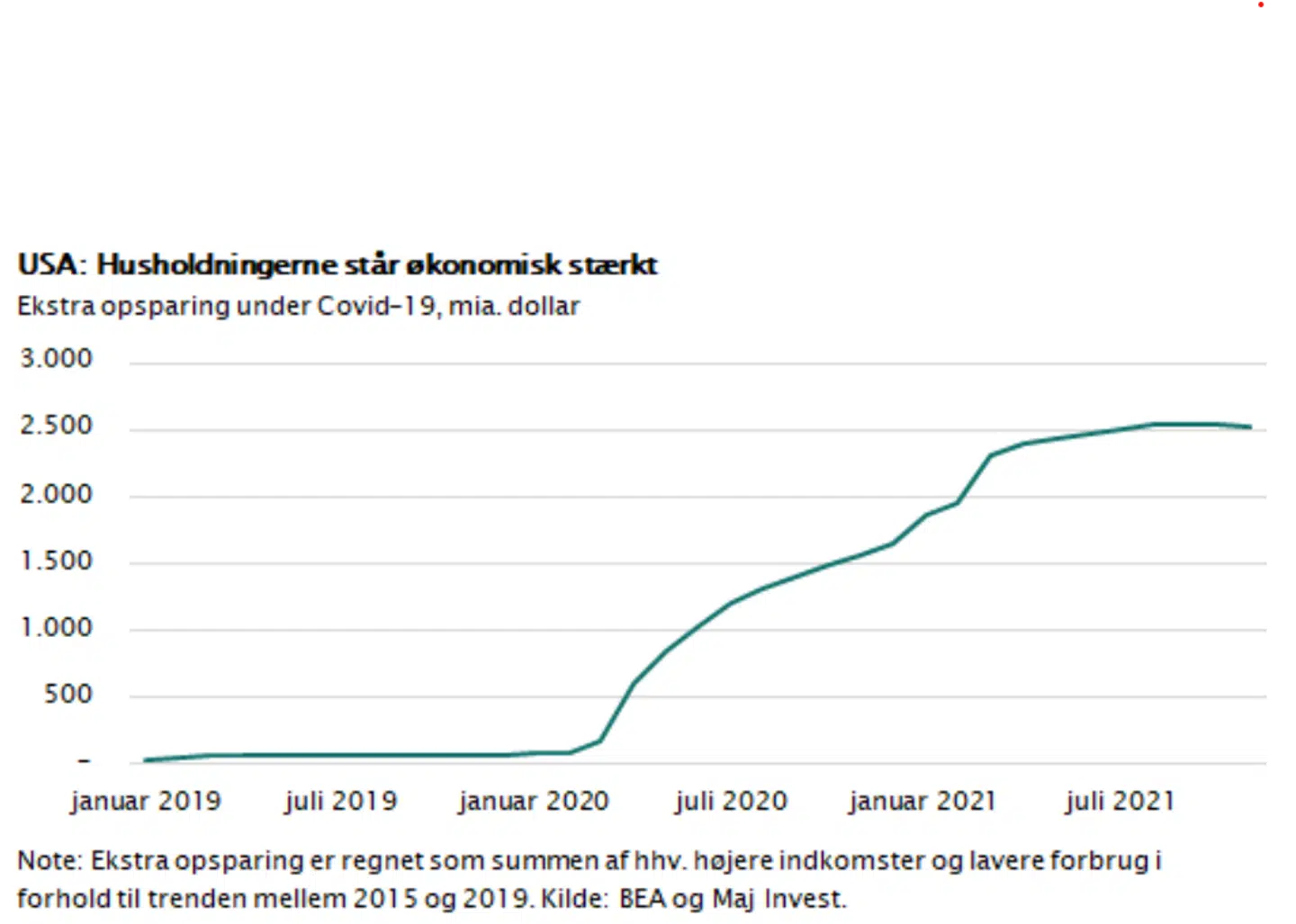

Ser vi på udsigterne for økonomisk vækst, er de fortsat gode. USA er i et stærkt økonomisk opsving. Finanspolitikken betyder, at der kommer mere end 1000 mia. dollar ud i ny efterspørgsel, og hjælpepakkerne har været meget rundhåndede, så der er en opsparet købekraft for 2500 mia. dollar klar til nyt privatforbrug. Det vil give vækst i 2022 og 2023 på op imod 4 pct. årligt. I Europa ser det ud på næsten samme måde, så vi får en tilsvarende vækst. Derfor vil virksomhedernes omsætning udvikle sig positivt, beskæftigelsen og lønindkomsten stige og den økonomiske vækst blive selvforstærkende for en periode på flere år. Inflationen og rentestigningen er jo netop et resultat af den stærke økonomi.

Det bringer os til at se på aktiemarkedet. Vi har set meget stærke aktiemarkeder over en meget lang periode. Lige siden finanskrisen har aktiemarkedet kun kendt én retning. Årsagen har været den stabile vækst, den lave inflation og beskedne lønudvikling, den betydelige effektivisering som følge af outsourcing og digitalisering og ikke mindst de historisk lave renter tæt på 0 pct. Det har været en guldalder for aktier. Det blev kortvarigt afbrudt af Covid-19. Men offensiv økonomisk politik kombineret med effektive vacciner løste problemet og gav økonomien en yderligere saltvandsindsprøjtning.

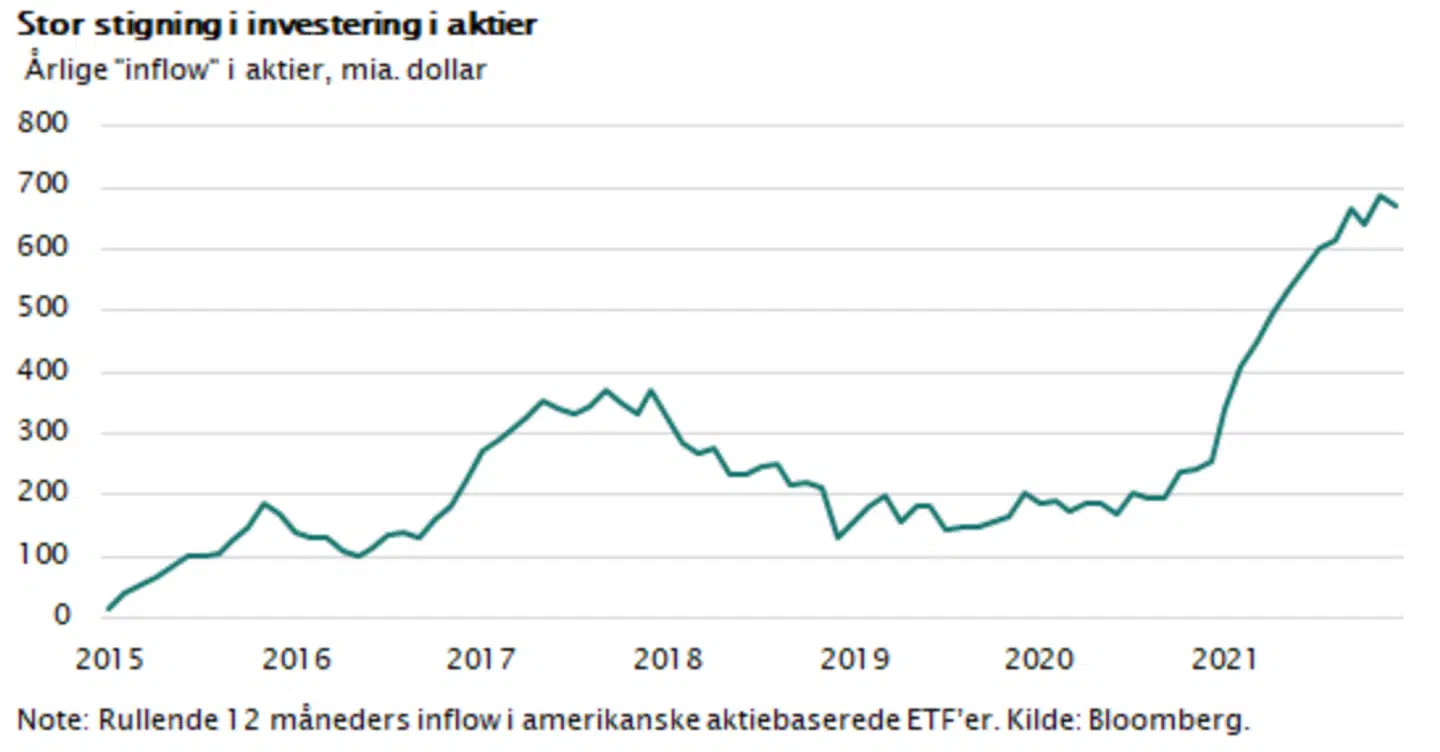

Som illustreret nedenfor blev Covid-19 positiv for aktiemarkedet og medførte en stigende investering i aktier. Men stigningen var baseret på uændrede renter. Nu hvor det viser sig, at der er alvorlig mangel på arbejdskraft, vil det give rentestigninger. Og derfor var en korrektion på aktiemarkedet uundgåelig. Vi forventer, at inflationen kommer under kontrol, og så kan vi måske klare os med de nuværende aktiekursfald på ca. 10 pct. Kommer inflationen ikke under kontrol, er der udsigt til yderligere pres på aktiemarkedet.

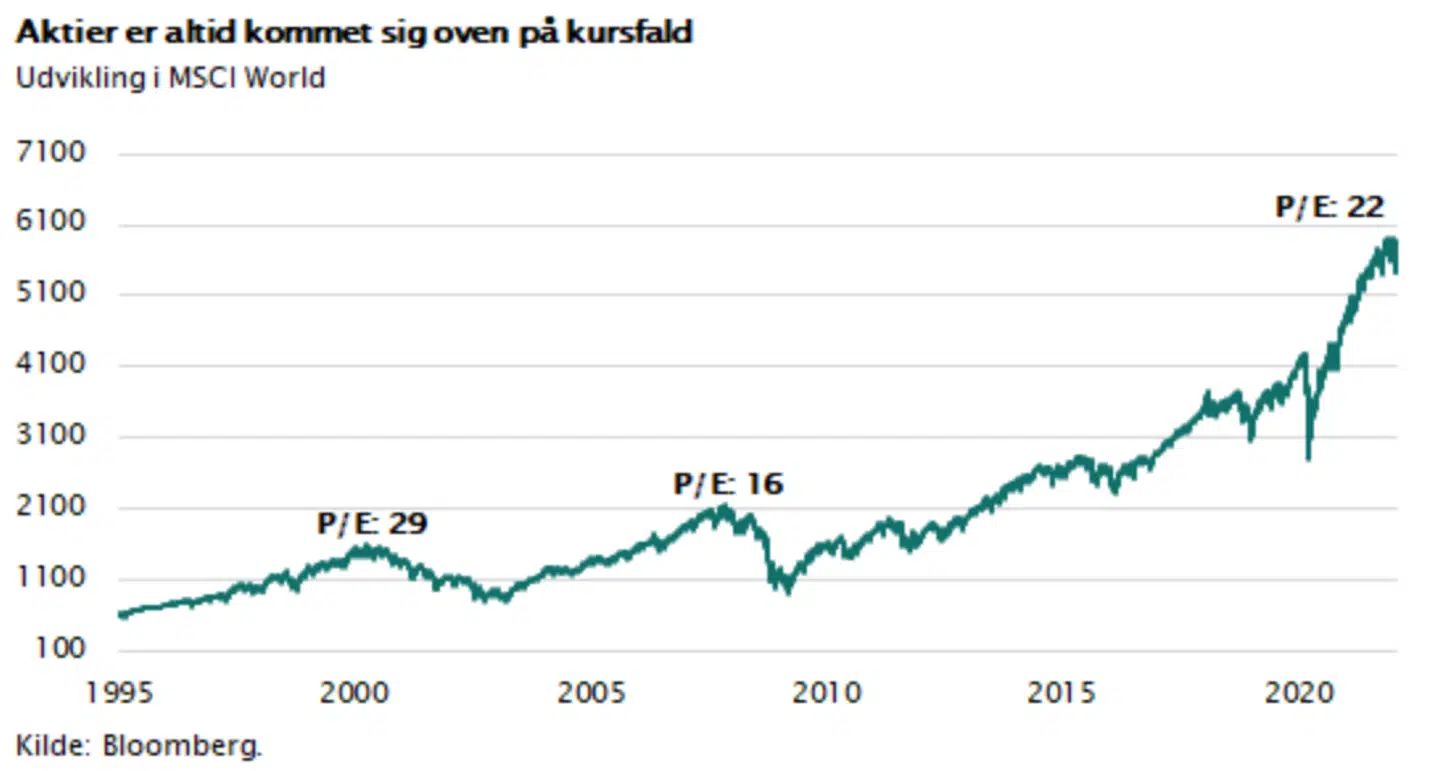

For den langsigtede investor er det næppe et større problem. Global økonomi er i et opsving, og før eller siden vil aktiemarkedet finde tilbage mod sin historiske stigningstrend på 5-10 pct. årligt. Bemærk i figuren, at aktier lige nu handler til en P/E-værdi på 22 svarende til en pris på 22 gange indtjeningen. Det historiske gennemsnit er omkring 18, så aktiemarkedet er tæt på ”normalområdet”. Det gælder, som investor, om at bevare roen og glæde sig over de store afkast aktier har givet i mange år.

Et år eller to med kurstab kan man ikke undgå. Det er selve årsagen til, at aktier giver de gode afkast – der er risiko forbundet med aktieinvestering. Eller sagt med et citat, der altid gælder, ”there is no free lunch”.

Læs også: Lau Svenssen: Novozymes har udnyttet sit råderum

Læs også: Kommentar fra Maj Bank: Økonomien minder om perioden efter 2. verdenskrig

Del: