I helikopterperspektiv kan man for alvor se, at de seneste godt 15 måneder har været en vild, vild aktieoptur.

Afkast på globale aktier har her godt 5 kvartaler efter bunden den 23. marts 2020 slået obligationer med 76 pct! En så stærk outperformace er uden fortilfælde i nyere tid – selv opturen efter finanskrisen blegner. Godt 5 kvartaler efter aktiebunden i marts 2009 havde aktier ”blot” slået obligationer med cirka det halve: 39 pct. Spoler vi tiden tilbage til 1. januar 2020 - før Coronakrisen - har aktier også outperformet obligationer markant med 23 pct, eller omregnet til 14,7 pct. p.a. Hvilket comeback aktier har gjort!

Har vi glemt, hvor lunefuldt aktiemarkedet er?

Når tingene går så stærkt, kan man både blive fartblind – og revet med. Det tror jeg i en eller anden udstrækning er sket for de fleste af os. Pessimisterne er bare blevet ”fladmast” af fragttoget fyldt med vacciner og likviditet fra Fed. Så både vi, der var med på toget i forvejen, og de nye der er kommet med undervejs, er blevet revet med af opturen og farten og det adrenalin boost, det giver. Siden november sidste år har det været en optur uden ”torne”: Der har ikke været en eneste +5 pct. korrektion på det amerikanske aktiemarked. Det er min største bekymring lige nu, at vi for en stund har glemt, hvor lunefuldt aktiemarkedet også er – fordi vi midt i begejstringen kan glemme, at vi selv (investorerne) er lunefulde. Der er én faktor, der mere end noget andet sætter tonen på de finansielle markeder – aktiekurserne – og hvis batterierne bag deres opdrift svækkes, har det en selvforstærkende effekt.

Når frygten i den grad har skiftet karakter – fra frygten for den næste nedtur til nu frygten for ikke at være med – skal man være varsom. For mig betyder det, at man skal tage et skridt tilbage på aktiemarkedet. Eller sagt på en anden måde: hvis din investeringsstrategi har ligget i 6. gear, mener jeg, det er tid at tage toppen af risikoen. Det kan man gøre ved at tage gevinst ved enten at skrue lidt ned for aktiebeholdningen eller gøre den lidt mindre cyklisk.

Bedste gæt er stadig aktier – men usikkerheden og prisen er steget

Misforstå mig ikke: Jeg tror stadig, aktier vil give et højere afkast end obligationer de kommende 12-18 måneder. Til aktiernes fordel taler udsigten til høj vækst i de kommende kvartaler og en fortsat lempelig pengepolitik. Men begge elementer har formentlig toppet eller er tæt på det. Det varsler i min optik ikke en ny aktienedtur, men minder os om, at tiden med maksimal medvind på cykelstien er forbi – og at ruten bliver mere ujævn herfra. En anden grundlæggende positiv faktor er, at der stadig er betydelig ledig kapacitet/arbejdsløshed i økonomien, hvilket både betyder, og at den næste recession - og langvarige aktienedtur - ligger år ud i fremtiden.

Men det er min bedste vurdering, at prognosen efter 15 måneders vild optur er blevet mindre sikker - og afkastpotentialet selvsagt mindre.

De lange renter har drillet siden Fed mødet 16. juni

En af de ting, der giver mig panderynker, er rentemarkedets reaktion efter kursskiftet i den amerikanske centralbank den 16. juni, hvor Fed både gik i gang med at diskutere aftrapning af obligationskøb, og hævede renteforventningerne til 2023. Siden er der i USA både sket et fald i de lange renter og i inflationsforventningerne. Face value siger markedsreaktionen på rentesiden, at lige om hjørnet lurer et gensyn med de markeder og den økonomi vi har kendt det seneste årti, med både lav vækst og inflation, hvor Tech og andre vækstaktier er blandt de få, der kan levere fremgang.

Så en mulig forklaring på faldet i de lange renter er, at obligationsmarkedet er det eneste marked, der fatter at det vi ser nu, blot er en kortvarig opblomstring – og ser igennem den. Jeg er skeptisk overfor den forklaring. Men vi sidder alle og prøver at kigge om hjørner, og det er ingen let metier – og i en verden med høje aktiekurser skal man være ”alert”.

Der er også mere tekniske forklaringer på de lange obligationers styrke. De seneste tre måneder har den amerikanske stat betalt regningerne fra deres konto i Fed i stedet for at udstede obligationer. Så helt usædvanligt har Feds obligationskøb kunnet dække statens udstedelse af obligationer stort set 100 pct. de seneste 3 måneder. Samtidig har der været en stor efterspørgsel efter obligationer fra private gennem ETF’er og investeringsforeninger. Dertil kommer, at mange amerikanske firmapensionsfonde har haft så store aktiegevinster, at de nu kan indkapsle deres fremtidige pensionsforpligtelser med en mere forsigtig investeringsstrategi, som indeholder flere obligationer. Det betyder mindre risiko for de virksomheder, der står med pensionsforpligtelserne. Jeg hælder mere til, at faldet i renterne skyldes disse midlertidige forskydninger i udbud og efterspørgsel.

Opjusteringer og rekordlave realrenter er ikke en langtidsholdbar kombination

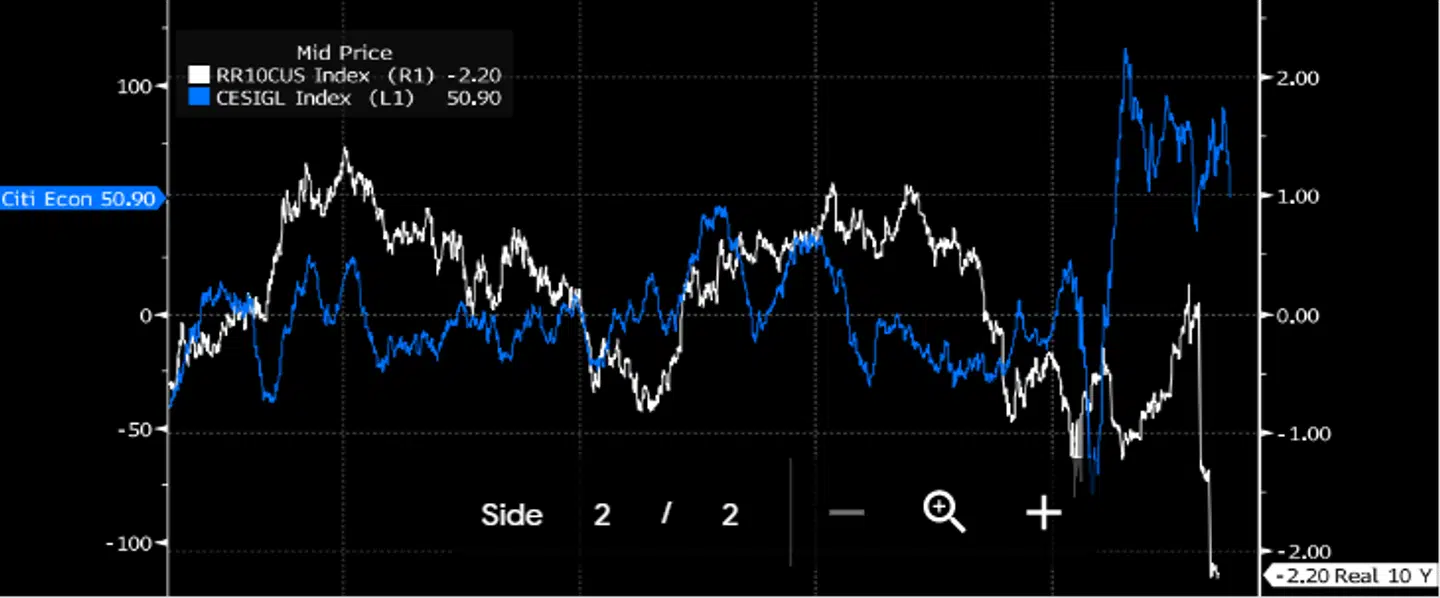

Bottom line er, at realrenterne i USA stort set igen er tilbage på de lavpunkter, vi så sidste år – og bruger vi den faktisk observerede kerneinflation i USA er realrenterne rekordlave (se den hvide graf i figuren). De lave realrenter har understøttet aktier (især vækstaktierne) og medvirket til nye all-time highs på de globale aktiemarkeder. Egentlig ikke så sært, at aktierne trives med den bedste af alle verdener: en kombination af stigende indtjeningsforventninger og faldende realrenter. I grafen kan man også se Citi´s globale surprice index (blå graf), der er et mål for, om vækst og nøgletal overrasker positivt eller negativt. Som man kan se, er det stadig de positive overraskelser, der dominerer. I min optik illustrerer det voldsomme spænd mellem de to i figuren noget af det, der kan drille aktierne:

Enten skal den økonomiske vækst ned mod realrenterne – eller også skal realrenterne op mod økonomien. Tilpasningen kommer formentlig som en kombination af de to potentielle bevægelser – velvidende, at økonomierne, med al den gæld der er i systemet, har brug for lave realrenter.

Citi’s globale surprice index og den 10-årige amerikanske realrente (med afsæt i core CPI)

Så budskabet herfra er dobbelt. Aktierne er stadig bedste gæt på 12-18 måneders sigt, men potentialet er reduceret og prognosen mere usikker. De potentielle risikofaktorer: Corona mutationerne, risiko for højere selskabsskatter i USA, højere end ventede inflationsdata, en mere hawkish Fed, synlige tegn på, at væksten er toppet, etc.

Læs også: Lau Svenssen: Pas på overskrifter i børsmeddelelser

Læs også: Disse aktier er tæt på bjørnemarked igen

Del: