Environmental Social og Governance (ESG) bliver mere og mere populært hver dag på markedet. Vi ser specielt selskaber der har et grønt aftryk, have meget høje værdiansættelser og det lader til ikke at stoppe lige foreløbig.

Selvom enhver forvalter med respekt for sig selv efterhånden har et stort fokus på bæredygtige investeringer så er der store udfordringer og diskussioner omkring hvad der virker, hvad man bør vægte højest og hvordan man får fat i data.

I dag er der store udfordringer omkring datakvaliteten for ESG. Det er væsentligt forbedret de seneste ti år, men ikke desto mindre er der fortsat store huller i ESG data, som udfordrer investorerne.

I dag anvender en lang række forvaltere ESG ratings til at vurdere om et selskab scorer godt eller dårligt på ESG målepunkter. Dette er dog ikke optimalt, ikke fordi de eksterne ikke gør et godt arbejde, men fordi der er ganske stor forskel på hvilke selskaber der er gode og dårlige ud fra disse ratings.

Når der er så stor forskel på ratings er der en risiko for de forkerte selskaber belønnes og straffes afhængigt af om man bruger det ene eller andet rating selskab.André Thormann

I videoen ovenfor ses det, hvordan markedsværdien for en række ESG-selskaber udvikler sig. Videoen er lavet via Flourish Studios.

Tre forskere for MIT skrev i 2019 et meget kendt papir om ESG ratings. I papiret undersøger de korrelationen mellem de forskellige ratings, altså om rating selskaberne er enige. Det de finder ud af er at, korrelationen mellem de forskellige ratings er omkring 0,54. Det betyder at der langt fra er enighed mellem de forskellige ratings, når det kommer til hvilke selskaber der er gode og dårlige fra et ESG perspektiv.

På den ene side kan man sige, det er vel fair nok, eftersom det er mange steder hvor rating selskaber er uenige, eksempelvis er aktieanalytikere sjældent enige. Det er dog lidt en anden situation eftersom bæredygtighed eksempelvis bør være et fælles mål, der burde i højere grad være objektive standarder for hvad et bæredygitgt selskab er end hvad der er billigt og dyrt eksempelvis. Hvad der er billigt og dyrt afhænger i langt højere grad af forventninger en bæredygtighed gør.

Når der er så stor forskel på ratings er der en risiko for de forkerte selskaber belønnes og straffes afhængigt af om man bruger det ene eller andet rating selskab.

Vi må stille os selv spørgsmålet, hvordan vurderer vi selskabers bæredygtighed effektivt.

Personligt tror jeg på et relativt nyt initiativ, som jeg tror vil revolutionere investeringsverdenen i forhold til ESG.

Det vi har brug for er multipler...

I investeringsverdenen måler man konstant selskaber relativt til hinanden ud fra multipler når det kommer til værdiansættelse, som price earnings og des lignende.

Vi har brug for at anvende lignende målepunkter for rigtigt at få udbredt ESG. Det er noget branchen kender og kan forholde sig til, og vil derfor vinde udbredelse.

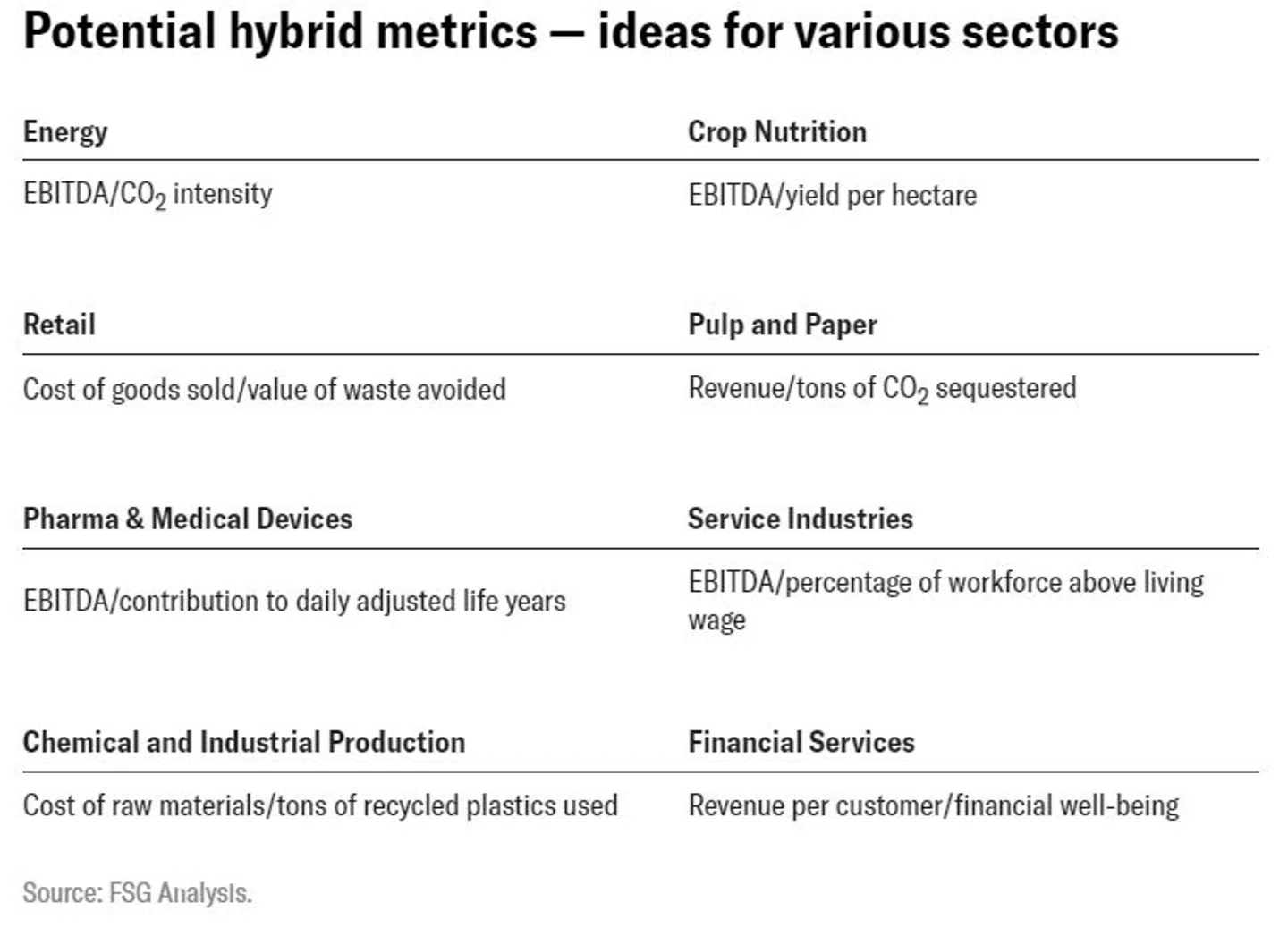

Det vi bør gøre er at beregne hybride datapunkter, hybride på den måde at de måler bæredygtige mål relativt til finansielle – et eksempel kan være EBITDA relativt til CO2 udledning. Altså hvor meget EBITDA får jeg for det klimaaftryk selskabet har, jo højere, jo bedre.

Ovenfor kan I se Shared value instituttets anbefalinger til hybride målepunkter for forskellige sektorer.

Der er et problem med at vurdere selskaber ud fra en ESG vinkel i investeringsbranchen og dette kan være en af løsningerne. Så derfor skal vi muligvis vende os til EBITDA/Co2 i stedet for P/E?

Læs også: André Thormann: Hører bogførte værdier historiebøgerne til?

Læs også: Teknisk Set: Det er situationen i toneangivende aktieindeks

Del: