Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder og danskernes privatøkonomi. Kommentaren udtrykker alene skribentens holdning.

Finansmarkedet og en række økonomer er enige i, at 2024 vil byde på ganske markante rentenedsættelser fra både den amerikanske og europæiske centralbank. Udsigterne til lavere styringsrenter har fået de længere obligationsrenter til at falde betragteligt og aktiemarkedet til at stige markant den seneste måned. Rentefaldet og aktiekursstigningerne blev yderligere forstærket af Feds udmelding om at sænke renten i 2024.

Lavere renter er som udgangspunktgodt for aktiemarkedet, men hvis de lavere renter kommer som en reaktion på en økonomi, der er på vej voldsomt ned i gear, skal investorerne straks forholde sig mere kritiske.

Når centralbankerne rent faktisk sænker renten i 2024, er det vigtigste spørgsmål derfor: Hvad er årsagen?

Der er to forskellige økonomiske scenarier i spil, der kan udløse lavere styringsrenter hos centralbankerne – og det ene er væsentlig mere positivt for aktieinvestorer end det andet.

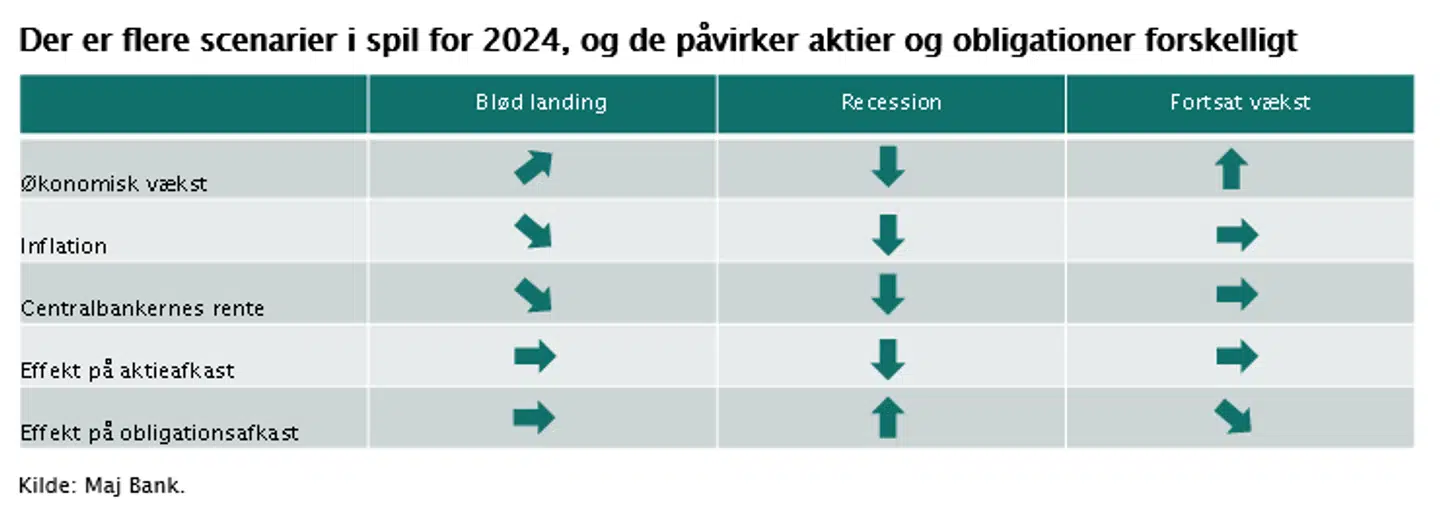

I det positive scenarie, som går under betegnelsen »blød landing«, fortsætter inflationen med at falde, samtidig med at den økonomiske vækst aftager uden helt at gå i stå. I det scenarie vil centralbankerne konkludere, at pengepolitikken har gjort sit arbejde med at få inflationen under kontrol, og da økonomien viser tegn på lavvækst, vil det være fornuftigt at sænke renten gradvist. Det er dette scenarie, finansmarkedet i øjeblikket regner med, og bliver det tilfældet, vil aktierne fortsat trives. Renterne vil ligge på et mere tåleligt niveau, samtidig med at virksomhedernes indtjening vil vokse støt. Derudover vil investorerne blive betrygget i, at det nu lavere renteniveau på ny vil skabe fremtidig vækst og forbedre virksomhedernes indtjening. Obligationerne vil ligeledes have det fint, da den underliggende rente er højere end i mange år, og rentestigninger ikke ligger lige om hjørnet.

I det negative scenarie sænker centralbankerne renten, fordi økonomien er på vej i recession. Dette scenarie har fået en del tilhængere, da Feds rentestigninger tidligere har tvunget økonomien i recession. I et sådant scenarie vil rentenedsættelserne ske hurtigere og i større stil, men aktierne bør ligeledes falde. Økonomisk recession betyder flere arbejdsløse, lavere samlet efterspørgsel og dermed fald i virksomhedernes indtjening. Uagtet at renterne falder, vil det presse værdien på selskaberne og dermed aktiekurserne ned. I dette scenarie vil aktierne få et hårdt 2024, mens obligationer med længere løbetid vil opleve en værdistigning som resultat af rentefaldet.

Der findes et tredje scenarie

Mange glemmer i øjeblikket det tredje scenarie, nemlig at økonomien fortsætter med at vokse pænt, arbejdsmarkedet forbliver stramt, og inflationen lander lige over centralbankernes målsætning. I det scenarie vil centralbanken sænke rente i et lavere tempo, end finansmarkedet i øjeblikket forventer. Aktiekurserne skal i et sådant scenarie finde balancen mellem højere renter, der presser værdiansættelsen, og højere vækst, der øger indtjeningen. Obligationerne vil opleve modvind fra de højere markedsrenter, men den høje underliggende rente gør afkastet modstandsdygtigt.

Centralbankerne og makroøkonomien bliver igen i 2024 afgørende for markedsudviklingen. Udsvingene vil fortsætte, og derfor er spredning i porteføljen vigtigt. Særligt obligationer kan vise sig at blive en god byggeklods i din portefølje i 2024 på grund af den høje underliggende rente og usikkerheden omkring, hvor økonomien er på vej hen.

Læs også: Maj Bank: Mangel på energiinfrastruktur bremser elektrificering og skaber investeringsmuligheder

Læs også: Maj Bank: Er produktivitetsvæksten helt forsvundet?

Del: