Jeg er stigende grad blevet stillet følgende spørgsmål fra mine kunder og nære relationer: Får vi nu en højere inflation? Hvad vil det i givet fald betyde for de finansielle markeder? Og hvordan fordeler vi kapitalen optimalt i et sådant miljø?

Jeg har valgt at dele min holdning til det første spørgsmål, offentligt.

Så længe vi ikke har nogen særlig inflation, kan centralbankerne holde renterne lave, og det kan understøtte fortsatte stigninger i risikoaktiver, herunder aktier naturligvis. På et tidspunkt kan det med rette formodes, at det aktuelle og vanvittige pengeeksperiment med stor sandsynlighed vil føre til højere inflation, som i sidste ende vil lede til højere renter. Eller som den anerkendte økonom og nobelprismodtager, Milton Friedman er citeret for: “Inflation is always and everywhere a monetary phenomenon in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output”.

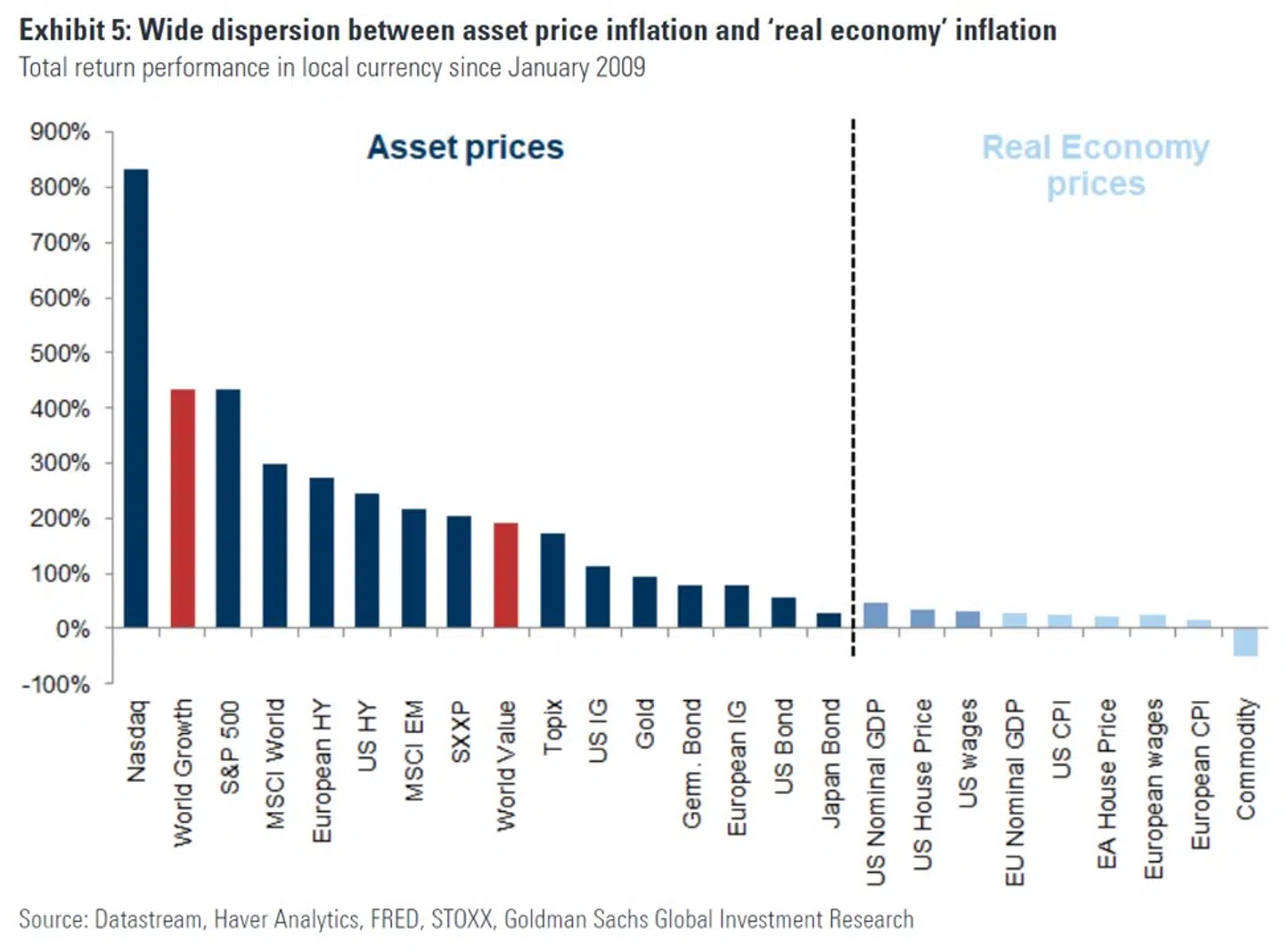

Inflation er en sjov størrelse. For hvordan måles den egentlig? Og er det i givet fald den rigtige metode at måle den på? Nedenfor har jeg indsat en grafik fra Goldman Sachs, som meget godt viser forskellen mellem udviklingen i de realøkonomiske priser (CPI etc.) sammenholdt med udviklingen i aktivpriserne.

Vi kan da roligt konkludere, at vi siden 2009 har haft en markant inflation i aktivpriserne, også kaldet ”asset inflation”.

Når økonomer, banker etc. taler om inflation, så henviser de til de såkaldte CPI-indeks (Consumer Price Index - forbrugerprisindeks). Disse forbrugerprisindeks måler prisstigninger på en kurv af forbrugerpriser – en ret kompleks sammensætning og vægtning af en række hovedgrupper (fødevare, beklædning, husholdningstjenester etc.) og herunder en række undergrupper. Vægtgrundlaget ændres løbende og forsøges tilpasset den aktuelle økonomi. Derfor kan man godt stille spørgsmålet om inflationen nu også måles korrekt?

Hvis CPI-målingen f.eks. skete på baggrund af vægtgrundlaget fra 80’erne eller 90’erne, så ville inflationen jf. Shadowstats være mellem 5-8 pct. aktuelt. Inflationen i USA på baggrund af den seneste officielle måling er 1,7 pct. og eftersom dette tal i længere tid har været under målsætningen på 2 pct., besluttede den amerikanske centralbank sidste år at ændre på målsætningen, således inflationen bare i gennemsnit skal være på 2 pct. Dvs. de måske først vil gribe ind, hvis inflationen nærmer sig 4-5 pct. Eller rettere sagt – de vil så i givet fald være nødsaget til at gribe ind. Jeg vil her minde læseren om, at inflation har det med at komme som en tyv om natten (snigende).

Vi har flere gange i historien oplevet meget lav inflation det ene år for efterfølgende at konstatere meget høj inflation årene efter. Eksempelvis kan nævnes, at inflationen i årerne omkring slutningen på 2. verdenskrig var på omkring 2 pct. Hvorefter man i 1946 kunne konstatere en inflation på 8 pct. og i 1947 på 15 pct. En tilsvarende observation kunne man se tilbage i startende af 60’erne, hvor inflationen også var lav på omkring 1-2 pct. og ind igennem 70’erne og indtil start 80’erne oplevede man en markant stigning i inflationen, som i denne periode lå mellem 6 og 13 pct. om året. Siden 80’erne har vi haft en lav inflation, primært drevet af globaliseringen og den teknologiske udvikling, så når vi ikke har set skyggen af inflation i 40 år, har flere markedsdeltagere svært ved at forestille sig det kommer igen. Jeg tør ikke afvise, at det kan ske. Faktisk synes jeg, at der er mange faktorer som taler for højere inflation.

Nedenfor er skitseret et par psykologiske adfærdseksempler på, hvordan inflationen kan stige:

Statsobligationer og kontanter giver et negativt afkast i reale termer. Så folk kommer til at bruge pengene nu, i stedet for at spare op = højere inflation.

Folk finder ud af, at pengene er mindre værd i fremtiden – det kan skabe en acceleration af forbruget nu = højere inflation.

De østrigske økonomer beskriver desuden tre step til højere inflation, hvoraf to af dem er opfyldt.

Stigning i pengemængden. ✔️

Stigende aktivpriser (asset inflation). ✔️

Stigende forbrugerpriser (CPI). ?

Som investor skal du dog samtidig være opmærksom på, at der er nogle ’deflationære’ tendenser som kan fortsætte - herunder kan eksempelvis nævnes globaliseringen og teknologiudviklingen. Nogle er sågar begyndt at sætte spørgsmålstegn ved globaliseringen (med henvisning til handelskrigen mellem USA og Kina). Men hvad nu hvis økonomien ikke kommer op i det vækst-gear, som alle forventer? Så bliver renterne måske banket i bund igen. Det er derfor ikke entydigt, og som investor skal du passe på med at satse alt, på et bestemt inflationsmiljø. Det handler om at have balance i porteføljen og vægte risikoen ud fra forskellige sandsynligheder.

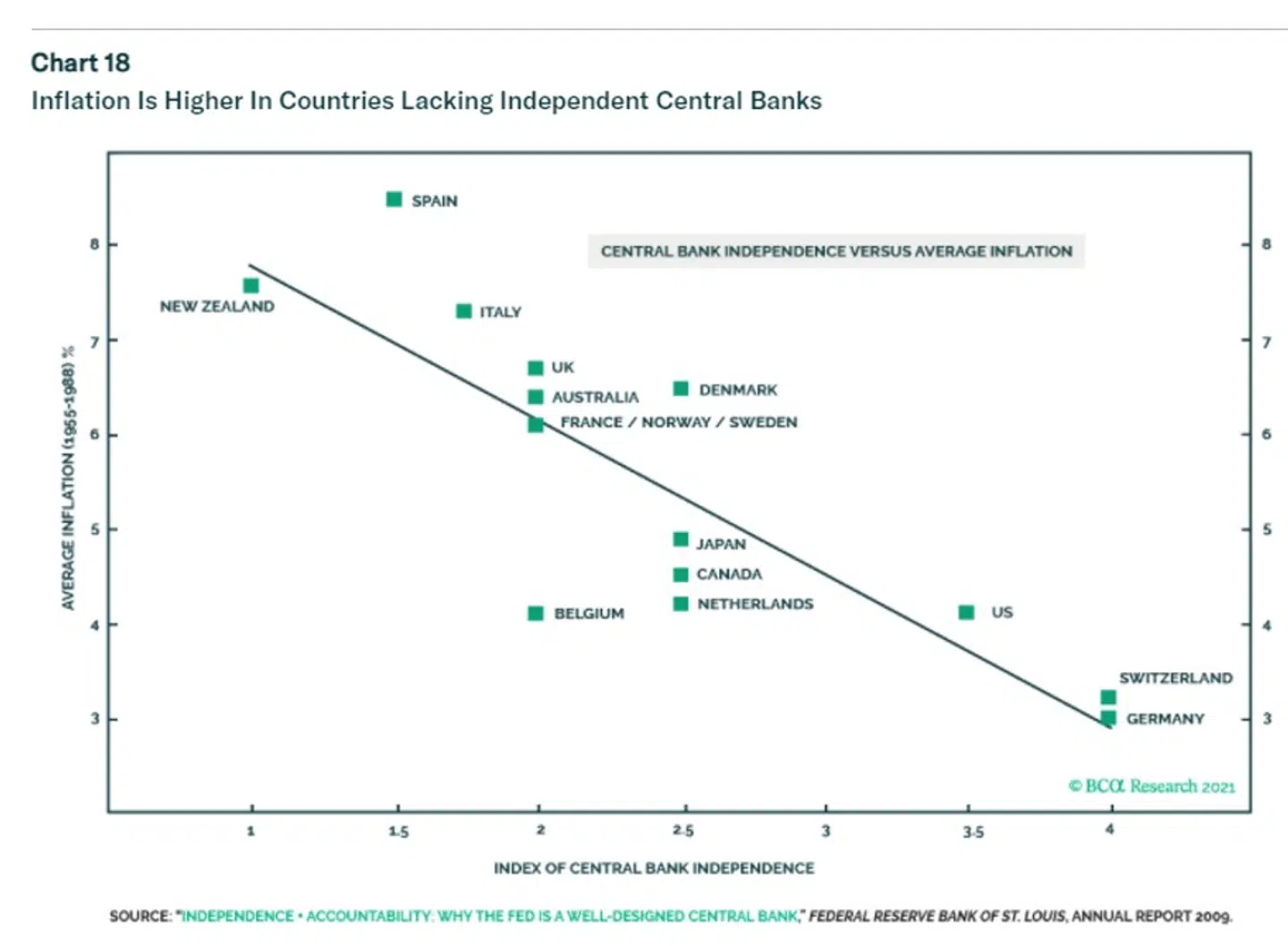

Diagrammet nedenfor fra BCA Research viser, at inflationen har tendens til at være højere i lande, hvor centralbanker er mindre uafhængige. Med det nylige tætte samarbejde mellem centralbanker og regeringer i kampen mod Covid-19, vil centralbankernes uafhængighed sandsynlig-vis blive testet i de kommende år. Federal Reserve (FED) er ingen undtagelse. Stigende obligationsrenter kan komplicere tingene yderligere. Det er åbenlyst, at den amerikanske finansminister Janet Yellen (tidligere formand for FED), gør emnet om centralbankens uafhængighed så meget mere interessant, ikke mindst fordi højere inflation ville være en af de nemmeste måder at reducere gælden på.

USA’s tidligere finansminister og økonomiprofessor på Harvard, Larry Summers har aktuelt flaget risikoen ved at bruge de omkring 1.900 mia. dollars på en ny hjælpepakke. Det er interessant, når det kommer fra manden, der i mere end 10 år har lempet finanspolitikken. Han bakkes desuden op af Bill Dudley, der indtil for nylig havde en af de mest magtfulde poster i FED. De flager tegn på, at folk er begyndt at forvente højere inflation og det har det med at være selvopfyldende.

Konvergensen mellem finans- og pengepolitik repræsenterer en ændring af investeringslandskabet. Politikerne bør være forsigtige med, hvad de ønsker at skabe. Store offentlige underskud finansieret af kreative centralbanker har tidligere skabt hyperinflation, som vi så det med Tyskland (Weimarrepublikken) tilbage i 1920’erne, og som en række andre lande ligeledes efterfølgende har gennemlevet. Eksempelvis Grækenland og Ungarn i 40’erne. Zimbabwe i 2008 og senest Venezuela i 2019. Måske Tyrkiet er på vej til at blive det næste land, som vil opleve hyperinflation?

Kvantitative lempelser (QE) skabte en forsyning af penge og stolede på, at banksystemet overførte disse penge til den ”rigtige økonomi”. Som vist ovenfor i grafen fra Goldman Sachs, gik pengene i øget grad ind i finansielle aktiver. Pandemien fremskyndede desuden en tendens, som var under opsejling – større offentlige budgetunderskud. Nu har vi brug for QE, kombineret med store offentlige underskud, hvilket er et helt andet dyr end QE alene. Grundet at det både skaber udbuddet af penge og samtidig en efterspørgsel efter disse penge. Historien viser, at dette har meget større inflationspotentiale.

Et godt spørgsmål er: ”Hvis økonomien kan stimuleres via MMT og samtidig finansieres så let, uden at det øger inflationen, hvorfor så i det hele taget opkræve skat?”. Det kan du tænke lidt over. Svaret er simpelt … Det kan man selvfølgeligt ikke.

Du kan naturligvis ikke bare printe en masse nye penge, uden at det har en konsekvens. For hvis man kunne, var der jo ingen grund til at opkræve skat, hvis underskuddet kunne finansieres via seddelpressen?

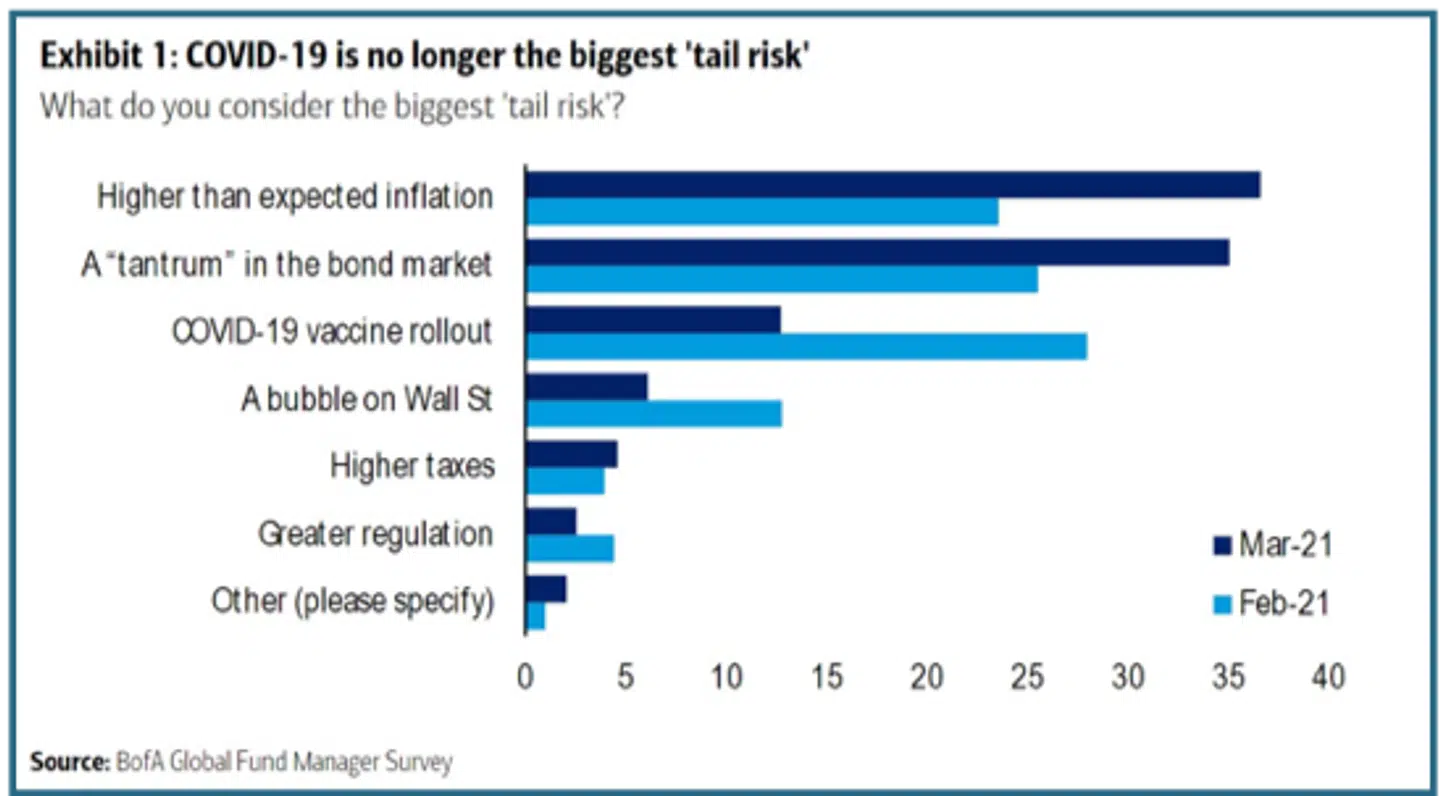

I seneste Investor survey fra Bank of America, anser investorerne nu, inflation som den største hale-risiko.

Aktuelt er der en reel risiko for en markant højere inflation i fremtiden, og i worse-case scenariet; ’hyperinflation’. Samtidig har de fleste efterhånden svært ved at forstille sig deflation, i takt med at landene åbner op igen og væksten tiltager. Så de færreste tror vi får deflation, og ingen tror vi kan få hyperinflation. Men som med så meget andet, så er selv det mest usandsynlige, muligt!

Læs også: Lau Svenssen: Tysk energigigant er en overset grøn aktie for langsigtede investorer

Læs også: Simon Richard Nielsen: Højspændt børsdrama udspiller sig i oversete bankaktier

/Niclas Faurby, Investor.

Del: