Hvis man som boligejer eller kommende boligejer går og håber, at der bliver åbnet op for billigere 30-årige fastforrentede lån, så må man tænke om igen.

For man kan lige så godt skyde en hvid pind efter lavere lange renter i 2024 og 2025, lyder det fra Nordea.

Euroinvestor har lyttet med på Nordeas kvartalsvise rentewebinar, hvor bankens analytikere gennemgår de renteforhold, der er i samfundet lige nu og på sigt.

Det var ikke just gode nyheder for boligejerne, som chefanalytiker hos Nordea Jan Størup Nielsen kom med under webinaret.

»Det her med at tro, at man kan få en et-procents 30-årigt realkreditlån, det tror vi på ingen måde kommer til at ske igen. Vi skal vænne os til, at renterne permanent er rykket højere,« siger chefanalytikeren.

De danske realkreditrenter afspejler, hvad der sker med blandt andet centralbankrenterne.

Her er Nordeas nuværende forventning, at styringsrenten fra Den Europæiske Centralbank (ECB) vil blive sat ned syv gange i løbet af 2024 og 2025, hvilket er noget højere end eksempelvis Danske Bank, der kun forventer fem rentenedsættelser i 2024 og 2025.

Forventningen fra de fleste analytikere og markedets side er, at Den Europæiske Centralbank sænker renten med 0,25 procentpoint 6. juni, men det kommer ikke til at påvirke de lange renter det store, og de har da heller ikke rykket sig særligt den seneste tid, vurderer Jan Størup Nielsen.

»Der er ikke sket ret meget med de lange renter. Der er sket en lille opadgående tendens, men ikke noget der sådan for alvor har rykket sig. Det er også noget, der ligger i vores prognose, når vi kigger frem i tiden,« siger chefanalytikeren og tilføjer:

»De korte renter skal nok komme lidt lavere, fordi vi får de her rentenedsættelser, men i forhold til de lange renter, så tror vi altså ikke, at vi skal ret meget lavere på de lange renter i vores prognose. Ved udgangen af 2025 der tror vi sådan set stadigvæk, at det er 4-procenteren, der er den toneangivende obligation. Det kan godt være, at vi lige kommer i nærheden af, at 3,5-procenteren lige bliver åben, men det bliver ikke vildere end det.«

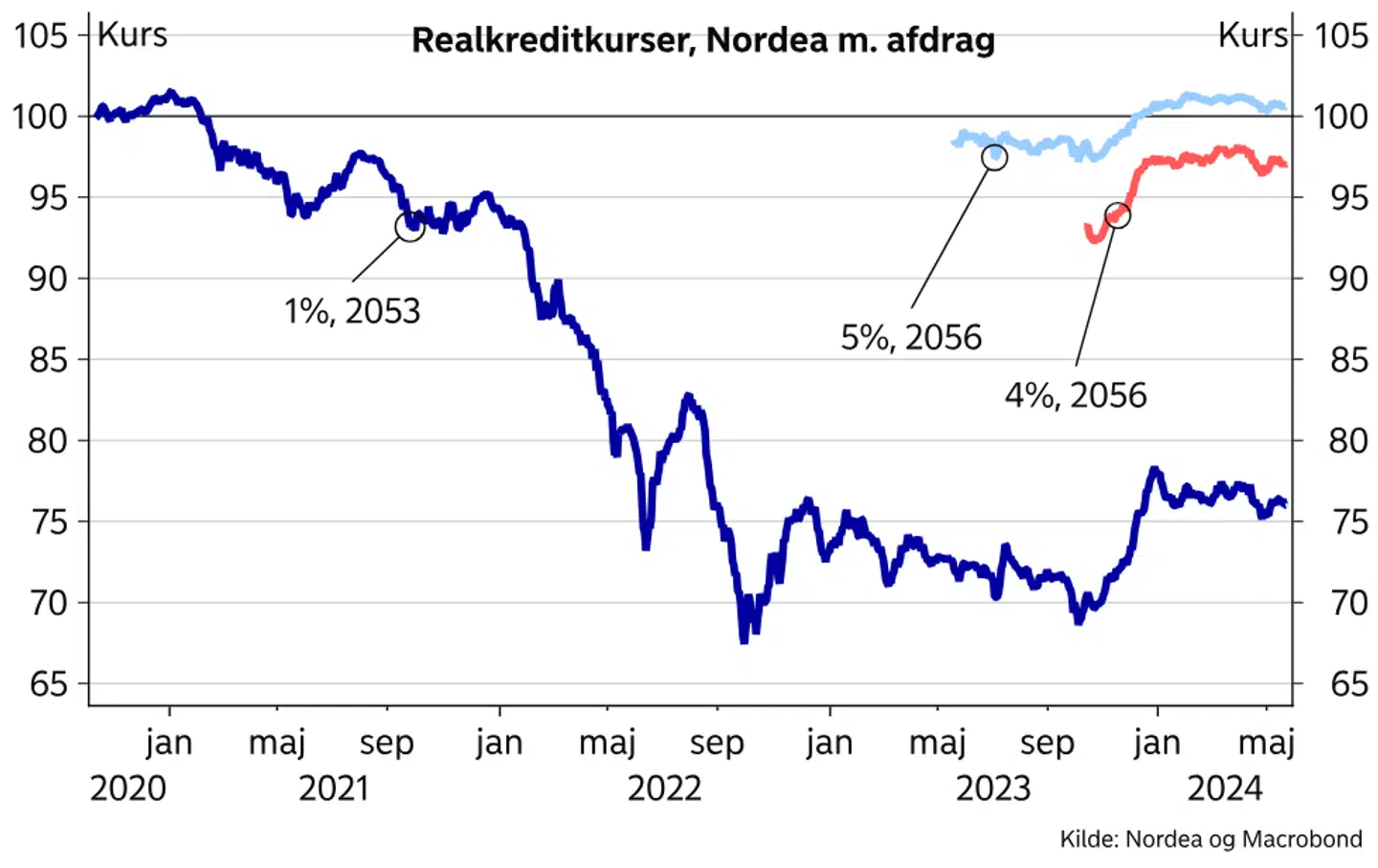

Det får også chefanalytikeren til at pege på, at 4-procentslånet er det mest fordelagtige 30-årige realkreditlån med fast rente i øjeblikket.

»Hvis man skal ud og tage et fastforrentet 30-årigt lån med afdrag, så er det 4 pct., som man skal optage lån i, når vi ligger her omkring kurs 97,« siger Jan Størup Nielsen til webinaret.

Læs mere: Rentenedsættelse stort skridt nærmere: Disse boligejere kan mærke det med det samme

Læs mere: Danske Bank: Den kommende rentenedsættelse er politisk

Følger du også med i renteudviklingen, fordi de høje renter på realkreditlån har påvirket din privatøkonomi? Så vil vi meget gerne høre, hvordan du har ageret på de store rentestigninger. Kontakt boligredaktør Thomas Ambrosius på mail: tham@euroinvestor.dk

Del: