Maj Bank: Fyld et ekstra element i porteføljen og skab bedre forhold mellem afkast og risiko

Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder og danskernes privatøkonomi. Kommentaren udtrykker alene skribentens holdning.

Langt de fleste private investorer har både aktier og obligationer i deres investeringsportefølje. Aktier og obligationer er de to vigtigste byggeklodser i en veldiversificeret portefølje, men mange investorer kan faktisk få et bedre risikojusteret afkast ved at inkludere et risikospredningsaktiv i deres portefølje. Et risikospredningsaktiv er en investering, som typisk klarer det godt, når aktier klarer det dårligt. Risikospredningsaktiver minimerer porteføljens samlede risiko, og samtidig kan det også give et bedre afkast, hvis man løbende rebalancerer sin portefølje.

Du kan læse mere om rebalancering her.

Læs også: Nordnet: Investering kan være for alle – så hvorfor skal vi gøre det så svært?

Som investor ønsker man, at ens risikospredningsaktiv klarer det godt, når resten af porteføljen oplever modvind. Der er flere aktiver, der kan leve op til dette, men et af de typiske eksempler er guld. Guld bliver af mange betragtet som en sikker havn i krisetider og har historisk klaret det godt i perioder med modvind på aktiemarkedet – undtagelser findes dog. Andre eksempler på risikospredningsaktiver er sikre valutaer som dollar, schweizerfranc og yen. Derudover kan investeringsfonde med fokus på netop at levere afkast, når aktier har det svært, være et alternativ, som påpeget i notatet ”Uncorrelated Assets: An Important Dimension of an Optimal Portfolio” af AQR, et amerikansk investeringsselskab med omkring 150 mia. dollar under forvaltning.

Højere afkast

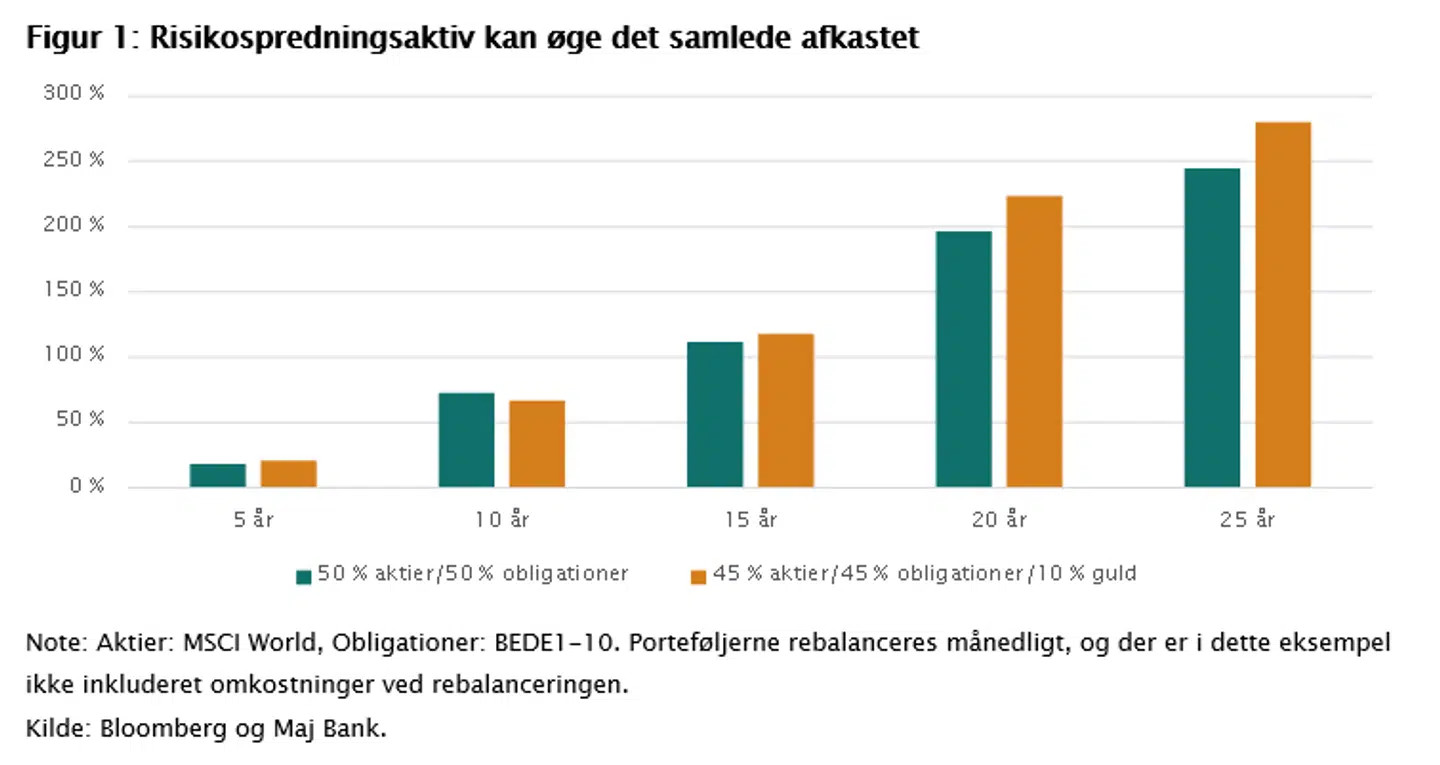

Ser man på data for de seneste 25 år, bliver det tydeligt, at afkastet kan optimeres ved at tilføje et risikospredningsaktiv til porteføljen – analysen er lavet med guld, men andre aktiver vil give tilsvarende resultater. Tager man udgangspunkt i en portefølje med 50 pct. aktier og 50 pct. obligationer og udskifter 5 pct. af både aktiedelen og obligationsdelen med guld, stiger det årlige afkast i fire ud af fem illustrerede perioder. Over den længste periode på 25 år er merafkastet ved at inkludere guld 35 procentpoint, se figur 1, hvilket svarer til 0,4 procentpoint om året. For at opnå det højere afkast er det centralt, at man løbende rebalancerer porteføljen.

Læs også: Derfor er det en fordel at være boligejer i Danmark

Lavere risiko

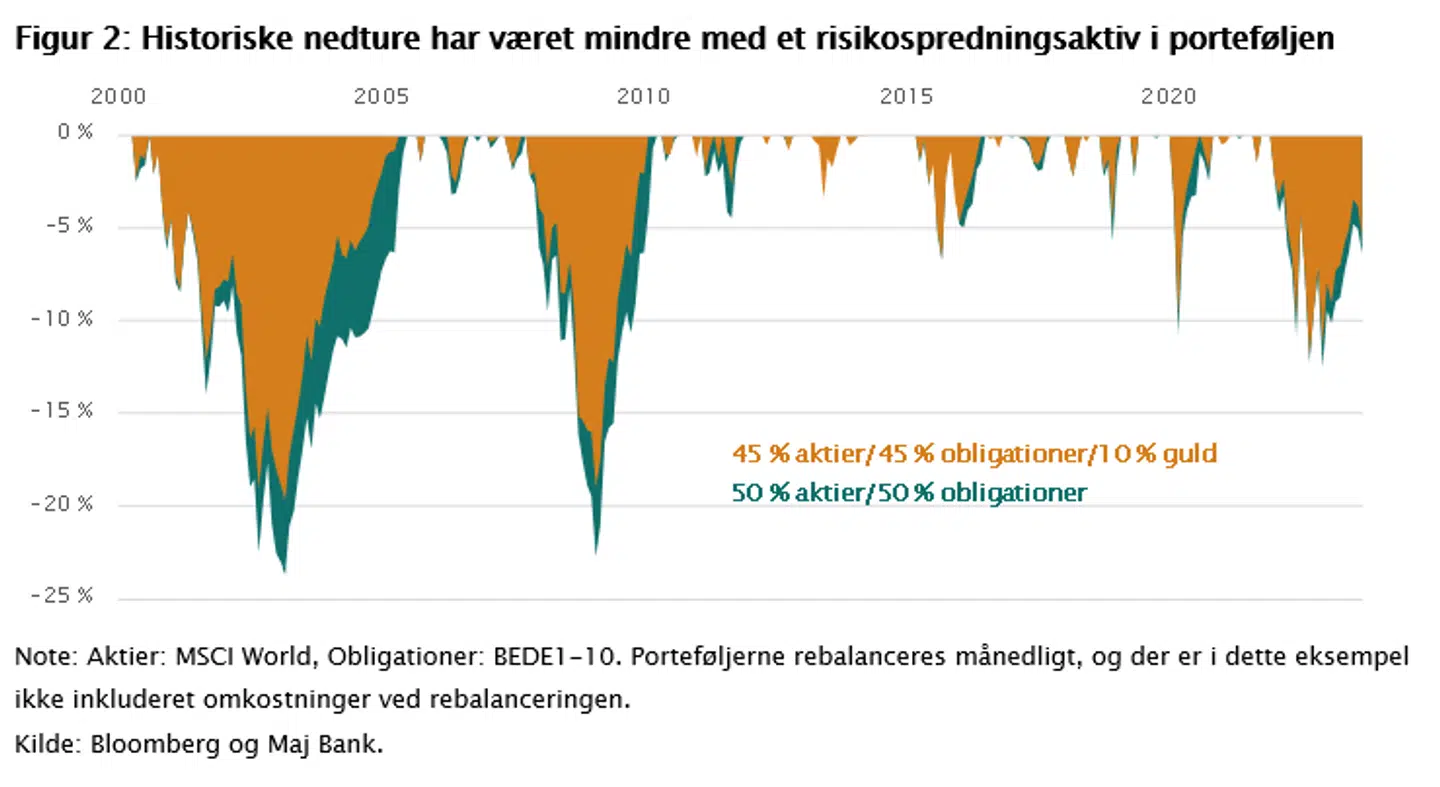

Afkastet kan blive positivt påvirket af at inkludere et risikospredningsaktiv, men den primære fordel er, at det reducerer porteføljens risiko. Det bliver tydeligt i figur 2, hvor risikoen målt ved porteføljens historiske nedture er vist. Her fremgår det, at porteføljen, hvor guld er inkluderet, faldt mindre og genvandt tabene hurtigere under de store kriser.

Læs også: Banker nyder godt af højere realkreditrenter

Den løbende rebalancering er afgørende for, om diversificeringselementet giver det ønskede ekstraafkast og lavere risiko. Denne er selvfølgelig forbundet med omkostninger og skal derfor kun foretages, når fordelingen af aktiverne ligger udenfor et sæt foruddefinerede udsvingsintervaller.

Aktier og obligationer bør altid udgøre de største dele af en langsigtet investeringsportefølje, men andre diversificeringselementer har også en plads i porteføljen, når det gælder om at opnå det bedste risikojusterede afkast.

Læs også: Storbank udnævner ny topchef

Læs også: Optur i dansk eliteindeks udslettet