André Thormann: Det er svært at spå - også for aktieanalytikere

Budgetter, forventninger og forudsigelser er vigtige redskaber i alle virksomheder både i forhold til at kunne planlægge, hvor mange penge virksomheden kommer til at bruge, men også for at kunne tiltrække den fornødne kapital. Man kan kun være enig med Storm P i, at 'det er svært at spå, især om fremtiden', og det er selvsagt umuligt at gøre med sikkerhed.

Imidlertid består en stor del af arbejdet som aktieanalytiker - ligesom i virksomheder - netop i at spå om fremtiden. Vi kalder det at estimere eller budgettere, og vi bruger en stor del af vores tid på at indsamle forskellige former for data samt regne på, hvor mange penge virksomheder kommer til at tjene.

Det er selvsagt ofte en meget vanskelig øvelse, for det er svært nok at spå om, hvordan det næste år eller sågar kvartal tegner sig for de enkelte virksomheder, men endnu sværere er det at forudse, hvor mange penge virksomheder kommer til at tjene i al fremtid.

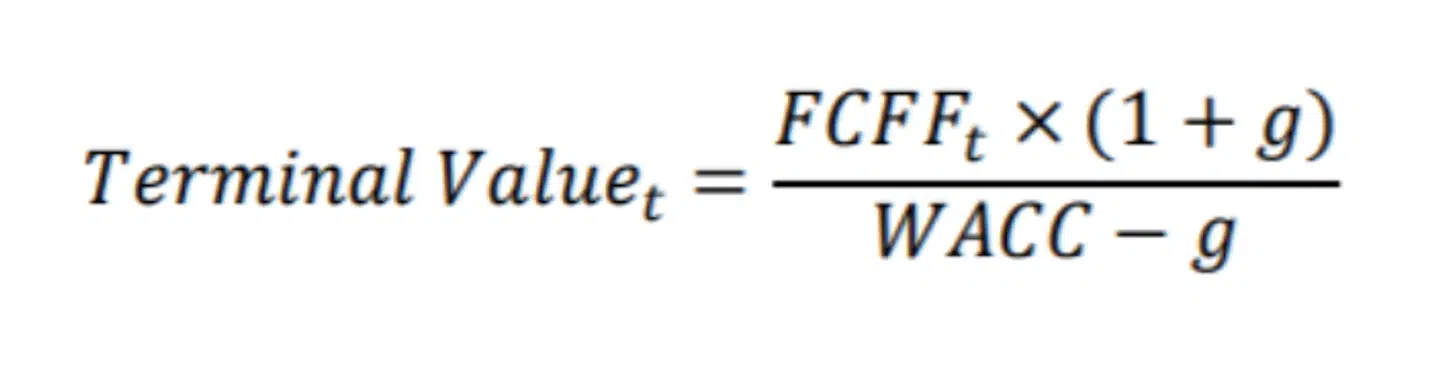

Når man som analytiker skal vurdere, hvor meget en virksomhed er værd i dag, er det nødvendigt at estimere, hvor mange penge virksomheden kommer til at tjene i al fremtid. Da det er ganske upraktisk at estimere hvert år eksplicit, til solen brænder ud, anvender analytikere ofte en såkaldt terminalperiodeberegning for at komme frem til værdiansættelsen.

Det er i forvejen forbundet med usikkerhed at estimere et enkelt år eller blot et kvartal præcist, og det er naturligvis med endnu større usikkerhed, at man estimerer terminalperioden. Selvom denne beregning ikke er særligt omtalt, er den ekstremt vigtig og samtidig nok det mest usikre parameter i en værdiansættelse. Faktisk har flere studier vist, at terminalperiodeberegningen for virksomheder udgør mere end 80 pct. af den samlede værdiansættelse. Lad os lige dvæle ved det; 80 pct. af en virksomheds værdi kan anslås med en meget simpel beregning, hvis resultat er behæftet med meget stor usikkerhed.

Det betyder naturligvis, at virksomheders værdi er ekstremt følsomme over for denne beregning. Derfor er der et par forhold, man bør være opmærksom på, når man forsøger at beregne virksomheders pengestrømme i al fremtid, og selvom det nok er de færreste privatinvestorer, der vil kaste sig ud i det, er det ikke desto mindre nyttigt at være opmærksom på.

Væksten i al fremtid kan være 'tricky'. Det er meget vigtigt, at væksten i beregningen ikke er højere end væksten for økonomien generelt. Hvis vi forestiller os et scenarie, hvor eksempelvis Coca Cola vokser hurtigere end den amerikanske økonomi i al fremtid, så vil Coca Cola på et tidspunkt blive større end den amerikanske økonomi – hvilket naturligvis er nonsens.

Typisk udgør terminalperioden for vækstvirksomheder en større andel af selskabets samlede værdi end for modne selskaber. Når selskaber bliver større, bliver det naturligt sværere at fastholde høje vækstrater, og til sidst bliver et selskabs vækst maksimalt på linje med, hvor meget økonomien vokser. Eksempelvis kommer et modent selskab som Coca Cola til at tjene en stor del af sin værdi hjem de kommende år, mens et selskab som Tesla først kommer til at tjene sin værdi hjem om mange år. Derfor vil terminalværdien for Tesla udgøre en relativt større del end for Coca Cola.

Der er intet i vejen med at forsøge at spå om fremtiden - det gør både virksomheder og analytikere hele tiden. Analytikere indsamler tonsvis af både regnskabsmæssige og alternativ data, der har forudsigelig kraft, hvilket betyder, at deres estimater på kort sigt oftest er velbegrundede.

Når man skal værdiansætte en virksomhed, er det dog nødvendigt at spå om al fremtid, hvilket er forbundet med betydelig usikkerhed og samtidig udgør en betragtelig del af værdiansættelsen. Dette bør investorer have in mente, når de ser på virksomheders værdiansættelser.

Læs også: Lars Tvede: Det tror jeg, at der kommer til at ske nu

Læs også: Chefstrateg advarer: Det kan kræve en korrektion

Læs også: André Thormann: Du siger farvel til 99 pct. af markedet