Jeg har oplevet denne risiko et par gange og den nærer mig hver gang. Men ingen taler om den – eller rettere, de fleste andre markedsdeltagere ser det ikke som en risiko, men som en mulighed.

Risikoen jeg taler om er:

Hvis et fantastisk selskab bliver afnoteret og taget af børsen, f.eks. ved at blive opkøbt af en anden professionel investor (en kapitalfond eller en konkurrent etc.).

Men hvorfor er det en stor og overset risiko for os minoritetsaktionærer? De betaler jo en præmie for at overtage selskabet?

Præmien er i de fleste tilfælde (for de gode selskaber) alt for lav. Vi får ikke kapitaliseret maksimalt på vores ejerskab af selskabet, da vi ikke får andel i den fremtidige vækst og værdiskabelse. I værste fald kan du som investor tabe penge, hvis dit køb af selskabet har været til en højere værdiansættelsen end den pris, som selskabet bliver afnoteret til.

Nedenfor vil jeg komme med et konkret eksempel:

LinkedIn blev opkøbt af Microsoft tilbage i juni 2016 med en præmie til aktionærerne på +50 pct. (hvilket faktisk er en høj præmie). Men ikke alle aktionærer havde nået at få kapitaliseret på deres investering i LinkedIn.

Hvis du som investor havde købt dig ind i LinkedIn bare fire måneder før deres afnotering, ville du have haft et tab på din investering, og havde du været så uheldig at købe dig ind 7 måneder før afnoteringen, havde dit tab været på mere end -20 pct.

Flere dygtige investorer kunne have lavet en forkromet og ”rigtig” analyse på Linkedin og deres reelle værdi (inkl. fremtidige potentiale). Men mange af disse investorer vil stå skuffet tilbage, fordi et fantastisk selskab blev taget af børsen før det havde kapitaliseret sit fulde potentiale.

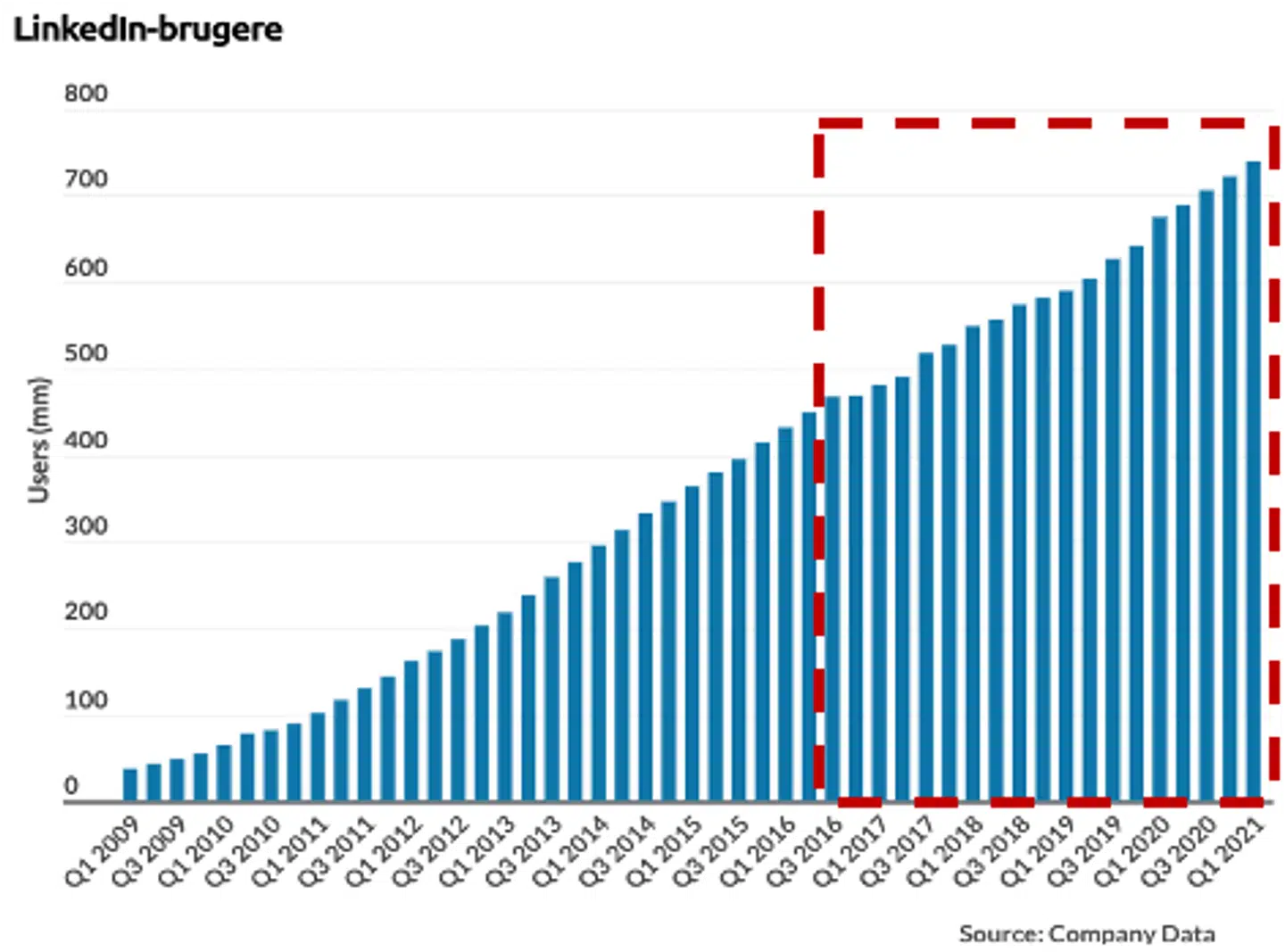

Som du kan se af nedenstående tabel, har LinkedIn nu ca. 740 millioner brugere fordelt over hele verden. Kun omkring 60% af denne værdi var skabt inden afnoteringen for omkring 5 år siden (ca. 450 millioner brugere).

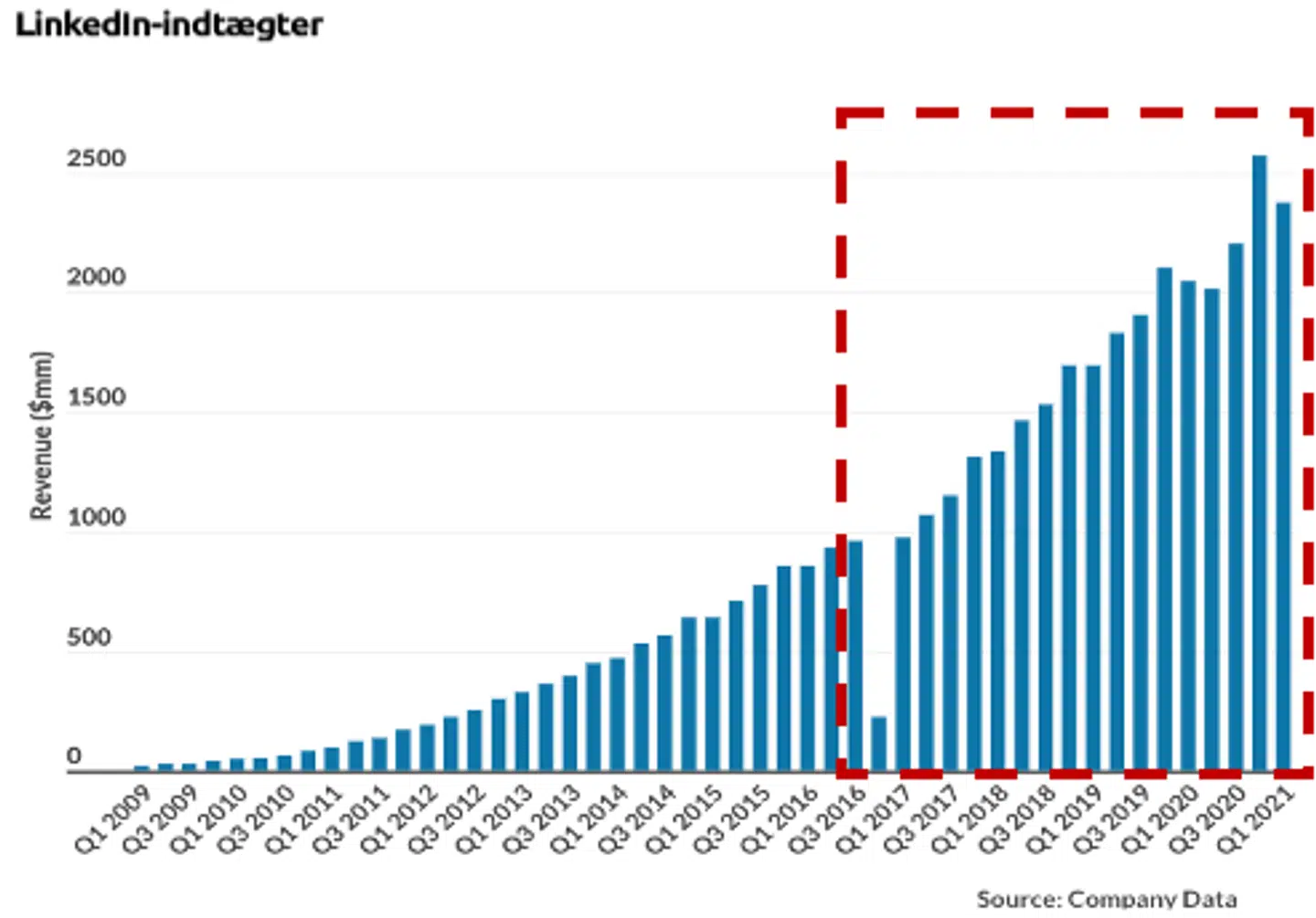

Endnu mere markant er det når vi ser på omsætningen (indtægterne). Her var kun omkring 30 pct. af indtægter skabt frem til afnoteringen (ca. 10 mia. dollar), hvoraf der de seneste 5 år er skabt indtægter for omkring 28 mia. dollar, eller svarende til næsten 3 gange mere indtægt i perioden efter afnoteringen. Samtidig adskiller værdien af LinkedIn sig fra de øvrige sociale platforme, som primært får deres indtægter fra reklamer. LinkedIn’s platform er faktisk noget, som brugerne er villige til at betale for (ca. hver 3. bruger er betalende).

Nu skal dette skriv ikke omhandle en analyse af LinkedIn – men jeg vil våge den påstand, at værdien langt overstiger de omkring 26 mia. dollar (inkl. kontantbeholdning på 2 mia. dollar), som Microsoft købte LinkedIn for tilbage i 2016. Med andre ord var Microsoft dygtige til at vurdere værdien af LinkedIn og platformens potentiale. LinkedIn stod for omkring 2 pct. af omsætningen i Microsoft tilbage i 2017 (efter købet), i dag står platformen for omkring 6% af omsætningen.

Til sammenligning er Facebook’s markedsværdi i dag omkring 920 mia. dollar. Så hvis vi bruger Facebook’s P/S-multipel som en simpel proxy for en værdiansættelse af Linkedin, så vil værdien af LinkedIn i dag være på omkring 88 mia. dollar. Hvilket vil være mere end 3,3 gange prisen som Microsoft betalte for bare 5 år siden. Hvilken værdi har LinkedIn mon om 5 år? Eller om 10 år yderligere?

Som minoritetsaktionær må vi lære at leve med denne risiko. Det er en af de risici, vi ikke selv kan kontrollere. Derved er overtagelser og afnoteringer af gode selskaber alene en risiko i sig selv. Det kan kun være en mulighed, såfremt man som investor ejer et dårligt selskab.

Læs også: Niclas Faurby om bølgen af børsnoteringer: To ting bekymrer mig

Læs også: Lau Svenssen: Rentefestens kapitalgevinster findes på boligmarkedet

Del: