Antallet af nye selskaber på aktiemarkedet stiger markant for tiden. De mange børsintroduktioner, også kaldet IPO's, er i en markant udvikling og vidner om den enorme interessen for aktier generelt. I børsmæssig forstand er IPO reelt en ny konkurrent til de eksisterende virksomheder på børsen - ikke nødvendigvis en konkurrence om kunderne, men en konkurrence om at få kapital fra investorerne.

Ifølge opgørelser fra blandt andet PwC og EY var der sidste år, omkring 1.415 IPO’s globalt, med en samlet værdi af ca. 330 mia. dollars. Bemærk, at de mange nye børsselskaber så dagens lys under en global pandemi med mere eller mindre nedlukkede økonomier.

Til sammenligning var de tidligere toppunkter i år 2000 på 1.883 IPO’s og til en samlet værdi på ca. 210 mia. dollars, og i år 2007 var der 2.014 IPO’s til en samlet værdi af ca. 295 mia. dollars.

Så vidt så godt.

Der, hvor det virkelig bliver interessant, er når vi ser på det helt aktuelle billede, hvor vi endnu kun har tal for første kvartal 2021. Her taler vi om 727 IPO’s med en samlet værdi på ca. 200 mia. dollars.

Allerede i årets første tre måneder har vi opnået samme antal nye aktier på markedet som halvdelen af sidste år. Udviklingen er global og i forhold til tidligere år, er vi i den grad godt med i Danmark. Men der ingen tvivl om, at det går mest voldsomt for sig i USA - sådan er det jo som regel altid, når det gælder markante udviklinger på børsfronten. Særligt antallet af ny-noterede teknologiaktier er på ethøjt niveau.

Ja, jeg vil kalde det alarmerende højt. Tidligere rekorder står for fald.

De ovennævnte data tæller kun "reelle" børsnoteringer af nye virksomheder og er således ikke inklusive de mange nye SPAC’s (Special Purpose Acquisition Company). En SPAC er en tom skal, hvor virksomheder kan gå på børsen uden at gennemgå den traditionelle IPO-proces. Konstruktionen har været kritiseret, da investorerne dermed reelt investerer med bind for øjnene.

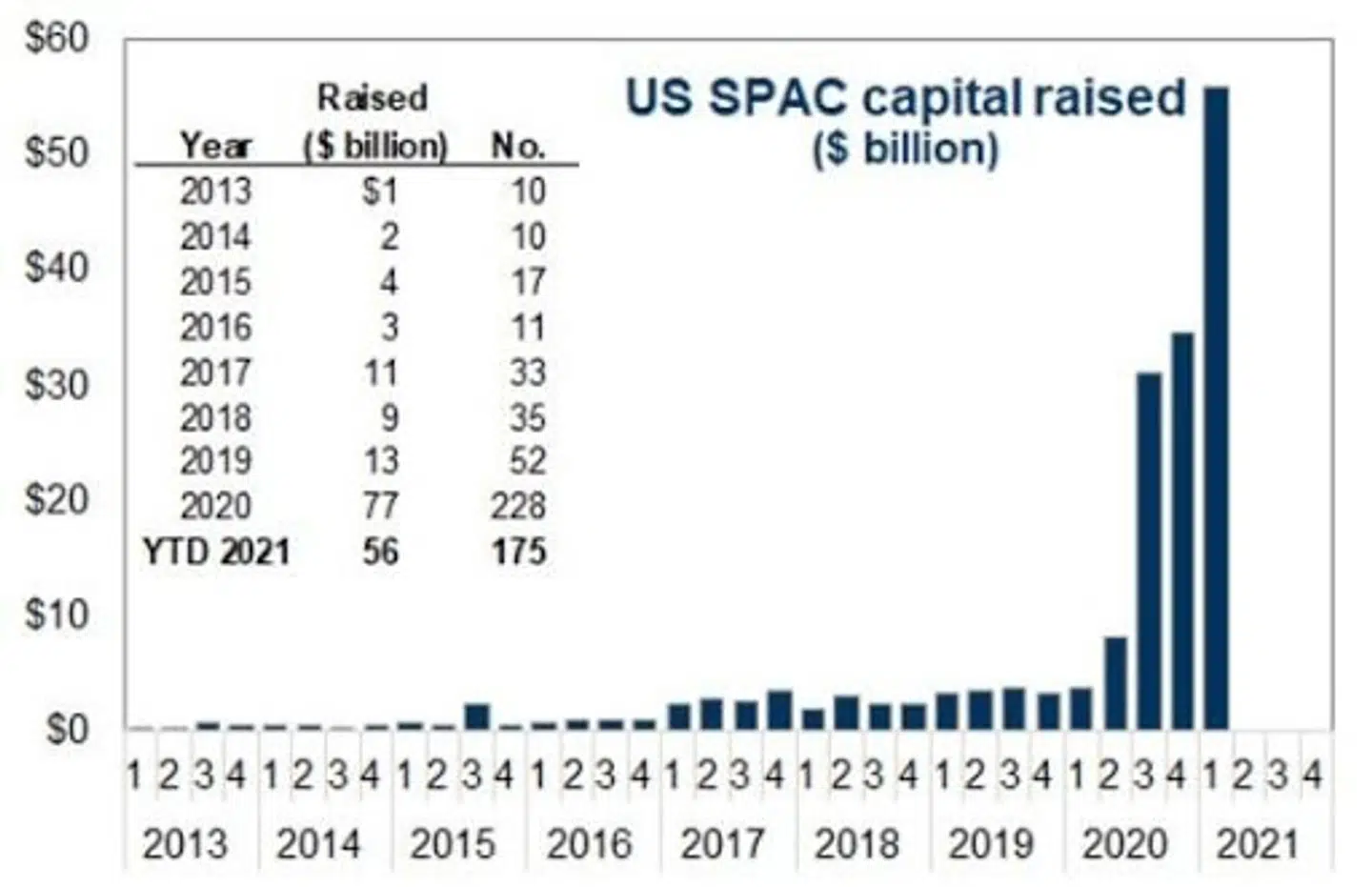

Ser vi alene på SPAC’s har USA også sat nye rekorder. Alene i 2020 blev der rejst kapital igennem 228 SPAC’s til en værdi af 77 mia. dollars. Det er mere end de foregående 10 år, tilsammen.

Alene i første kvartal 2021 er antallet 175 og værdien 56 mia. dollars. Altså udgør volumen og antallet på kun 3 måneder, allerede omkring 75% af hele 2020-tallet, som i forvejen var ekstremt højt (se grafik fra Goldman Sachs nedenfor).

Kapitalmarkedets ’gamle biler’

Investorlegenden André Kostolany har tidligere udtrykt det meget præcist. Han skrev:

”Det børsnoterede aktiemarked er kapitalmarkedets ’gamle bilmodeller’. Når der kommer ’nye bilmodeller’ på markedet (børsintroduktioner), så vil de tage penge fra brugtvognsmarkedet (aktiemarkedet), og bruge dem på de nye biler."

I en forsimplet tolkning betyder udsagnet, at mange nye børsnoteringer historisk har fået markedet til at falde, da flere virksomheder skal deles om den samme kapital.

Kostolany døde i år 1999, og der er sket en del på markedet siden han var aktiv. I dag bliver der printet så mange nye penge, at alle de nye biler ikke nødvendigvis behøver at suge kapitalen fra de brugte biler. Centralbankerne har med andre ord ændret spillereglerne.

Det væsentlige

Økonomien ændrer sig over tid, ligesom inflationen har betydning for sammenligning af data. Derfor er mit fokus ikke på de absolutte tal, hvad angår antal eller værdi af IPO’s og SPAC’s, selvom vi ser nye højder.

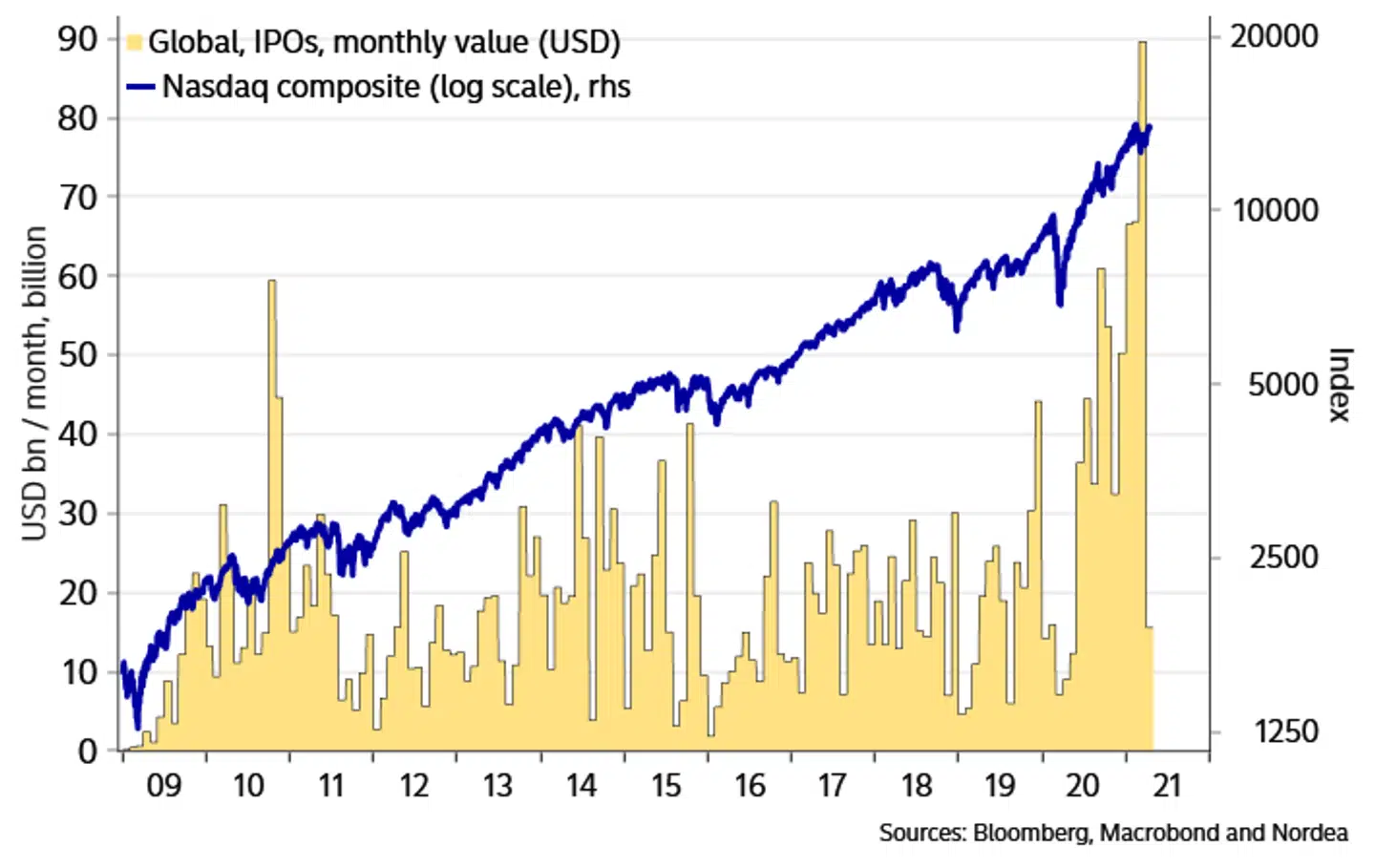

Det, som primært interesserer mig, og som jeg mener er væsentligt er, selve udviklingen, altså ændringen i antal og værdi. Aktuelt er udviklingen accelererende. Som den ovenstående grafik fra Goldmans Sachs- og nedenstående grafik fra Nordea viser, så er noteringer gennem IPO’s og SPAC’s, virkelig taget til i 2. halvår af 2020, og med en øget acceleration ind i 2021. Det vækker min opmærksomhed og bekymring.

Jeg holder derfor et skarpt øje med, om denne udvikling fortsætter.

Det som måske vækker endnu større bekymring er, hvilke værdiansættelser en stor del af disse IPO’s sker til. Læg dertil, at kortsigtet spekulation efterfølgende tager i forvejen høje værdiansættelser til højder, som kan give selv ”vækst-investorer” højdeskræk.

Vi kan også se på udviklingen i den globale M&A aktivitet (aktiviteten af fusioner og opkøb), hvor samme billede tegner sig. M&A aktiviteten faldt i foråret 2020, men er ligeledes steget de seneste kvartaler og med accelererende kraft ind i 2021. Også her er forventningerne meget positive for resten af 2021.

Har de nye bilmodeller overtaget?

For at vende tilbage til Kostalanys billede om brugte biler, har de nye biler generelt overtaget nyhedsflowet, men mangler stadig at bevise, at de på længere sigt kan leve op til deres værdiansættelse. Vi er i den fase, hvor gode historier om nye teknologier sælger. Hvem vil ikke gerne være aktionær i den næste Microsoft, Amazon eller Apple? Det vil de fleste nok. Men drømmen må ikke overskygge rationel tænkning og sund fornuft. Sandsynlighed for at finde den næste Amazon blandt alle de nye bilmodeller er ikke særlig høj.

Aktuelt er der stor forskel på værdiansættelserne på tværs af geografi, sektorer og selskaber (aktier). Nogle dele af markedet (f.eks. de mere upopulære og kedelige aktier) handler til værdiansættelser på niveau eller under deres historiske gennemsnit. Hvorimod andre aktier – dem som jeg vil kalde for de mere ”populære aktier” (heriblandt nogle nye bilmodeller), handler til nogle værdiansættelser, som de på længere sigt kan få svært ved at leve op til – i nogle tilfælde vil det være tæt på umuligt.

Jeg vil gerne minde læseren om, at de fleste investorer og virksomhedsejere som børsnoterer deres virksomhed i det aktuelle marked, ikke er dumme. Tværtimod er de ret smarte, og de kaldes ”insiders” af en grund. De har mere og fortrolig viden om deres virksomhed og værdien af den, i forhold til den gennemsnitlige investor. Så når de ønsker at sælge helt eller delvist ud af deres virksomhed, så gør de det naturligvis, når de mener de kan opnå den højest mulige pris for den.

Så en høj værdiansættelse er godt for eksisterende ejere, og dårligt for nye ejere. Det er ret simpelt.

Mit bedste råd til alle investorer er derfor. Tænk dig godt om en ekstra gang inden du blindt går ind i en ny børsnotering. Som investor skal du vide hvad du køber, til hvilken pris du køber det, og hvad værdien er, af det du køber. Med andre ord, sund fornuft, er en vigtig del af enhver investering.

Kilder: Factset, OECD, PwC, EY, Nordea, Goldman Sachs + egne holdninger.

Læs også: Niclas Faurby: Kan du forestille dig, at din formue er mindre om 15 år?

Læs også: Kommentar: Aktierne må forberede sig på flere rentestigninger

Læs også: Morten Springborg: Stigende renter er ikke "Breaking News"

Del: