”Breaking News”-begrebet bliver flittigt brugt. Det gælder også i kommentarer til udviklingen på aktier, hvor både centrale såvel som uvæsentlige nyheder kan blive ophøjede til ”breaking”. Investeringsmæssig succes er knyttet til at kunne skelne mellem, hvad der er vigtigt, og hvad der er mindre vigtigt.

Information, der knytter sig til det langsigtede, er kernen. Udviklingen og værdien af en aktie er bestemt af den fremtidige udvikling i hele selskabets levetid og ikke kun indtjeningen i et enkelt år.

Mens Covid-19-pandemien stadig præger vores samfund og økonomi, er aktiemarkederne for længst kommet videre, og tendensen peger fortsat op. Dette på et fundament af gode udsigter for en lang række selskaber, og udsigt til en snarlig bedring for de selskaber, som har været presset under nedlukningerne.

Samtidigt og måske vigtigst er renterne fortsat lave trods de seneste stigninger i obligationsrenterne. Den amerikanske 10-årige rente er siden sensommeren 2020 steget fra 0,5 pct. til ca. 1,7 pct. Dette er isoleret set en voldsom stigning, men reelt blot en tilbagevenden til niveauet fra før Covid-19-pandemien indtraf. Omvendt er udviklingen også en påmindelse om, at når renten er tæt på nul, er investeringer i statsobligationer ikke længere ”risikofrie”. Investorer i lange obligationer og særligt de amerikanske har i denne periode typisk oplevet tab på 5-10 pct.

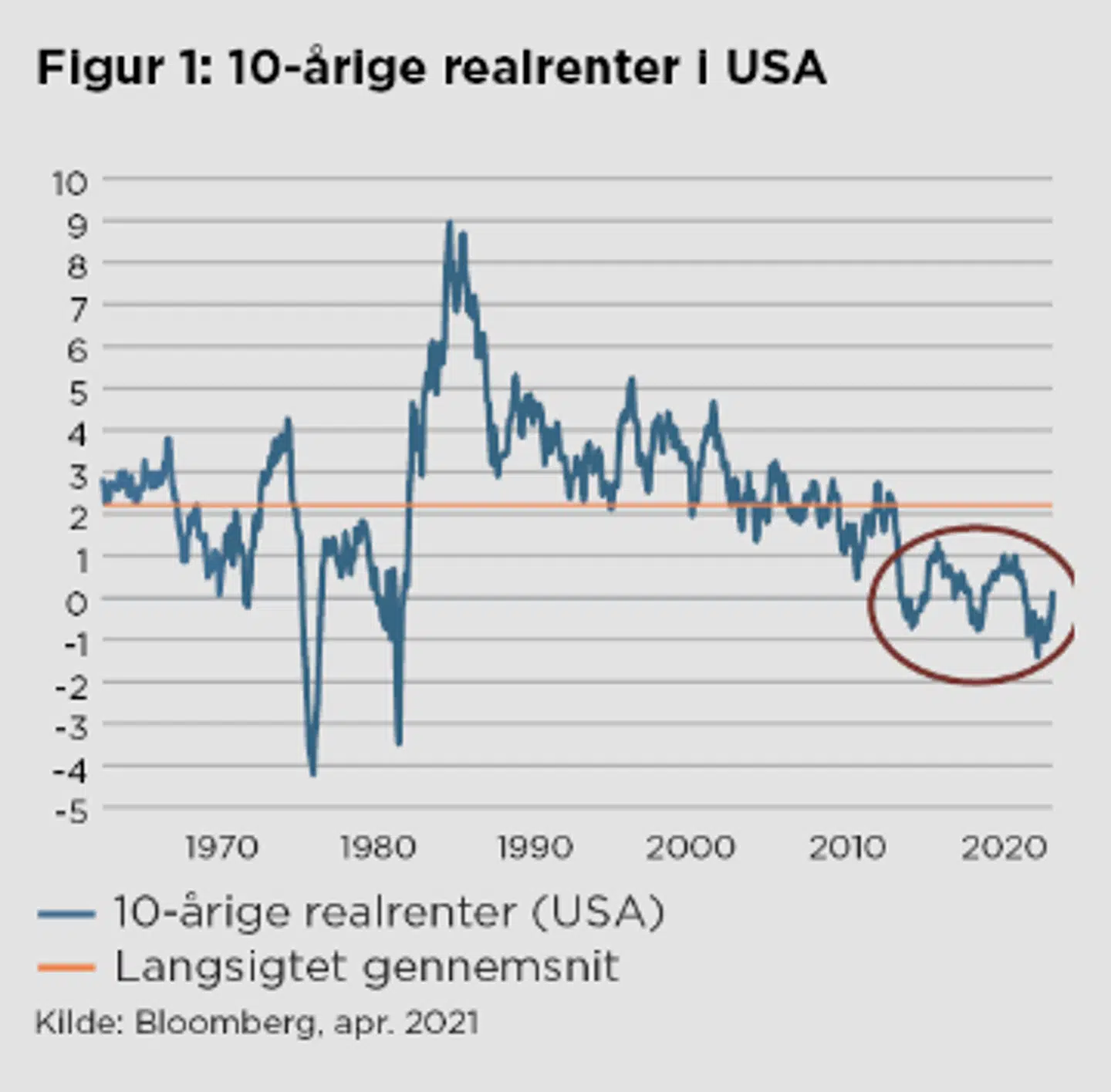

Rentestigningen har også præget aktiemarkedet, men for en langsigtet investor er dette ikke ”Breaking News”, men er mere en normalisering af renteniveauet, herunder niveauet for realrenterne (dvs. renten fratrukket inflationen). Som det ses af figur 1, faldt realrenten i USA i 2020 til omkring minus 1 pct. som følge af Covid-19-pandemien.

Med udsigt til et forholdsvis stærkt cyklisk opsving i 2021 særligt i USA, hvor prognosen nu er en vækst på 6-7 pct., er det naturligt, at obligationsinvestorerne forlanger en højere rente og samtidigt tester Feds villighed til at holde de lange renter i skak. Hvis hurtige rentestigninger fortsætter, forventer vi, at Fed enten direkte via øgede opkøb eller mere verbalt vil prøve at lægge låg over den lange rente. En sådan udmelding vil være meget positiv for aktiemarkederne, og i særdeleshed vækstaktierne, som har haltet lidt efter de cykliske aktier i 2021 under rentestigningen.

Et vigtigt anker for investeringsudsigterne de kommende år er det fremtidige niveau for realrenterne. Skal vi tilbage til det historiske gennemsnit (siden 1960’erne) på ca. 2 pct. jf. figur 1, eller er det nye normalniveau i intervallet minus 1 pct. til plus 1 pct. Vi tror, at det fremtidige niveau for realrenten er omkring nul procent, og dette som en af konsekvens den meget høje gældsætning, som særligt er i offentligt regi. Verden og staterne har ikke råd til høje renter, derfor er centralbankerne nødsaget til at sikre realrenter tæt på nul procent. Læg dertil behovet for den grønne energitransformation, som vil kræve investeringer af historiske dimensioner. Denne omstilling vil komme til at ske meget langsommere end ønsket i et miljø med højere realrenter.

Aktiemarkedet er prisfastsat ud fra realrenter omkring nul procent

Aktiemarkedet har under ét ikke været påvirket af den let stigende inflation og de stigende renter. Dette bl.a. fordi stigningen skyldes stigende økonomisk vækst og dermed forbedrede indtjeningsmuligheder for selskaberne. Men måske allervigtigst, så har aktieinvestorerne ikke indregnet en negative realrente i prisfastsættelsen. En realrente på -1 pct. vil kunne give en teoretisk værdiansættelse (p/e) af aktiemarkedet på op imod 30 gange, hvis vi bruger en model med en risikopræmie på 4,5 pct. Aktuelt handler det amerikanske aktiemarked (målt på S&P 500) med en p/e på ca. 22 gange, hvilket er en fair værdiansættelse, ved en realrenten på nul pct. Vi forventer, at realrenten vil forblive tæt på nul, hvilket understøtter værdiansættelsen på aktiemarkedet fremadrettet.

I de kommende år ser vi, at afkastet fra aktier ikke i samme omfang som de senere år vil komme fra højere prissættelse (P/E kvote) men i stigende omfang vil komme fra indtjeningsvæksten i de enkelte selskaber. Vi er særlig positive på selskaber, som over tid vokser sig større, og som gennem Compounding skaber værdi for aktionærerne.

En risikofaktor er, at inflationsudviklingen bliver højere end ventet, hvilket vi dog ikke ser som hovedscenariet. Centralbankernes primære pengepolitiske redskab er i dag opkøb af obligationer via kapitalmarkederne, og derved sker stimuleringen i høj grad via kapitalmarkederne. De aktuelle finanspolitiske hjælpepakker er mere direkte rettet mod forbrugerne og kunne i praksis være inflationære, men de er sat i verden netop for at afbøde et stort fald i forbruget og ikke for at accelerere forbruget.

Endelig viser historikken, at pandemier har langsigtede deflationære konsekvenser, idet forbrugerne bliver mere forsigtige og øger opsparingskvoten. Endelig har en mere og mere digitaliseret verden ikke samme kapacitetsbegrænsninger som en fysisk verden.

En mere rationel ”Biden”-tilgang til Kina kan være ”Breaking News”

Ansvarlig global samhandel er på mange måder til gavn for alle. Ex-præsident Trump fik på afgørende vis krystalliseret den latente konflikt mellem Kina og USA med indførelsen af tariffer og sanktioner over for Kina. Spørgsmålet er, hvilken retning præsident Biden vil tage konflikten?

Helt grundlæggende, og forankret i teorier formuleret af økonomen David Ricardo, er samhandel på lige konkurrencevilkår en fordel for alle lande. Global frihandel øger produktiviteten, dæmper inflationen og øger velstanden. USA og Kina er i en langvarig kamp om det globale lederskab, men det bør være i USA´s langsigtede interesse at sikre en god handelsrelation med Kina, frem for en ”kold krigsagtig”-konfrontation.

Præsident Biden har indtil videre fastholdt Trumps tiltag over for Kina, men har samtidigt nedsat en komite, der skal evaluere den fremtidige strategi. I lyset af den store indbyrdes økonomiske afhængighed er en ”kold krig” mellem de to lande ikke rationel. Økonomiske analyser peger på, at handelsrelationen mellem de to lande, trods anklagerne mod Kina om unfair konkurrence, har været og er i USA´s interesse.

Amerikanske selskaber og forbrugere har nydt godt af adgang til billig kinesisk produktion, der har sænket omkostningerne for selskaberne, som derigennem har kunnet øge produktionen, effektiviteten og hæve lønningerne for de amerikanske medarbejdere. Samtidigt har de amerikanske forbrugere nydt godt af lavere forbrugerpriser. Endeligt har Kina været det vigtigste vækstmarked for de amerikanske selskaber, som over de seneste 20 år har mere end femdoblet eksporten til Kina. Alene i 2020 øgede de amerikanske selskaber eksporten til Kina med 17 pct., mens eksporten til resten af verden faldt 15 pct.

Effekten af de amerikanske sanktioner mod Kina har været, at Kina har opprioriteret målet om selvforsyning inden for kritiske produktions- og teknologiområder. Samtidigt har Kina gjort det mere fordelagtigt for amerikanske selskaber at tilgå det kinesiske marked for derigennem at øge USA´s afhængighed af Kina. Men politiske hensyn kan i sidste ende veje tungere end realøkonomiske, og spændingerne omkring Taiwan er intense og nok den største risikofaktor for verdensøkonomien.

Præsident Biden har af indenrigspolitiske årsager brug for at signalere en hård tilgang over for Kina, men vi tror, at hans samarbejdende fremgangsmåde åbner mulighed for en mere rationel tilgang, hvor USA ser Kina som en konkurrent frem for en fjende. Samtidigt vil demokraterne kunne vinde genhør for deres indenrigspolitiske investeringsprogram som en nødvendighed for at øge konkurrenceevnen over for Kina.

Kina er en udviklingsøkonomi med 1. klasses infrastruktur, mens USA er verdens største økonomi, men har infrastruktur på niveau med underudviklede økonomier, hvilket USA er nødt til at adressere. Hvis USA går denne vej, vil det betyde øgede investeringer i infrastruktur, stimuleringer til erhvervslivet og øgede investeringer inden for forskning og udvikling. Ligeledes kunne der findes fælles fodslag mellem Kina og USA gennem de nødvendige klimatiltag. Alt i alt kan det være positive tiltag til gavn for væksten i USA og en tiltrængt medvind til en moderne udgave af ”Ricardo-funderet” vækst gennem frihandel.

Læs også: Teknisk Set med Lars Persson: Stadig muligheder i nordiske bankaktier

Læs også: Simon Richard Nielsen: Venstrefløjens grimme had til investorer

Del: