Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Det er ikke kun stigende priser, der presser forbrugerne i Danmark og resten af verden. Private med eksponering mod finansmarkederne oplever ekstra modvind. Rentestigninger betyder lavere rådighedsbeløb for boligejere med variable boliglån, og negative finansmarkeder betyder skrumpende formuer.

Læs også: Cheføkonom: Det er godt nyt for danskerne

Under finanskrisen betød det en ekstra forbrugsnedgang på 20 pct. for danske husholdninger med stor eksponering mod renter og aktier, men indtil videre klarer både danske, europæiske og amerikanske forbrugere det pænt.

Flere steder i Europa er boligejere kraftigt eksponeret mod bevægelser i renten gennem deres variable boliglånsrente, som typisk følger centralbankens styringsrente plus et risikotillæg. Flere kan derfor se frem til en markant stigning i deres rentebetalinger i lyset af ECB’s rentestigninger.

Læs også: Lau Svenssens vurdering af markedets udviklingsmulighed i 1. halvår 2023

Samtidig har investeringer i både aktier og obligationer for langt de fleste givet et negativt afkast i 2022. Globale aktier er faldet med 10 pct. for en europæisk investor og ca. 20 pct. for en amerikansk investor i 2022 grundet dollarstyrkelsen, og obligationerne har klaret det omtrent lige så dårligt.

Stigende faste udgifter og faldende formuer påvirker forbrugslysten

Det virker naturligt, at stigende faste udgifter og faldende formuer påvirker forbrugslysten. Et nyt studie af blandt andre Jesper Rangvid undersøger, hvor meget forbruget rent faktisk falder, når renterne stiger, og aktiekurserne falder.

Læs også: Danske Bank: Disse aktier bør fylde mest i din portefølje lige nu

Baseret på danske data fra perioden omkring finanskrisen viser undersøgelsen, at den samlede effekt af højere renter og faldende aktiekurser resulterede i et ekstra fald i forbruget på 20 pct. for husholdninger med stor eksponering mod både realkreditmarkedet og aktiemarkedet. Var husholdningerne blot eksponeret mod ét af de to områder, var det ekstra forbrugsfald på omkring 10 pct.

Situationen i dag er langt fra lig situationen under finanskrisen, hvor den 5-årige fleksrente steg 3,5 procentpoint i forhold til omkring 4 procentpoint i dag, mens aktiekurserne faldt med næsten 50 pct. mod blot 10 pct. i dag.

Derudover er det langt fra alle forbrugere, der er eksponeret mod aktiemarkedet eller realkreditmarkedet. Alligevel er det bemærkelsesværdigt, at vi endnu ikke har set synderlig svaghed i forbrugslysten, særligt når man tager de markante prisstigninger med i betragtningen.

Læs også: Lau Svenssen: Risiko for en julestorm på aktiemarkedet

Store opsparinger holder forbruget oppe

En af de væsentligste årsager til, at forbrugerne fortsat er i nogenlunde form, er de store opsparinger, som husholdningerne særligt i USA, men også

i Europa skabte under covid-19-pandemien. I USA steg opsparingerne ekstraordinært med 2.400 mia. dollar – eller omkring 10 pct. af BNP. I Europa vurderer JP. Morgan, at de ekstra opsparinger udgør omkring 12 pct. af den årlige disponible indkomst.

Opsparingerne er en vigtig stødpude for forbrugerne, men vil ikke holde forbruget oppe i al evighed. Derudover er de ekstra opsparinger skævt fordelt, og det er i høj grad de mest velstillede, der har været i stand til at øge deres formuer.

Læs også: Simon Richard Nielsen: Min lille guide til det store obligationsmarked

Lavindkomstgrupperne, som ofte bliver hårdest ramt i krisetider, har derfor ikke nødvendigvis fortsat store opsparinger at tære på. Deres eksponering mod aktiemarkedet og boligrenter er dog ofte beskeden.

I USA tyder meget på, at inflationen er toppet, og med fortsat pæne lønstigninger er der udsigt til positiv reallønsudvikling, hvilket igen vil give forbrugerne medvind. Derfor kan USA's økonomi undgå recession.

Inflationsudviklingen i Europa er mere uforudsigelig på grund af energisituationen, og lønstigningerne er mindre prangende. Europæisk økonomi er derfor, som så mange gange før, mere udsat end den amerikanske.

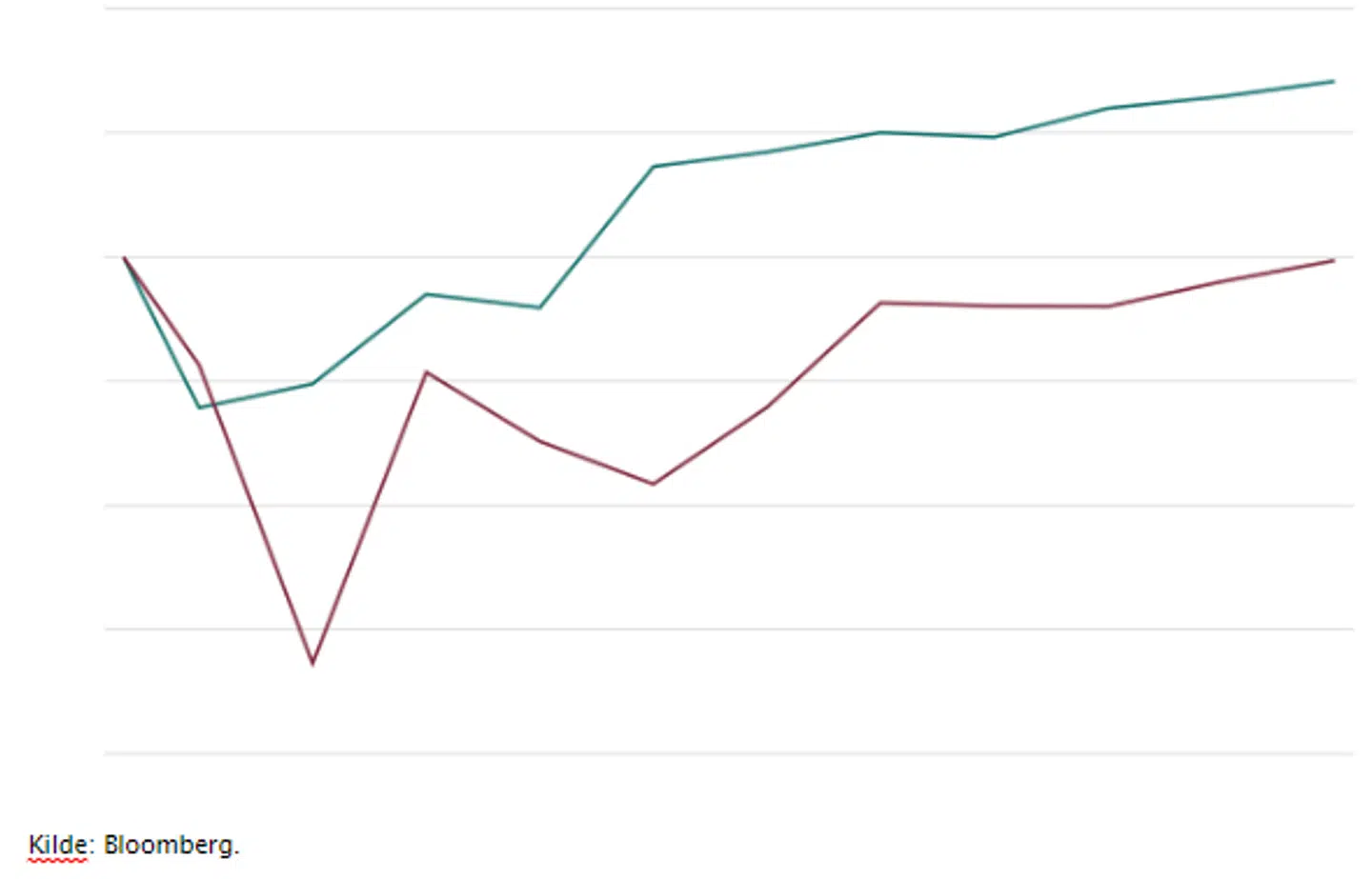

Privatforbruget er fortsat stabilt

Udvikling i privatforbrug, indekstal i faste priser

Læs også: Lau Svenssen: Der er mangel på gode aktier

Læs også: Simon Richard Nielsen: Der er stadig kræfter, som kan presse renterne helt i bund igen

Del: