Inflation efter COVID-19 - et tveægget sværd for aktieinvestorerne

Hvad sker der med inflationen efter COVID-19-chokket? Mange mener tilsyneladende, at den vil stige, enten på grund af udbudsbegrænsninger forårsaget af COVID-19, eller fordi centralbankerne trykker penge.

Vi er ikke så sikre, for selv om nogle dele af økonomien vil have begrænset udbud, så vil det generelt tage længst tid at få efterspørgslen tilbage. Derfor er risikoen for deflation sandsynligvis større på den korte bane, men højere inflation kan stadig vise sig at være det langsigtede strukturelle resultat.

På kort sigt kan udbudsbegrænsninger løfte priserne på områder som fødevarer og olie. Stigende priser på ’nødvendige’ varer vil imidlertid reducere det disponible beløb til andre udgifter, da chancen for at få en lønforhøjelse til at kompensere er meget lav lige nu. Virksomheder vil også have incitamenter til at øge salget efter lukningen ved at sænke priserne. Det vil sandsynligvis lægge et nedadgående pres på inflationen.

Et trendskifte mod højere inflation vil derfor være positivt for aktier.

På mellemlangt sigt er spørgsmålet, om efterspørgslen vil vende tilbage hurtigere end udbuddet. Pengetrykning skaber kun inflation, hvis det fører til stærkere efterspørgsel. Det tror vi, er et tvivlsomt scenarie, fordi store fald i beskæftigelse og lønninger samt høje gældsniveauer vil begrænse forbrugernes efterspørgsel, hvilket igen vil begrænse investeringerne. I mellemtiden vil udbuddet blive genoprettet, da kapitalapparatet ikke er blevet beskadiget. Det vil lægge nedadrettet pres på lønninger og priser i en tidshorisont på 6-12.

På langt sigt kan mere vedvarende begrænsninger på udbudssiden opstå som følge af mindre skrøbelige globale forsyningskæder og produktionsmodeller, der kræver mere kapital og gør produktionen mere omkostningskrævende. Protektionisme og handelskonflikter kan også bidrage til at reducere udbuddet.

Samtidig vil vejen ud af krisen sandsynligvis være hjulpet af statsstøttede investeringer i infrastruktur og omfordeling af indkomster finansieret af centralbanker. Det kan føre til et sekulært vendepunkt, hvor inflationen ændrer retning efter 40 år med en faldende tendens.

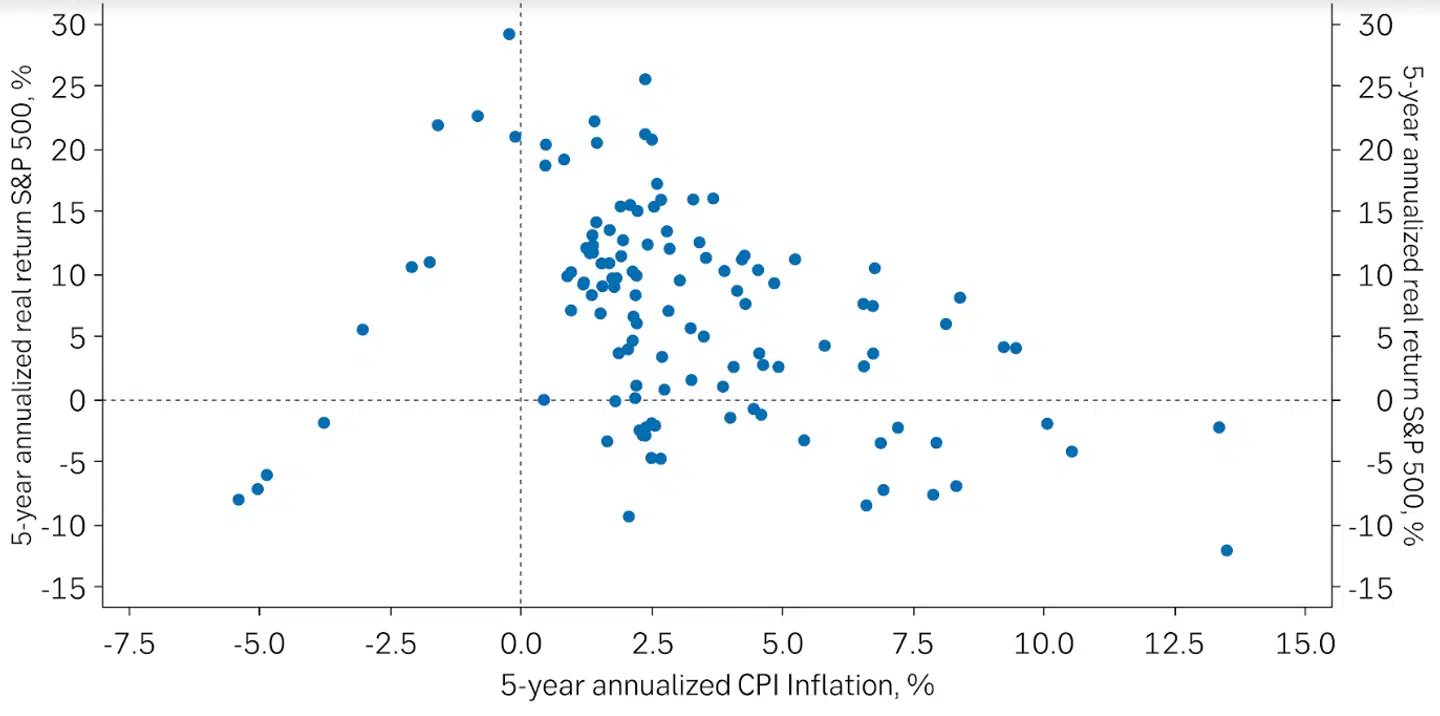

Inflation er et tveægget sværd for aktieinvestorer. På grafen nedenfor kan man se sammenhængen mellem inflation og realafkastet på S&P 500 for hvert år siden 1900. På den ene side er høj inflation som i 1970'erne typisk forbundet med et lavt realafkast for aktier. På den anden side fører meget lav eller negativ inflation som i 1930'rne også til negativt realafkast for aktier.

Inflation og realafkast på S&P 500 siden 1900

Sekulære bull-markeder kommer, når inflationen falder fra et højt niveau (1980'erne til 2000'erne), og når den stiger fra et lavt niveau (1940'erne til 1960'erne). Når inflationen er lav, men positiv, er inflationen ikke så vigtig for afkastet.

I øjeblikket er inflationen tæt på nul, og korrelationen med aktiemarkedets afkast er derfor sandsynligvis positiv. Et trendskifte mod højere inflation vil derfor være positivt for aktier.

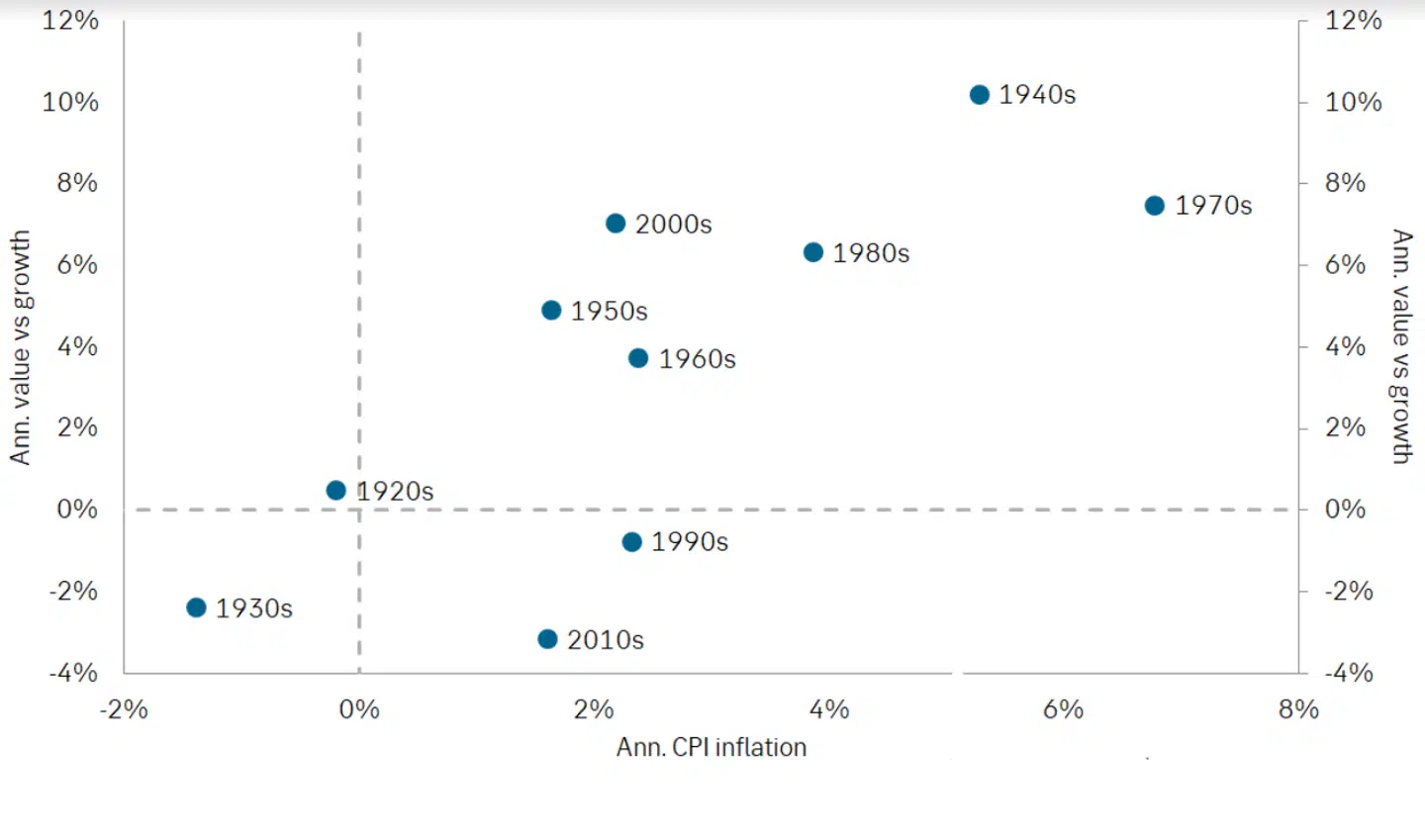

Indenfor aktiemarkedet har inflation to nøgleeffekter. På det cykliske niveau er variationer i inflation typisk forbundet med sektorrotation fra obligationslignende sektorer med stabile cashflows til sektorer med eksponering overfor materials. Materials, energi og banker er de sektorer, der har den stærkeste positive sammenhæng med inflation, og detail, telekommunikation og kommercielle og professionelle tjenester er på den anden side.

Inflation og value-præmien siden 1927

Den anden nøgleeffekt er forholdet mellem value og vækst. Som det fremgår af grafen, forsvinder value-præmien, når inflationen er meget lav, og omvendt stiger value-præmien i takt med inflationsniveauerne. Der har ikke været nogen value-præmie siden 1980'erne, og den var også fraværende i 1920'rne og 1930'rne.

Et varigt vendepunkt for inflation vil derfor markere en tilbagevenden til en positiv value-præmie for langtidsinvestorer med en tidshorisont på 5-10 år.

Læs også: Ugens aktie: Her ligger det store potentiale

Læs også: Ole Hansen: Global usikkerhed baner vej for nye guldrekorder

Læs også: Morten Springborg: Europa står ved en korsvej