Ugens aktie: Her ligger det store potentiale for Matas

Matas er hverken som selskab eller aktie en hurtigløber, men man er på rette vej, og navnlig ét punkt giver anledning til optimisme.

Selskabet har netop fremlagt sit årsregnskab, der har 31. marts som statusdag. Forløbet er kun i begrænset udstrækning blevet påvirket af Corona-indgrebene, men derudover redegør ledelsen også for de foreløbige påvirkninger efter 1. april. Heldigvis ser forretningen ud til at være sluppet helskindet igennem problemerne, og det vigtigste punkt er, at forbrugerne ikke har mistet købelysten.

Indtrykket er, at interessen for nære ting som velvære og udseende har fået større betydning, og det giver omsætning. Man har indirekte fordel af et reelt stop for taxfree-indkøb i lufthavne. Selv om forløbet er pænt, så ligner det en 0+ situation, og ledelsen frygter ny modgang senere på året.

Et vigtigt punkt giver anledning til optimisme, og det drejer sig om e-handel. Her er der ved at fremkomme et solidt brohoved, som kan benyttes til videre ekspansion. Andelen nåede op på 19 pct. i det sidste kvartal, og for hele året stod e-handel for 15 pct. af salget. Matas har opkøbt Firtal Group, der er en ren internetbaseret forretning. Men pointen ser ud til at være, at Matas som helhed har formået at placere sig med en god profil og position inden for e-handel, og dermed at den offensive satsning på dette felt nu er ved at lykkes.

Her ligger det helt store potentiale gemt i en kombination med Club Matas’ kundebase, der med en høj andel dækker en af de mest attraktive grupper af forbrugerne, nemlig voksne kvinder. Det giver fantastiske muligheder for udvikling og indtjening, hvis Matas kan placere sig i en nøglerolle som formidler for andre udbydere af varer og servicetilbud. Corona-bøvlet bekræfter rigtigheden af en offensiv omnichannel strategi, dvs. salg ad flere veje. Alle detailkæder vågner op nu og vil geare stærkt op inden for digitale tilbud.

I forhold til de traditionelle butikker kommer gennembruddet som en heldig timing. Her er man nemlig i gang med en stor satsning på at modernisere og koncentrere butikkerne, så de får et løft og fremstår med en flot profil og et stort, spændende sortiment af varer. Med fremgangen inden for e-handel får Matas mulighed for at organisere butikkerne, så de passer til øget online salg. I praksis vil det betyde færre og større butikker. Nu er der chance for at undgå fejlinvesteringer ved en generel, bred modernisering af det hele.

Presset udefra i konkurrencen om kunderne har sat skub i den indre fornyelse af Matas. Den første store udfordring var angrebet fra Normal-kæden, som målrettet snuppede en del af omsætningen, og samtidig krævede det skarpere priser hos Matas på almindelige varer. Apotekerne er også blevet mere offensive, og liberaliseringen af lovgivningen blev ikke som ønsket en fordel for tilgrænsende butikker som Matas. Størst betydning i konkurrencen har supermarkeder og stormagasiner dog. Trods de mange andre butikker ser Matas ud til at kunne opretholde en så interessant profil, at kunderne foretrækker at se på og gøre indkøb her, og det gælder især for dyre luksusprodukter. Kvalitet og storytelling om helsekost m.m. ser ud til at være en vigtig salgsmetode fremover.

Økonomisk har selskabet igennem flere år oplevet nedgang i indtjeningen, og omsætningen er stagneret. Med købet af Firtal Group og Kosmolet (varemærket Nilens Jord med en naturlig profil) og opgearing af e-handel er udviklingen vendt. Det burde være muligt at forbedre indtjeningen i 2020/21, selv om dansk økonomi rammes af modgangen fra Corona følgevirkninger. Der afgives dog ingen guidance af ledelsen.

Basalt set er Matas en butikskæde med livsstilprodukter, og her er der upside i indtjeningen via mærkepromovering, salg af egne mærker og nye fordele ved e-handel. Især Club Matas-kundebasen rummer et potentiale, hvis man kan opfinde stærke koncepter.

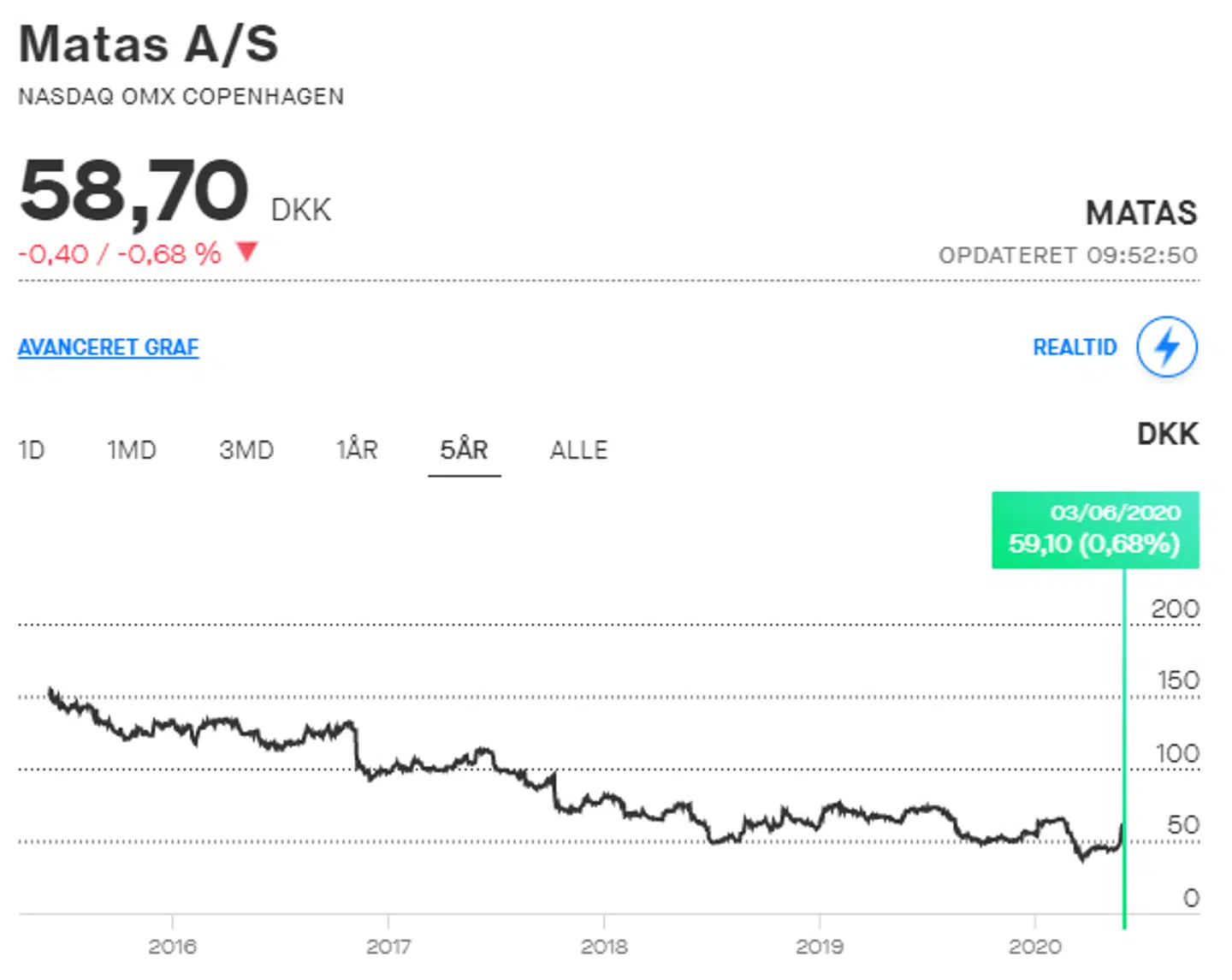

Aktien (59) handles til P/E 11,8 (59/5,0). Indre værdi er 72. Der holdes pause med betaling af udbytte, men hensigten er at udlodde mindst 30 pct. af indtjeningen (justeret). Matas er hverken som selskab eller aktie en hurtigløber, men nu er man på rette vej – på trods af Corona. Potentialet kombineret med en lav risikoprofil indebærer desuden en Take Over-chance.

Markedspositionen er stærk for de 268 butikker, der markedsfører et stort og spændende sortiment af varer inden for kosmetik og helsekost suppleret af materialistprodukter mv. Kæden drives ensartet og alt foregår i Danmark. Club Matas rummer en stærk kundebase med 1,65 mio. medlemmer, og den omfatter 70 pct. af samtlige danske kvinder i alderen 18-65 år.

Konkurrencen er hård og kommer fra en række brancher, herunder dagligvarehandel. Vækst er svær at opnå.

Club Matas kan benyttes som en attraktiv afsætningsplatform for andre firmaers tilbud og dermed give Matas en formidlingsprovision. E-handel kan give besparelser ved et reduceret butiksnet og er en ny og billigere vej til kundebetjening og vækst.

Konkurrencen inden for e-handel af basisvarer og helsekost/kosttilskud udgør en klar trussel, som vil begrænse indtjeningen. Udenlandske kæder kan involvere sig i salg af specialvarer og betyde nye konkurrenter inden for salg af eksklusive kosmetikprodukter.

Lau Svenssen ejer aktier i Matas. Hver uge bringer vi en fundamental analyse af en aktie i samarbejde med Aktieinfo. Analysen udarbejdes af John Stihøj, som har mangeårig erfaring fra den finansielle sektor, og Lau Svenssen, kendt fra bl.a. Millionærklubben hos Euroinvestor. Lau Svenssen har beskæftiget sig med aktieanalyse siden 1978. Du kan lytte til Millionærklubben her.

Læs også: Matas køber 40 pct. af makeup-virksomhed

Læs også: Michelle Nørgaard: Større risiko for tilbagefald - her er 3 modstandsdygtige aktier