Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Transitionen til grøn energi skaber nye udfordringer for energisikkerheden.

I forsøget på at bliveuafhængig af russisk gas og nedbringe CO2-niveauet spiller elektrificering af samfundet og

vedvarende energikilder en stor rolle. Her er mineraler og metaller afgørende for udviklingen, men udfordrende forsyningskæder og en stor afhængighed af Kina følger med.

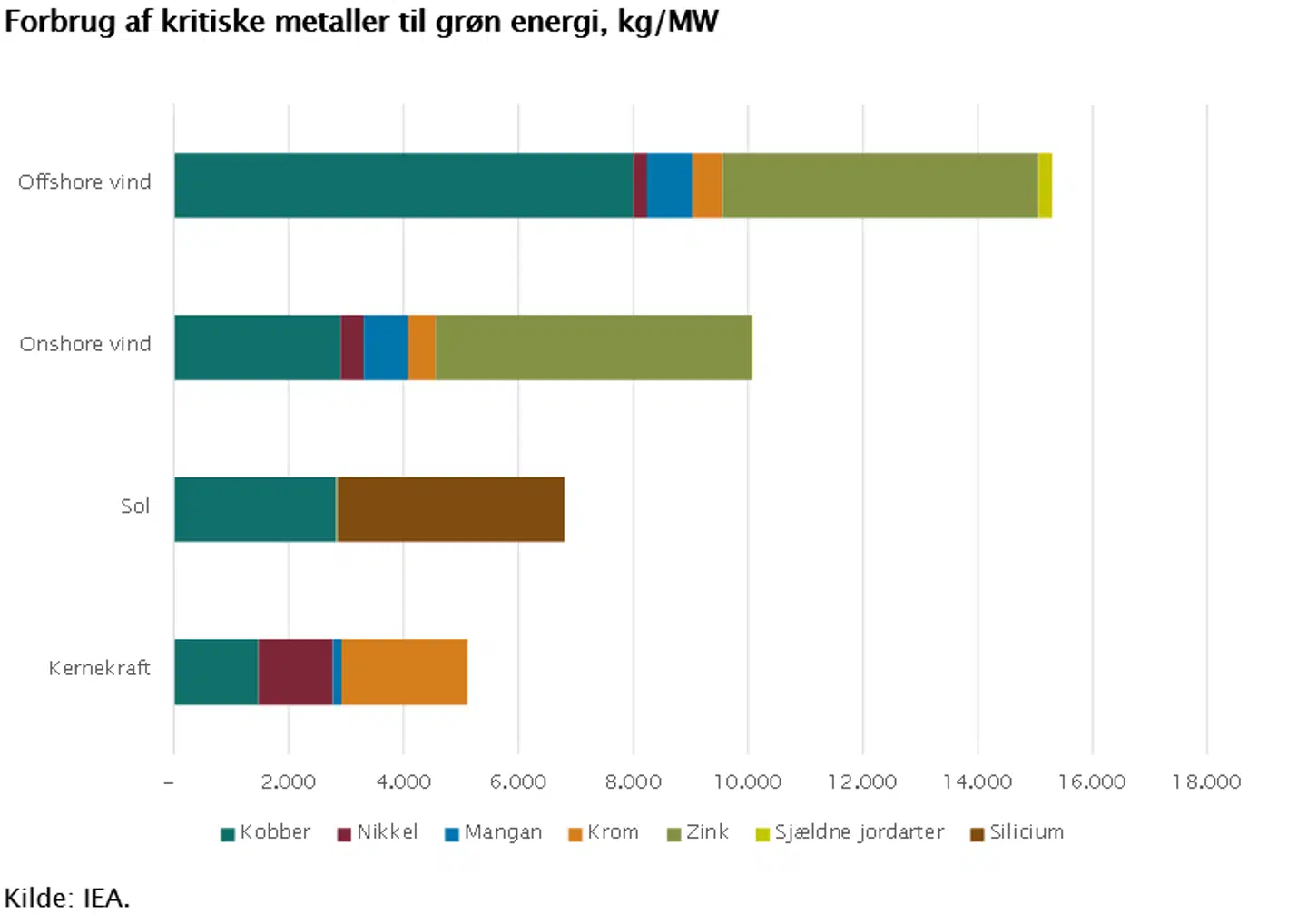

Udbygningen af solcelleparker, vindmøller og elektriske biler kræver markant mere metal end traditionelle fossile pendanter. En typisk elektrisk bil kræver seks gange mere kritiske metaller og mineraler end konventionelle biler, og onshorevind kræver omkring ni gange mere metaller end et gasfyret kraftvarmeværk. Derudover er selve elektrificeringen af samfundet forbundet med enorme mængder af kobber. Metaller er derfor afgørende for, at CO2-udledningen mindskes.

Læs også: Danske Banks globale chefstrateg: Blød landing på smal landingsbane

De nye teknologier kræver forskellige metaller. Litium, nikkel, kobolt, mangan og grafit er afgørende for batteriers performance, levetid og energidensitet. Sjældne jordarter er nødvendige i de magneter, som bruges i både vindmøller og EV-motorer. Aluminium og kobber er centrale i det elektriske netværk, som skal udbygges i stor stil for at få den vedvarende energi ud til slutbrugerne. Alt dette svarer til, at forbruget af de relevante metaller ifølge IEA skal seksdobles i 2040 for at nå målet om at være CO2-neutral i 2050.

Den massive nye efterspørgsel stiller krav til den fremtidige forsyningskæde og spørgsmålstegn ved, om der i perioder vil være nok af de kritiske metaller. Med eksisterende miner og nuværende projekter vurderer IEA, at man i 2030 kun kan dække halvdelen af behovet for litium og kobolt og 80 pct. af behovet for kobber. Ubalancerne imellem udbud og efterspørgsel har historisk givet markante udsving i råvarepriserne, og det kan meget vel blive tilfældet igen. Det kan føre til massive omkostninger ved transitionen, da flere af teknologierne er meget følsomme overfor priserne på råvarer. For litiumbatterier udgør råvarerne mellem 50 og 70 pct. af den totale omkostning, og store prisstigninger på råvarer som litium eller nikkel kan derfor få afgørende betydning for den endelige pris på batterierne. Det samme er tilfældet med udbygningen af energinettet, hvor kobber og aluminium står for 20 pct. af de samlede omkostninger. Processen med at starte en ny mine op er tidskrævende og tager ifølge IEA i gennemsnit mere end 16 år fra opdagelse til første produktion, så selvom der er enorme mængder uudnyttet metal, vil det tage tid at få op af jorden.

Læs også: Maj Bank: Kreditcyklen afgør økonomisk vækst og aktieafkast

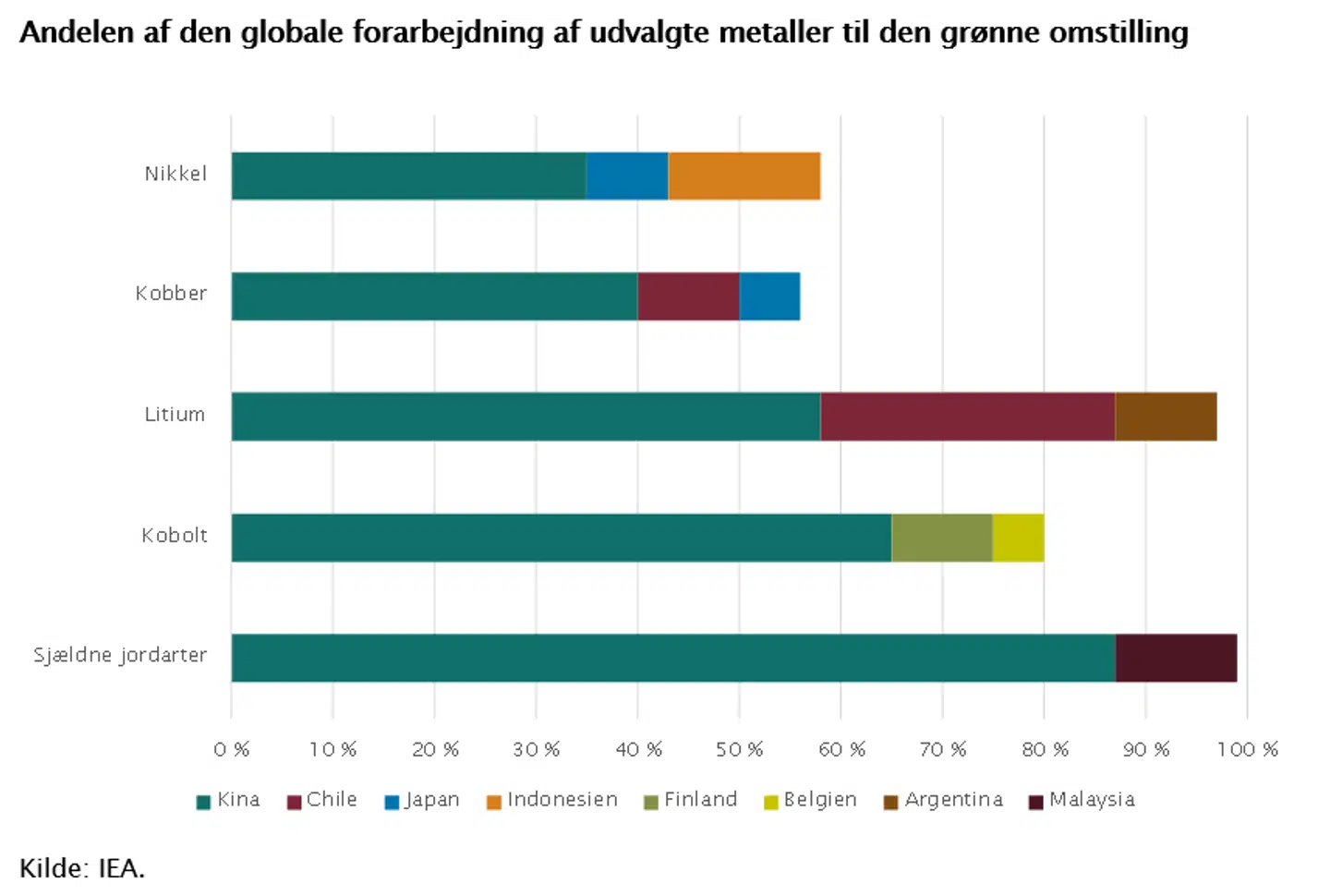

Produktionen af mange af de afgørende metaller er derudover langt mere koncentreret rent geografisk, end tilfældet er med olie og gas. For litium, kobolt og sjældne jordarter kontrollerer verdens tre største producerende lande mere end 75 pct. af den globale produktion. Congo står for 70 pct. af koboltudvinding, og Kina står for 60 pct. af udvindingen af sjældne jordarter. Kina har derudover massive markedsandele af den globale forarbejdning af næsten samtlige kritiske metaller til den grønne omstilling. Afhængigheden af russisk gas bliver altså erstattet af afhængighed af kinesiske metaller, medmindre vesten selv opbygger adgang til metallerne eller oparbejder en lokal værdikæde til at genbruge råvarerne.

Læs også: Storbank udpeger de største bekymringer for økonomien lige nu

Læs også: Nordnet: Risiko for pludseligt smertepunkt

Del: