Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

I tider med geopolitisk uro, inflation og centralbanker, der har svært ved at finde det rigtige ben at stå på, kan guld være et relevant element i en portefølje med fokus på stabile afkast. Guld kan som betalingsmiddel dateres helt tilbage til år 1500 f.v.t., og risikoen for, at det går af mode, er derfor ikkeeksisterende – som den amerikanske finansmand J.P. Morgan engang sagde: Gold is money. Everything else is credit.

Læs også: Maj Bank: Obligationer – forsikringen der forsvandt

I sammensætningen af en portefølje er det værd at overveje, hvordan porteføljen reagerer i kriseperioder. Kriser vil ofte betyde negative afkast for aktier, og her kan det være godt at have en modvægt i porteføljen. Historisk har guld været en glimrende stødpude, når andre aktivklasser har haft det svært. Fremadrettet vil udviklingen i renten, inflationen og dollaren være afgørende for guldets udvikling.

Guld er stabilt i krisetider

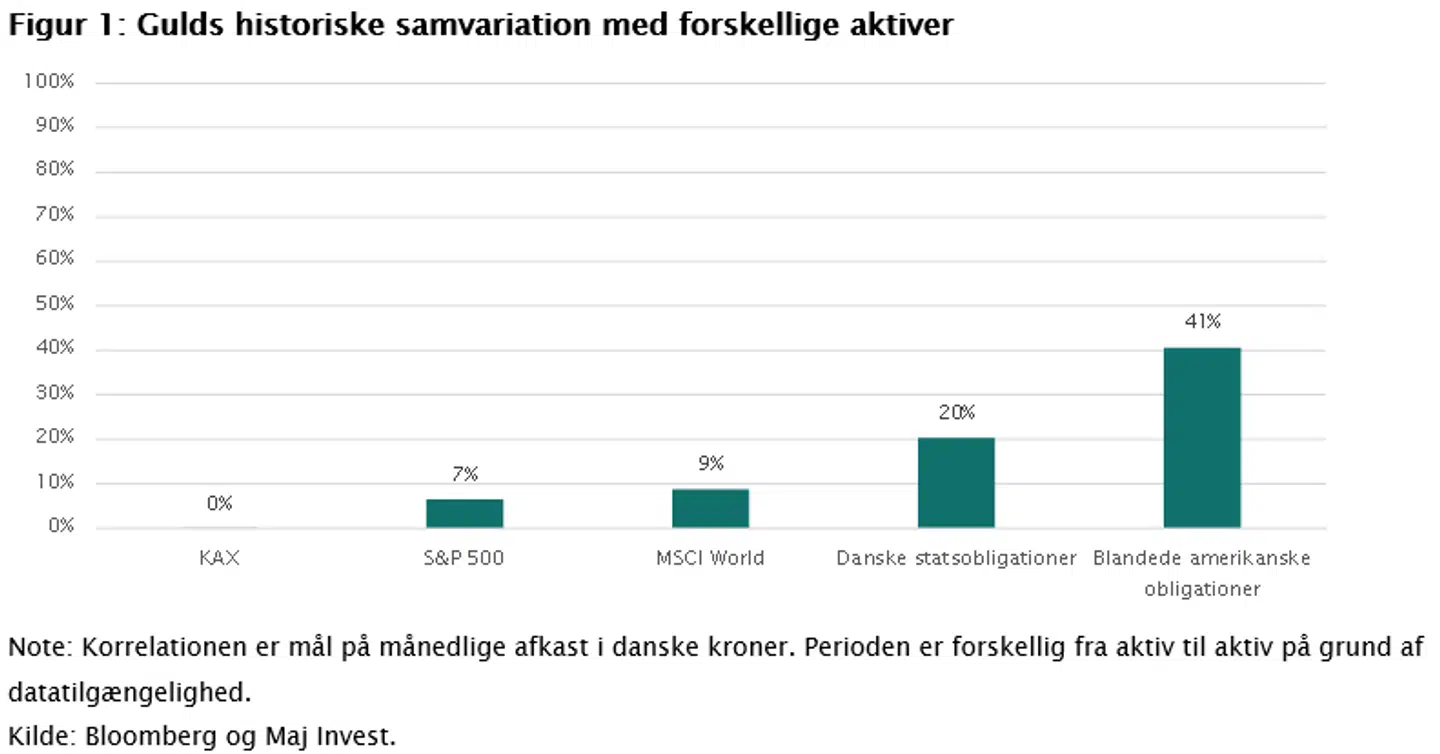

Et af guldets unikke karaktertræk er, at det ikke svinger i takt med andre aktivklasser. Det gør det interessant for investorer, der ønsker at beskytte deres formuer i tider, hvor andre aktivklasser klarer det dårligt. I figur 1 kan man se, at gulds månedlige afkast kun i meget lav grad følger aktiemarkedets afkast. Den historiske korrelation med obligationsafkast er større, men stadig i begrænset omfang. Guld har haft en stabiliserende effekt på finansielle afkast historisk.

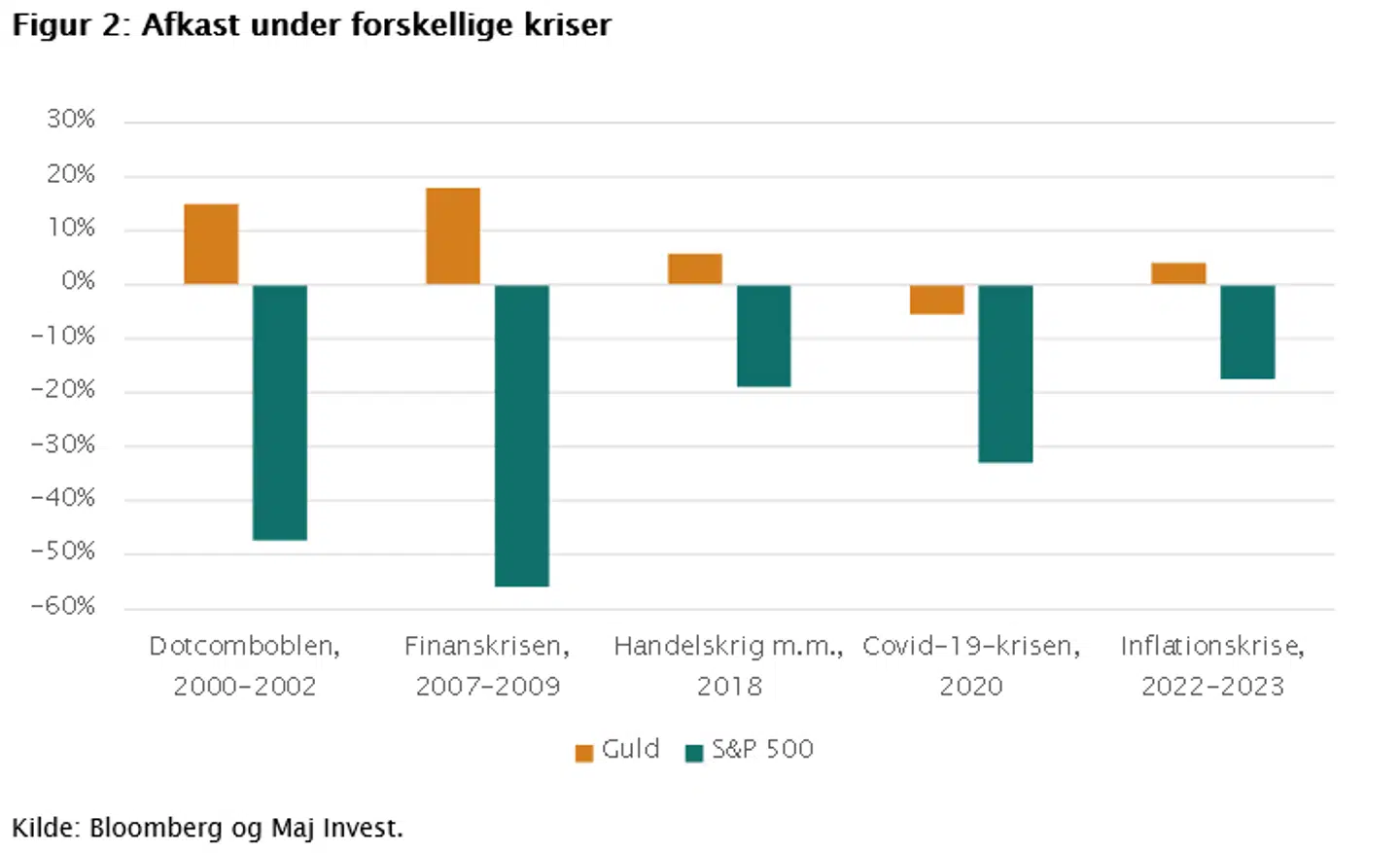

Dykker man ned i de store kriseperioder siden år 2000, bliver guldets evne til at skabe stabilitet i porteføljen endnu tydeligere – se figur 2. Skarpest står afkastforskellen under dotcomboblen og finanskrisen, hvor guld skabte flotte positive afkast, mens aktier blev halveret. De seneste år har guldet også vist sit værd på trods af større udsving – både under covid-19-krisen og den nuværende inflationskrise har guldet klaret sig markant bedre end aktiemarkedet.

Omkostningen ved forsikringen mod kriser er et lavere afkast over længere tidsperioder. Siden 2010 har S&P 500 givet 12 pct. i årligt afkast inklusive nettoudbytte, mens guld kun er steget med 4 pct. årligt, og derfor bør guldet kun udgøre en mindre andel af en portefølje alt afhængig af risikoprofil.

Realrenten er afgørende for guldets udvikling

Guldet er de seneste 3 måneder steget tæt på 20 pct. Stigningen skyldes i høj grad faldet i dollaren, da guld på børsen handles i netop dollar. Derudover har flere investorer søgt tilflugt i guldet på baggrund af den makroøkonomiske og geopolitiske usikkerhed. Fremadrettet vil særligt to faktorer have betydning for guldets udvikling – realrenten og den geopolitiske situation.

Læs også: Simon Richard Nielsen: Mon 00erne er tilbage på det danske aktiemarked?

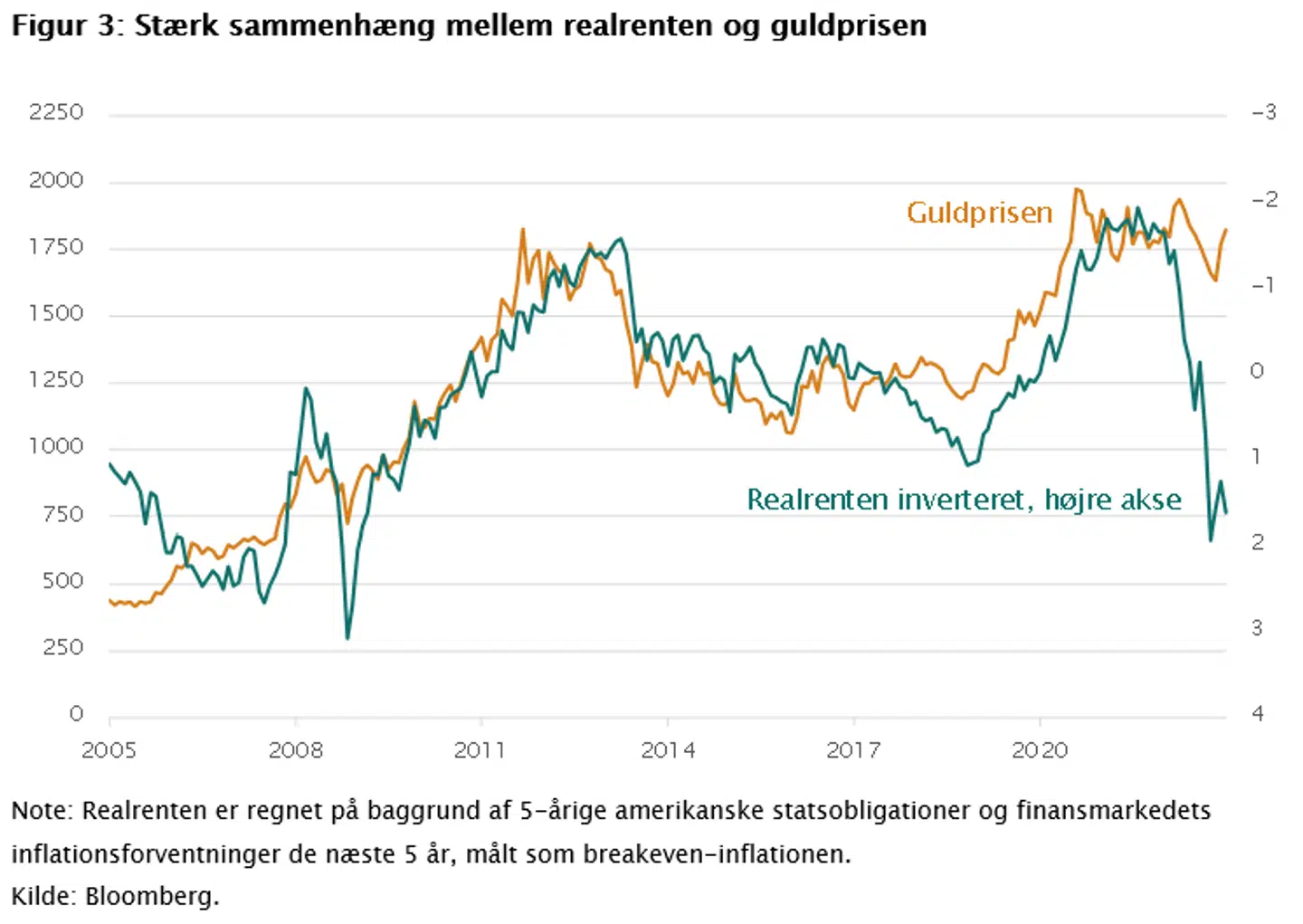

Realrenten har været den toneangivende drivkraft for udviklingen i guldet historisk – se figur 3. Realrenten udtrykker investorernes alternativ til investering i guld eller andre aktiver og udregnes som forskellen mellem den nominelle rente og inflationen. Jo lavere realrenten er, desto mere attraktiv er investering i guld, der i sig selv ikke giver løbende udbytte eller rentebetalinger. Faldende renter og stigende inflationsforventninger vil derfor være positivt for guldets udvikling.

Da centralbankerne har en afgørende indflydelse på både renten og inflationsforventningerne, er de helt centrale for udviklingen i guldprisen den kommende tid.

Derudover er den geopolitiske udvikling central for guldprisen. Guld er den ”sikre” havn, investorer flokkes om, når verden er usikker, og i øjeblikket er verdens politiske stabilitet sat på prøve.

Læs også: Pensionsgigant: Kraftige rentestigninger kalder på justering af din opsparingsstrategi

Læs også: Danske Bank: Efter et årti med skuffelser ser Emerging Markets nu interessante ud

Del: