Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

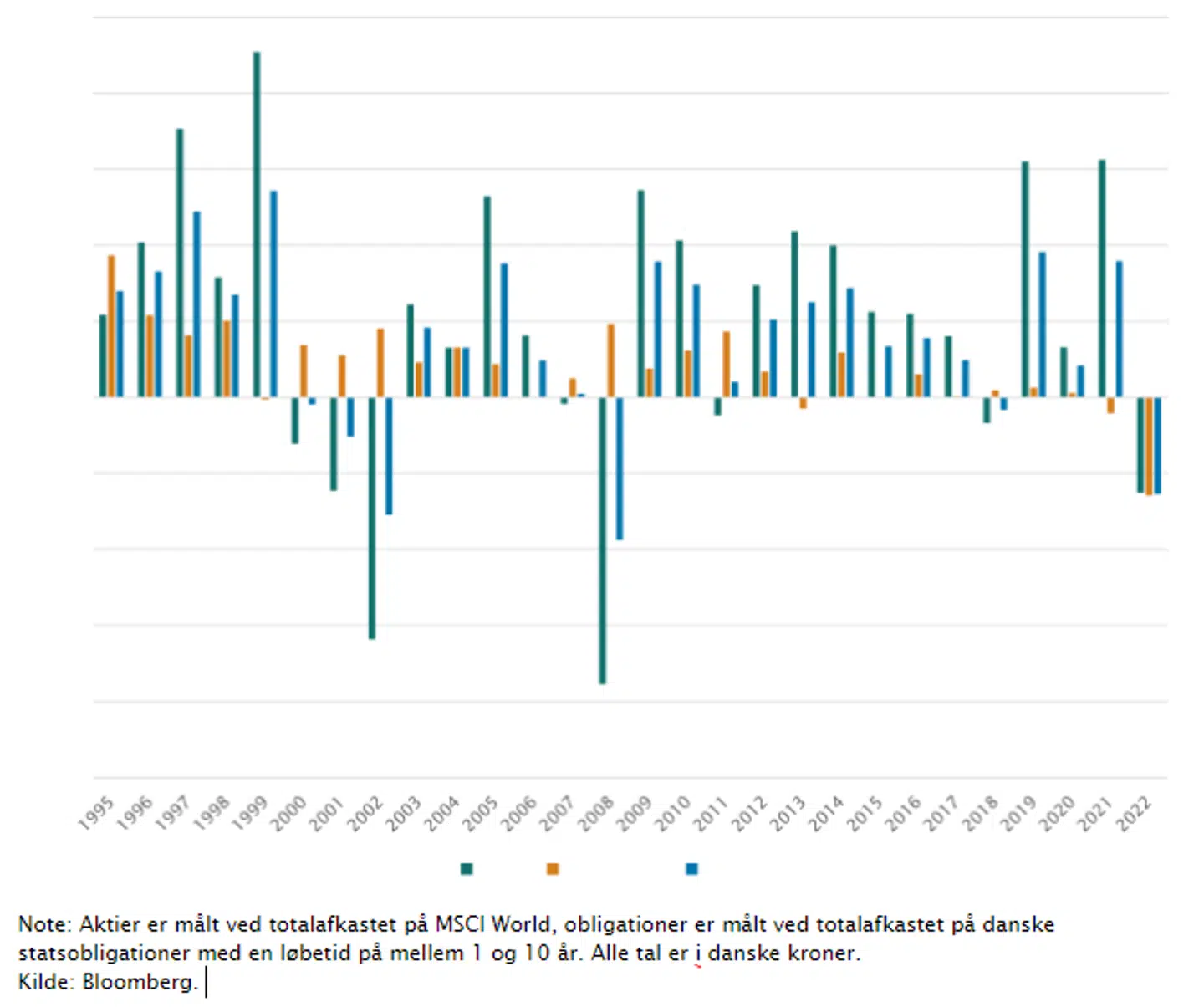

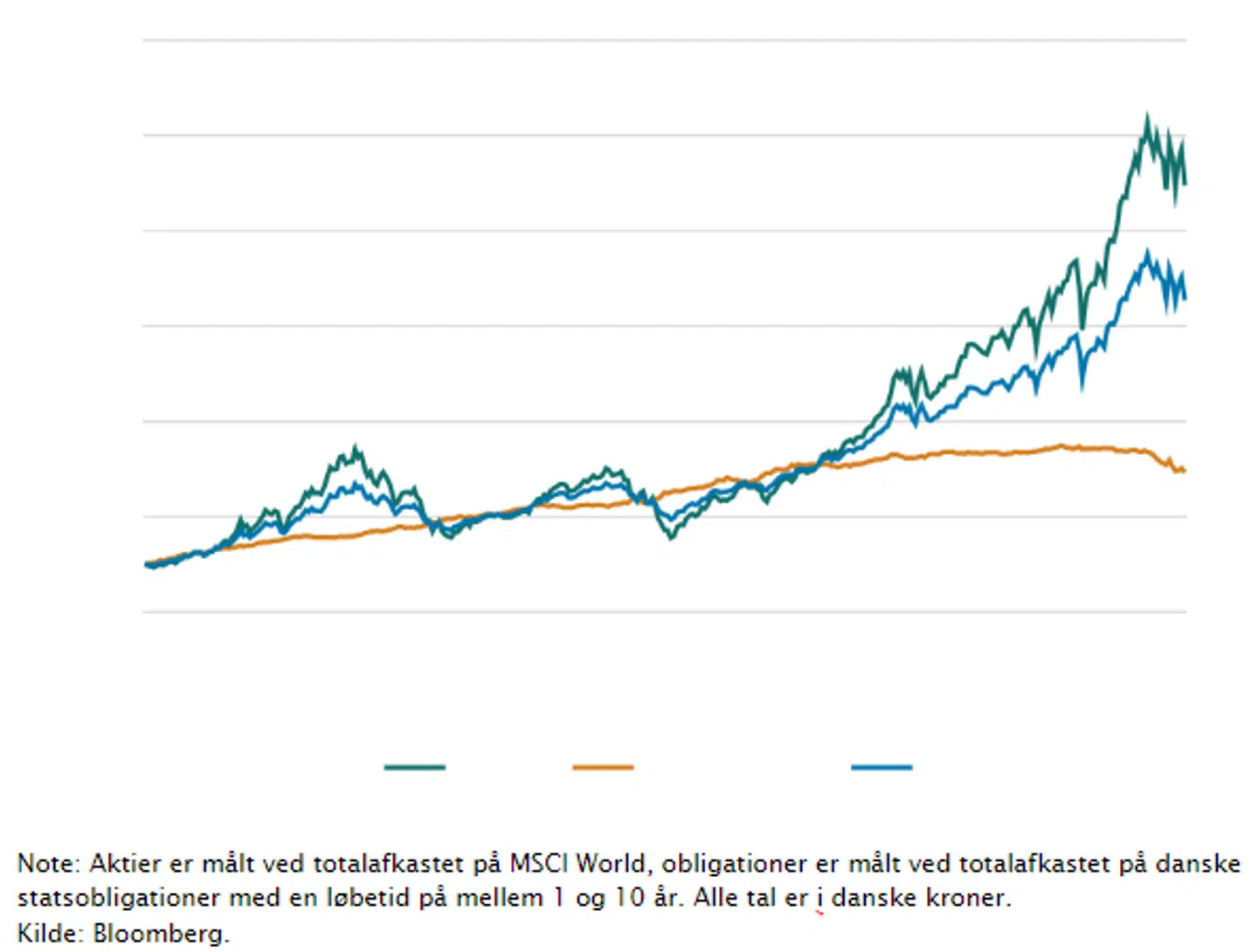

2022 var det værste år for en klassisk 60/40 portefølje siden 2008. Det historisk dårlige afkast skyldes, at både aktier og obligationer har tabt terræn.

Store dele af obligationsmarkedet har faktisk klaret sig dårligere end det brede globale aktieindeks, hvilket historisk hører til sjældenhederne. Forklaringen skal findes i den høje inflation.

Læs også: Nationalbanken ramt af cyberangreb

En 60/40 portefølje består af 60 pct. aktier og 40 pct. obligationer og har historisk været den foretrukne porteføljesammensætning for investorer, der ønsker et fornuftigt afkast, men også er interesserede i at mindske risikoen.

Obligationer har flere fordele i opbygningen af en portefølje. Ud over at give et stabilt afkast, har obligationer de seneste 30 år fungeret som en stødpude, når aktierne klarer det dårligt.

Sammenhængen skyldes, at store aktiefald de seneste 30 år er sket i forbindelse med recessioner, der ligeledes har medført rentefald. Det får obligationerne til at stige i kurs og dermed give et positivt afkast. I perioder før årtusindskiftet har aktier og obligationer dog flere gange fulgt hinanden, som tilfældet har været i 2022.

Læs også: Forventer ikke C25-gigant skovler penge ind i år

Årlige afkast siden 1995

Inflationen har ødelagt afkast for både aktier og obligationer

I år har den historiske sammenhæng ikke gjort sig gældende, og forklaringen skal findes i den markant forhøjede inflation og deraf stigende renter. Aktiekurserne er ramt af en øget bekymring for recession og en frygt for, at virksomhedernes indtjening rammes af prispresset.

Recessionsfrygten skyldes forventningen om, at de højere priser vil ramme forbrugslysten og dermed sænke efterspørgslen i så høj grad, at økonomien skrumper. Høj inflation kan derudover føre til lavere indtjening for de virksomheder, som ikke er i stand til at sende deres øgede omkostninger videre til forbrugerne.

Læs også: Forbereder investorer: Dansk folkeaktie kan ryge 40 pct. ned

I en verden med vækstbekymringer, vil renterne typisk falde – dette har dog langt fra været tilfældet i 2022, fordi centralbankerne har været nødt til at hæve styringsrenterne massivt i forsøget på at få inflationen under kontrol.

Det har ramt aktierne, da virksomhedernes indtjening i fremtiden er mindre værd, når renten stiger, men det har i særlig grad ramt obligationerne. Rentestigningerne betyder, at kursen på obligationer med en lav rente falder, da de ikke er lige så attraktive som obligationer med en højere rente.

Investorer har derfor ikke fået glæde af obligationernes ellers ofte afbødende effekt, da de er blevet mindre værd.

Obligationer har ikke mistet deres raison d'etre

Fremadrettet er rentestigningerne positivt for obligationsinvestorerne. En relativ sikker dansk realkreditobligation giver i dag omkring 5 pct. i rente, og bevæger man sig længere ud ad risikokurven giver flere virksomhedsobligationer op imod 10 pct. Det kan konkurrere med historisk aktieafkast.

Læs også: Storbank afblæser recession i Europa

Obligationerne har derfor stadig en naturlig plads i en diversificeret portefølje, særligt fordi obligationerne kan vise sig endnu en gang at være en stødpude, når en ny krise på et tidspunkt indtræffer.

60/40 porteføljen er derfor ikke død, og 2023 kan vise sig at blive godt for både aktier og obligationer, når inflationen falder tilbage.

Afkastudvikling, 1994=100

Læs også: Kapitalforvalter sælger ud af 'fantastisk' C25-gigant: 'Værdiansættelsen er ikke længere attraktiv'

Læs også: Mistede tålmodigheden med tysk aktie: 'Et fejlslagent eventyr'

Del: