Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

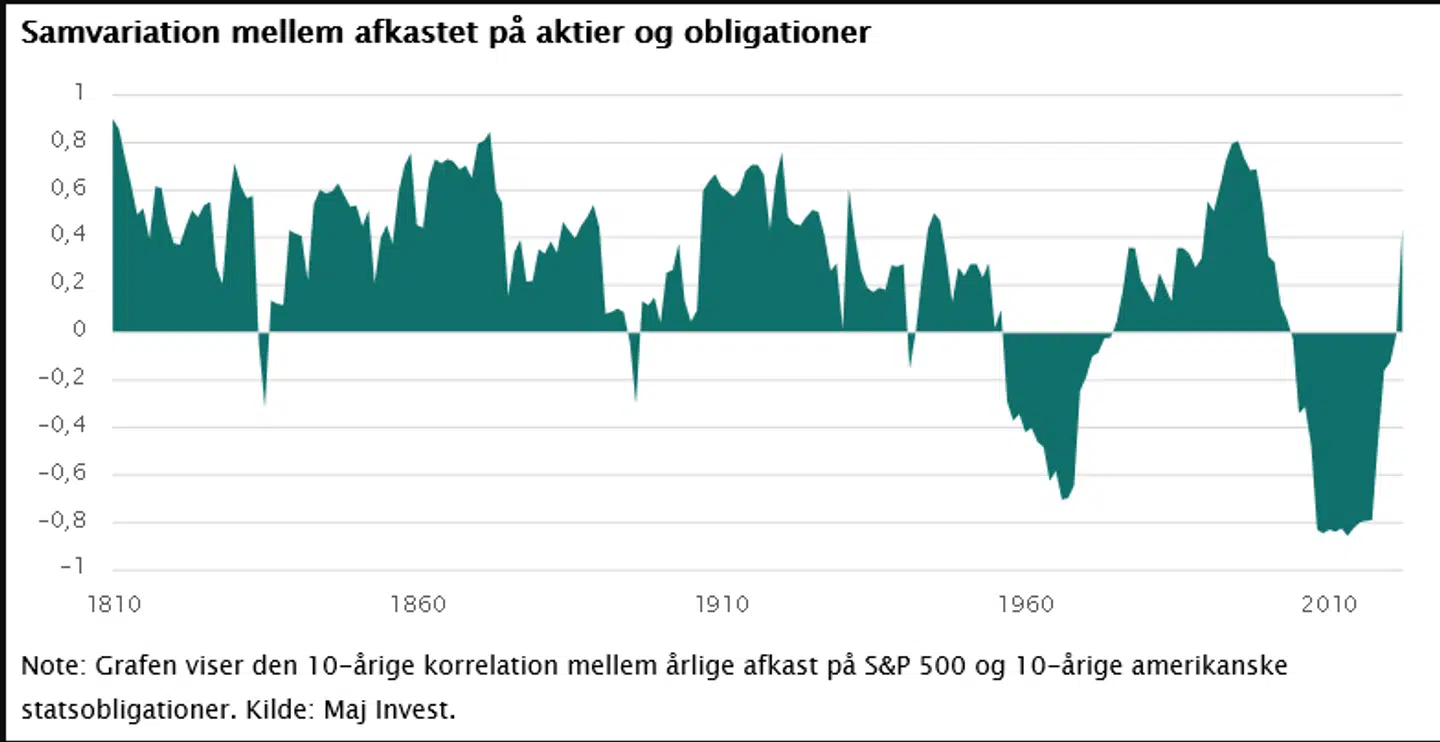

Siden årtusindskiftet har obligationer i gennemsnit leveret positive afkast, når aktier er faldet. Obligationer har derfor været en god stødpude for investorer, der har haft både aktier og obligationer i porteføljen.

Se listen: 50 kvalitetsaktier

Sidste år var dog en undtagelse – her faldt både aktie- og obligationskurserne i kølvandet på de voldsomme stigninger i inflationen.

Udviklingen overraskede mange investorer, men ser man længere tilbage i historien, har sammenhængen mellem aktier og obligationers afkast oftere været positiv end negativ.

Samvariation mellem afkastet på aktier og obligationer

Som investor er det derfor klogt at gøre sig klart, hvad der driver sammenhængen mellem afkastet på aktier og obligationer, og også hvilke andre aktivklasser der kan øge risikospredningen.

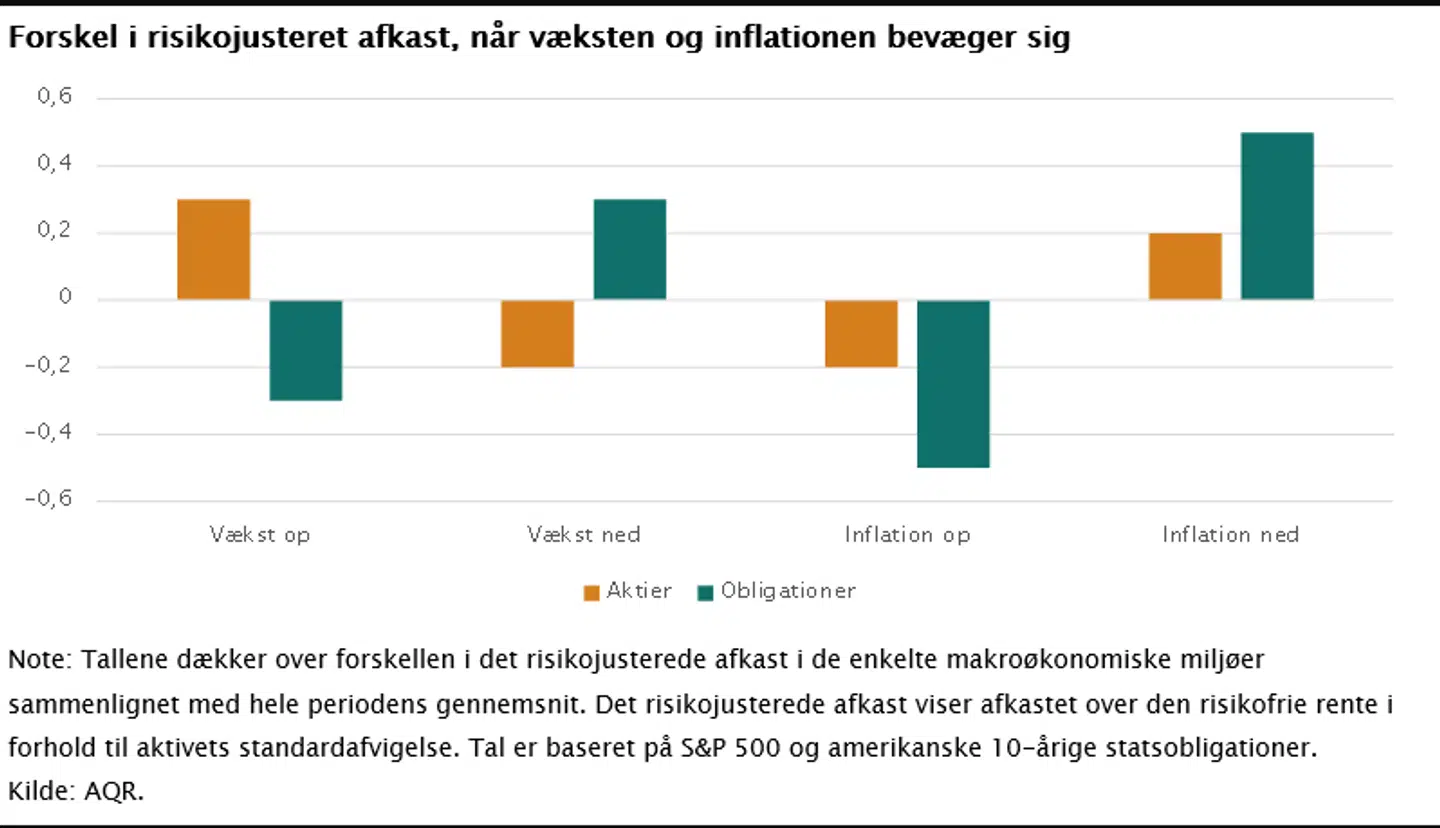

Som beskrevet i en artikel af det amerikanske investeringsselskab AQR bragt i The Journal of Portfolio Management er der grundlæggende to langsigtede faktorer, der påvirker afkastet på både aktier og obligationer og dermed også sammenhængen mellem de to aktivklassers afkast.

Læs også: Sådan får du råd til det gode liv, selvom du får en lav løn

Faktorerne er økonomisk vækst og inflation.

Økonomisk vækst er generelt godt nyt for aktieinvestorer, da det fører til bedre indtjening hos virksomhederne.

Stærkere økonomisk vækst er derimod negativt for obligationsejere, da øget aktivitet vil få renterne til at stige og dermed obligationskurserne til at falde.

Læs også: 7 ting du skal vide, inden du køber obligationer

Overraskelser i den økonomiske vækst vil derfor oftest få aktier og obligationers afkast til at gå i hver sin retning. Inflationen har derimod samme effekt på både aktier og obligationers afkast.

Stiger inflationen pludseligt, har det historisk fået aktiekurserne til at falde på grund af den øgede makroøkonomiske usikkerhed.

På samme måde har det fået centralbankerne til at hæve renten og dermed presse obligationskurserne ned.

Forskel i risikojusteret afkast, når væksten og inflationen bevæger sig

Siden år 2000 har den økonomiske vækst været den drivende faktor i sammenhængen mellem afkastet på aktier og obligationer, og afkastsammenhængen har derfor været negativ.

Det skyldes i høj grad, at inflationen i samme periode har været historisk stabil. Den pludselige inflation gjorde i 2022investorerne opmærksom på, at det ikke er en universel regel, at aktier og obligationers afkast har omvendt fortegn.

Læs også: 6 råd, hvis du overvejer at trække stikket fra arbejdsmarkedet før tid

Hvis den makroøkonomiske scene ændrer sigi en retning, hvor inflationen bliver sværere at forudsige, kan sammenhængen mellem aktier og obligationers afkast igen blive positiv.

Om vi rent faktisk er på vej ind i et nyt makroøkonomisk miljø med større udsving i inflationen, er svært af forudsige, men demografiske ændringer, ”reshoring”, hvor produktionen af varer flyttes tilbage til det oprindelige producentland, og klimainvesteringer kan alle føre til større udsving i priserne.

Derfor er risikoen for et mere foranderligt inflationsmiljø større end tidligere, og det kan få samvariationen mellem afkastet påaktier og obligationer til igen at blive positiv.

Læs også: Overvejer du at opkonvertere? Her er fælderne, du skal undgå - og et råd, der giver mere gevinst

Tal fra AQR’s analyse viser, at en klassisk portefølje med 60 pct. aktier og 40 pct. obligationer vil opleve næsten 20 pct. større udsving, hvis samvariationen mellem afkastet på aktier og obligationer vender tilbage til det niveau, der var typisk i perioden 1970-2000.

På samme vis vil de største tab i porteføljen potentielt øges med 30 pct. Hvis dette ender med at blive tilfældet, kan det som investor være en god ide at tilføje en tredje eller fjerde

aktivklasse til en balanceret portefølje med aktier og obligationer. AQR’s analyse viser, at blandt andet råvarer og såkaldte long/short-porteføljer, der kan tjene penge, både når aktier stiger og falder, kan være interessante byggeklodser i en balanceret portefølje, hvis aktierne og obligationerne begynder at svinge i takt.

Disse aktivers afkast har historisk haft lav eller ingen sammenhæng med afkastet på det brede aktiemarked.

Læs også: 7 gode råd: Sådan snakker du med dine børn om penge

Læs også: 7 lette råd: Sådan kommer du i gang med at investere

Del: