Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

I årevis har vi været vant til en markant vækst i Kina. Men covid-19 satte en foreløbig stopper for væksteventyret i Kina med lange nedlukninger, der bl.a. har fået virksomhederne til at genoverveje Kina som primært produktionsland.

I mellemtiden er global økonomi præget af en nedgang i lagercyklen og en efterspørgsel, der i overvejende grad er drevet af servicesektoren, og det kan mærkes i Kina, der primærter en industrination.

Læs også: Privatøkonom: Stor økonomisk gevinst til alle, der gerne vil arbejde til sent i livet

Første kvartal af 2023 bød på stor aktivitet efter genåbningen af Kina, men allerede i andet kvartal lader det til, at det økonomiske vækstmomentum er tabt.

Udflytning af produktion, også kaldet offshoring, til Kina, der har givetkinesisk industri medvind i en lang årrække, er ved at være ved vejs ende.

Det skyldes delvist, at det er blevet mindre fordelagtigt at flytte produktion til Kina, eftersom de kinesiske lønninger er vokset sammen med det generelle velstandsniveau.

Virksomhederne er derfor begyndt at flytte produktionen ud af Kina og til de omkringliggende lande, hvor lønudviklingen ikke har fulgt samme vækstspor, og produktionsomkostningerne derfor er lavere. Yderligere er der fra amerikanskside, og snart også europæisk side, lagt op til en begyndendereshoring.

Læs også: Totalkredit: Rentegyser – bliver det endnu et rentehop eller et rentestop?

Det indebærer, at virksomhederne flytter produktion tilbage til Vesten, da man ønsker at være uafhængig af Kina og det kinesiske styre. Denne udvikling vil dog tage flere år, men i mellemtiden er den kinesiske fremstillingsindustri presset af andre omstændigheder.

Kina er meget afhængig af den globale industricyklus. Der er medvind på en række parametre med aftagende inflation og et stærkt arbejdsmarked i både USA og Europa, men væksten er dog i høj grad isoleret til servicesektoren.

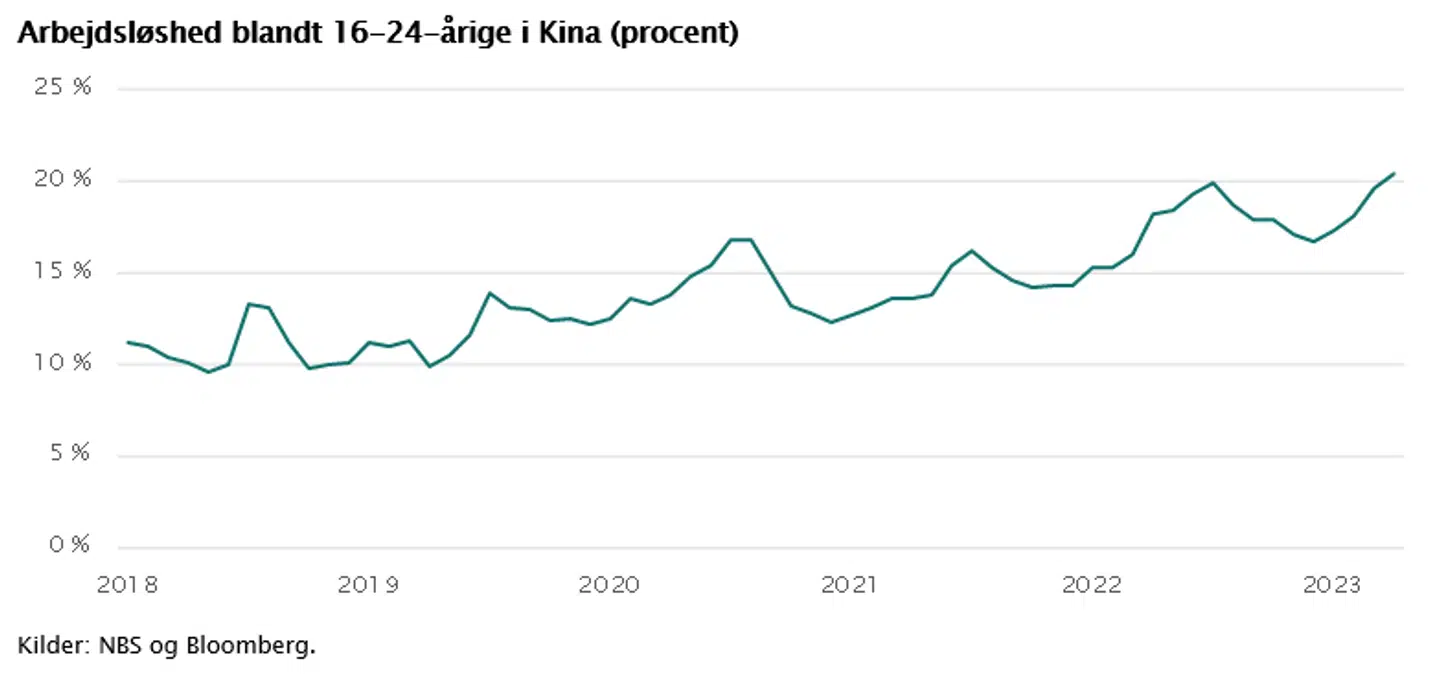

Vareefterspørgslen har derimod været mere afdæmpet i april og maj, og dethar sat sit præg på fremstillingsaktiviteten i Kina, der er af afgørende betydning for det kinesiske arbejdsmarked. Blandt andet derfor ser vi nu en ungdomsarbejdsløshed i Kina, der er oversteget 20 pct., på trods af at økonomien er i bedring efter nedlukningerne.

Læs også: Maj Invest: Indtjeningsvækst er afgørende for det langsigtede aktieafkast

Arbejdsløshed blandt 16-24-årige i Kina (procent)

Det er en væsentlig højere arbejdsløshed end de 5,2 pct., der er uden for beskæftigelse i den samlede kinesiske arbejdsstyrke, og det er en betydelig stigning fra de 9,9 pct.

arbejdsløse i samme aldersgruppe i april 2019, før pandemien brød ud. Goldman Sachs forventer endda, at arbejdsløsheden i denne aldersgruppe vil fortsætte med at stige i de kommende måneder, da en ny årgang af unge kinesere vil afslutte deres studier her til sommer.

Læs også: Den største fare ved P/E-tallet

Det betydelige mismatch mellem de unges kompetencer og de kompetencer, som arbejdsmarkedet efterspørger, er et problem, der ikke kan løses på kort sigt.

Det har betydning for den kinesiske økonomi, at der er så stor ubalance mellem den yngre arbejdskraft og arbejdsmarkedet, da den yngre del af befolkningen er særligt vigtig for at opretholde den kinesiske efterspørgsel på områder som uddannelse, leje af boliger, transport, kommunikation mv.

Regeringen i Kina har initieret en prioritering af ansættelse af de mange nyuddannede på tværs af statens arbejdspladser, men det vil ikke kunne mærkes på den kinesiske vækst lige foreløbigt.

For at få den kinesiske vækst i gang igen vil det kræve flere politiske initiativer.

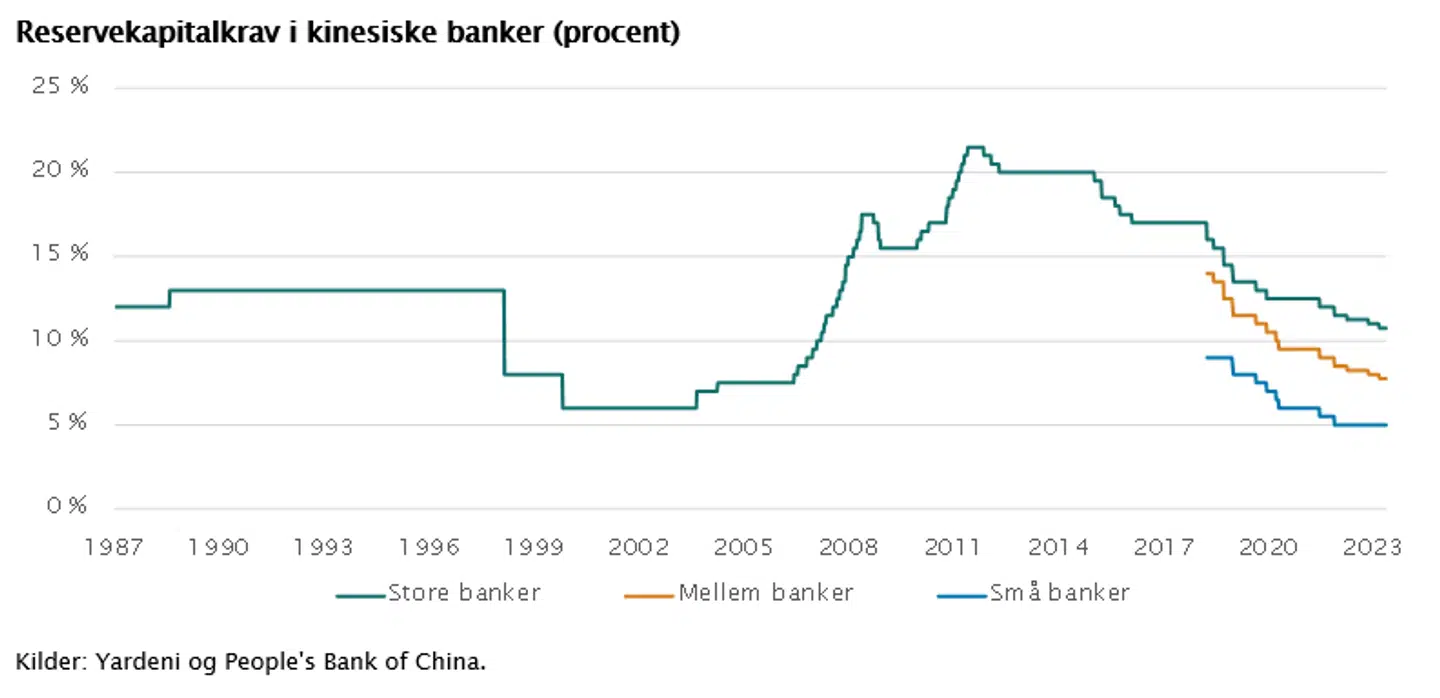

Derfor ser man nu hyppige lempelser af bankernes kapitalkrav, og i sidste uge kom det frem, at man er begyndt at arbejde på endnu en hjælpepakke til den gældstyngede ejendomssektor, der nærmest er gået i stå.

Læs også: Garvet investor: Det skal du holde øje med, når insiderne handler

Selvom den kinesiske regering endnu ikke har annonceret det konkrete indhold af den ventede hjælpepakke, steg kinesiske ejendomsaktier med mere end seks pct. samme dag, og det spinkle håb bredte sig også til råvaremarkedet, der oplevede stigende kurser.

Det vidner om ubalancer på finansmarkederne og en særlig uro på ejendomsmarkedet. Først når den kinesiske regering annoncerer tilstrækkelige økonomiske stimuli, vil man kunne forvente en tilbagevenden til de vækstrater, som vi har været vant til at se fra Kina tidligere.

Reservekapitalkrav i kinesiske banker (procent)

Se også: Aktieordbog: Det betyder investeringsbegreberne

Læs også: Investorerne har genfundet optimismen – alligevel kommer strateg med en advarsel

Del: