Inflation er på alles læber.

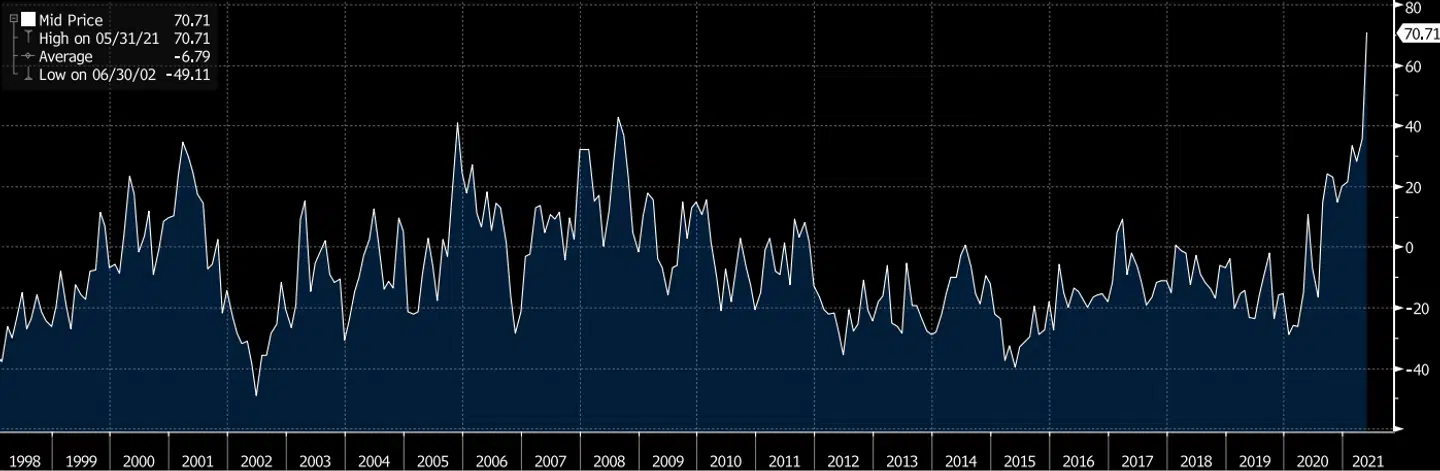

I det seneste fund manager survey fra Merrill Lynch ser de globale investorer nu stigende inflation som den største risiko for de finansielle markeder. Et markant skifte, efter at Corona i mere end et år har haft skurkerollen. Det er ikke kun det uventet høje amerikanske inflationstal i april, der er årsagen. Det er en erkendelse af, at det økonomiske afsæt nu er et helt andet end efter finanskrisen. Hvori består de forskelle, og hvad betyder det for aktiemarkederne, mv.?

Generaler har det med at kæmpe den foregående krig. Hvis regeringer og centralbanker begik en fejl i forbindelse med bekæmpelsen af finanskrisen, var det at reagere for sent og efterfølgende at stramme den økonomiske politik for hurtigt. Konsekvensen blev et årti, hvor lav vækst og truslen om deflation dominerede. I det miljø var obligationer et ideelt supplement til aktier: Når risikoen for økonomisk opbremsning og deflation dominerede, bremsede aktierne op, men netop i den situation viste obligationer deres værd som en sikker havn og et ideelt supplement til aktier. Det samme gjaldt i øvrigt vækstaktierne, der fik perfekte vækstbetingelser af de lave og faldende obligationsrenter. Så i en verden, hvor risikoen for deflation og lavvækst dominerer, har obligationer (og vækstaktier) en helt særlig rolle i en portefølje.

Sætter stimulanserne gang i inflationen?

Vejen ud af Corona krisen er helt anderledes eksplosiv end den tunge vej ud af finanskrisen, som kastede deflationære skygger i et årti. De økonomiske stimulanser fra den amerikanske regering har været mere end tre gange så store som efter finanskrisen – og med de planer, der ligger fra Præsident Biden, er det sandsynligt, at det finanspolitiske respons ender med at blive langt større. Den amerikanske centralbank har erkendt, at den tabte kampen om inflationen i årtiet efter finanskrisen – og skabte for lidt af den – og vil nu rette op på det ved at tillade en periode med inflation over 2%. De enorme stimulanser falder den gang - i modsætning til under finanskrisen, hvor husholdningers og bankers balancer lå i ruiner - på et solidt økonomisk fundament. Hvis investorernes inflationsfrygt får yderligere næring – og løftet i inflationen ikke er forbigående, men vedvarende – vil det have store konsekvenser for de finansielle markeder, og for hvad man skal have i sin portefølje.

Inflationsregimet bestemmer om korte eller lange obligationer er bedst

For det første vil en vedvarende stigning i inflationen generelt gøre ondt på obligationer – især obligationer med lang løbetid. De vil firkantet sagt miste deres rolle som stabilisator i en portefølje. Det investorerne frygter – inflation - er obligationernes største fjende. Skulle man være i tvivl om det, kan man bare kaste et blik tilbage i historien. I perioden fra 1962-1981 var helt korte obligationer/kontanter et væsentligt bedre supplement til aktier end lange obligationer. Lange obligationer gav lavere afkast og svingede mere i kurs end helt korte obligationer. Det mønster gjaldt i øvrigt for hele perioden fra anden verdenskrig til 1981: Her var helt korte obligationer/kontanter en bedre investering end lange obligationer. Det er et eget vigtigt faktum at være opmærksom på for os, som navnlig husker de seneste 20 år, hvor lange obligationer har givet meget høje afkast og været det ideelle supplement til aktier – det er ingen naturlov, at det forholder sig sådan!

Læs også: Lars Tvede: 'Det er et spøgelse, der går igennem stuen'

Aktier trives bedre end obligationer med inflation – til et vist punkt

For det andet klarer aktier sig bedre end obligationer, når inflationen stiger – især når inflationen stiger fra et lavt niveau, og stigningen forbliver moderat, og inflationen under 3%. Det er dog en sandhed med modifikationer. En række sektorer trives typisk bedre med stigende inflation og renter end andre: Banker, biler, kapitalgoder, råvarer, energi chipproducenter. Pharma, forsyning samt føde- og drikkevarer klarer sig typisk dårligere. Den første gruppe af aktier er cykliske valueselskaber, mens den sidste gruppe overvejende er defensive vækstselskaber. Value aktier fylder langt mindre i aktieindeksene – og vækstaktier mere - end tidligere, hvilket også vil udfordre aktierne som aktivklasse, hvis inflationen stiger mere end ventet. Fortsætter inflationen med at stige fra eksempelvis 3% op mod 5%, vil det skabe usikkerhed, højere afkastkrav og ramme mange selskabers margins – og så bliver stigende inflation dårligt nyt, også for aktier som aktivklasse.

Råvarer ligner det bedste inflationære alternativ

Så hvis inflationen for alvor slippes løs, er det hverken lange obligationer eller aktier, man skal læne sig op ad. De historiske erfaringer peger på, at det især vil være råvarer der tilbyder positive afkast. Tager man et kig på perioder med solide og vedvarende stigninger i inflation de seneste 80 år, har råvarer været den bedste aktivklasse. Flere andre faktorer trækker i samme retning: 10 år med faldende/stagnerende råvarepriser har dæmpet investeringer i miner, oliekilder, mv og lagt en dæmper på udbuddet. Råvarepriserne er lave i forhold til andre aktiver, eksempelvis aktier. Det er også positivt nyt for råvarerne, at der er udsigt til stigende investeringer i infrastruktur og herunder også grønne investeringer, ikke kun i USA, men også i Europa (den europæiske hjælpefond). En synkron genåbning af den globale økonomi efter Corona vil også understøtte råvarepriserne.

I perioder, hvor inflationen er blusset hastigt op, har korte obligationer som sagt været bedre end lange obligationer, fast ejendom har typisk klaret sig bedre end aktier, indeksobligationer har også været bedre end traditionelle obligationer. Value aktier har også gjort det bedre end vækstaktier i et stigende inflationsmiljø.

Den politiske dagsorden er inflationær

Er vi på vej ind i et nyt inflationsregime – eller er vi blot i et mellemspil med stigende vækst, inflation og renter, før de atter stabiliserer sig eller vender sydpå? Det er det store spørgsmål, som i sidste ende også bliver kraftigt påvirket af de valg, politikerne tager. Præsident Biden ser ud til at have (lige præcis) det politiske flertal, der skal til at gennemføre sin dagsorden med infrastrukturinvester, grønne investeringer, en større omfordeling gennem højere skatter på de rigeste, lavere skatter på lav- og mellemindkomster, en køb Amerika dagsorden, etc. Det er en dagsorden, som trækker i retning af en højere inflation – og som kan blive styrket eller bremset ved midtvejsvalget i november næste år. Den amerikanske centralbank ligner en velvillig medspiller. Mit gæt er, at man i mange andre lange vil skele til og kopiere Bidens dagsorden.

Men der er stadig stærke kræfter, som også dæmper inflationen (teknologi/produktivitet, en globalisering der nok er bremset op, men ikke afviklet, aldrende befolkninger, høje gældsniveauer), så en gentagelse af 60’erne og 70’ernes inflationsspiral tvivler jeg på. Men Feds ambition om i en periode at løfte inflationen til over 2% ser ud til at lykkes, og jeg tror, at inflationen de næste 10 år kommer til at ligge højere end i de foregående 10 år. Så vi skal være forberedt på, at obligationer i perioder bliver en mindre pålidelig og mere lunefuld allieret i porteføljerne - og at valueaktiers og råvarers tid i rampelyset kommer til at vare en rum tid endnu.

Læs også: Lau Svenssen: Vil et rentespring opad udløse krise på aktiemarkedet?

Læs også: Lau Svenssen: Hvem vil redde de nyrige børsbaroner?

Del: