Dele af aktiemarkederne viser i stigende grad tegn på boble-tendenser. De ekstreme stigninger i visse aktier med stærke tematiske historier, store stigninger i kursen på de mest shortede aktier; opblomstringen i SPAC-børsnoteringer (Special Purpose Acquisition Companies) samt stigningen i kryptovalutaer er klare indikationer på, at vi befinder os i et miljø med ekstrem overskuds- likviditet, som følge af pengeprintning, der søger et hjem.

På langt sigt følger aktiekurserne selskabernes indtjeningsevne, men undervejs kan de afvige fra fundamentale forhold på grund af overdreven optimisme eller pessimisme. Tidens tegn fortæller os, at vi er kommet ind i en af de mere spekulative perioder i nyere historie.

Faderen til value-investering, Benjamin Graham, sagde, at aktiemarkedet på kort sigt er som en stemmemaskine, der viser hvilke selskaber, der er populære og upopulære. Men på langt sigt vejer aktiemarkedet den fundamentale værdi af et selskab. Det er tydeligt, at der i dag afgives mange stemmer. Efter vores mening er markedstendenserne i stigende grad resultatet af en ændret markedsstruktur og adfærd, drevet af væksten i passive investeringer gennem indeksprodukter og ETF’er samt eksplosionen i private investorers aktie- handel gennem gearede optionshandler.

Stigning i passiv investering og EFT’er

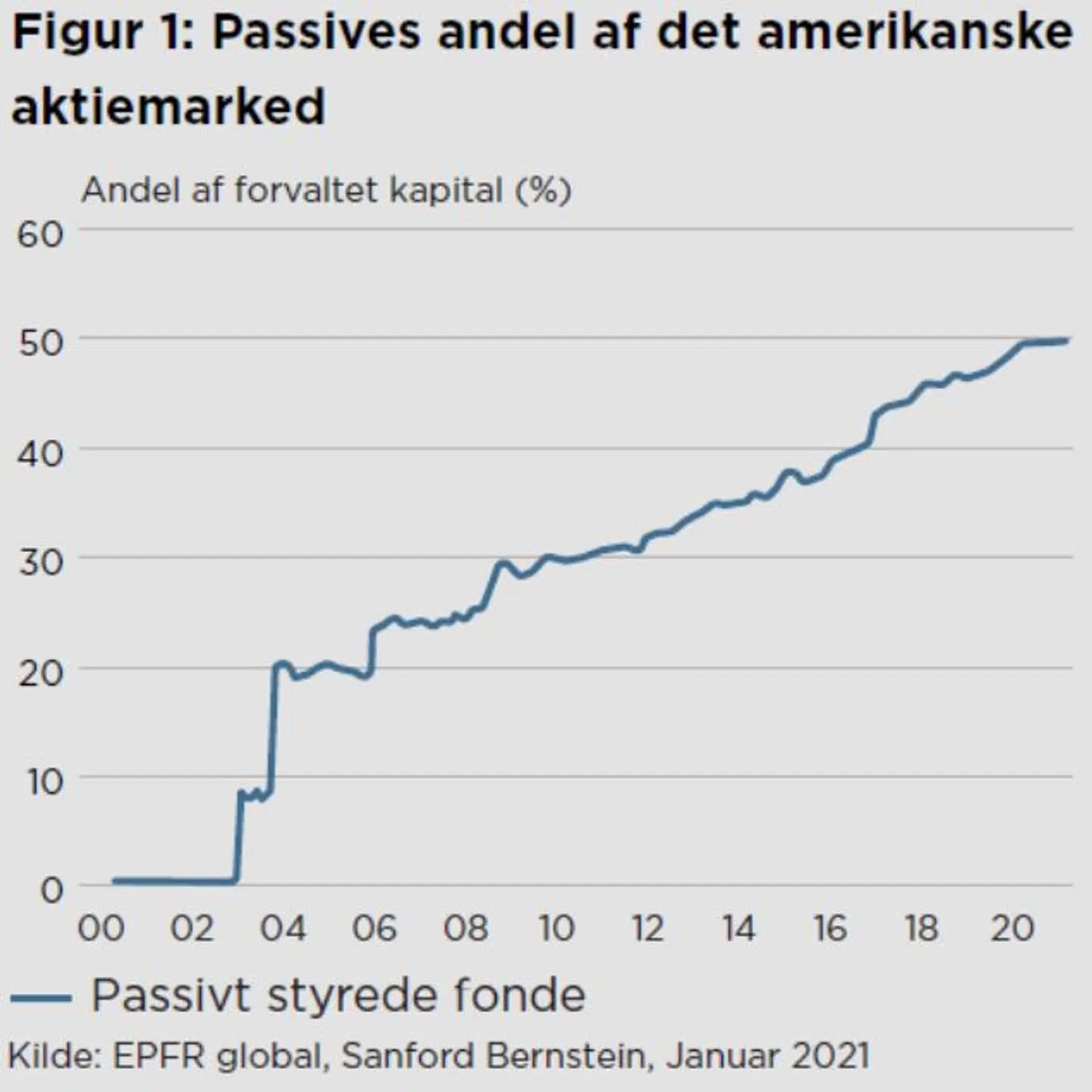

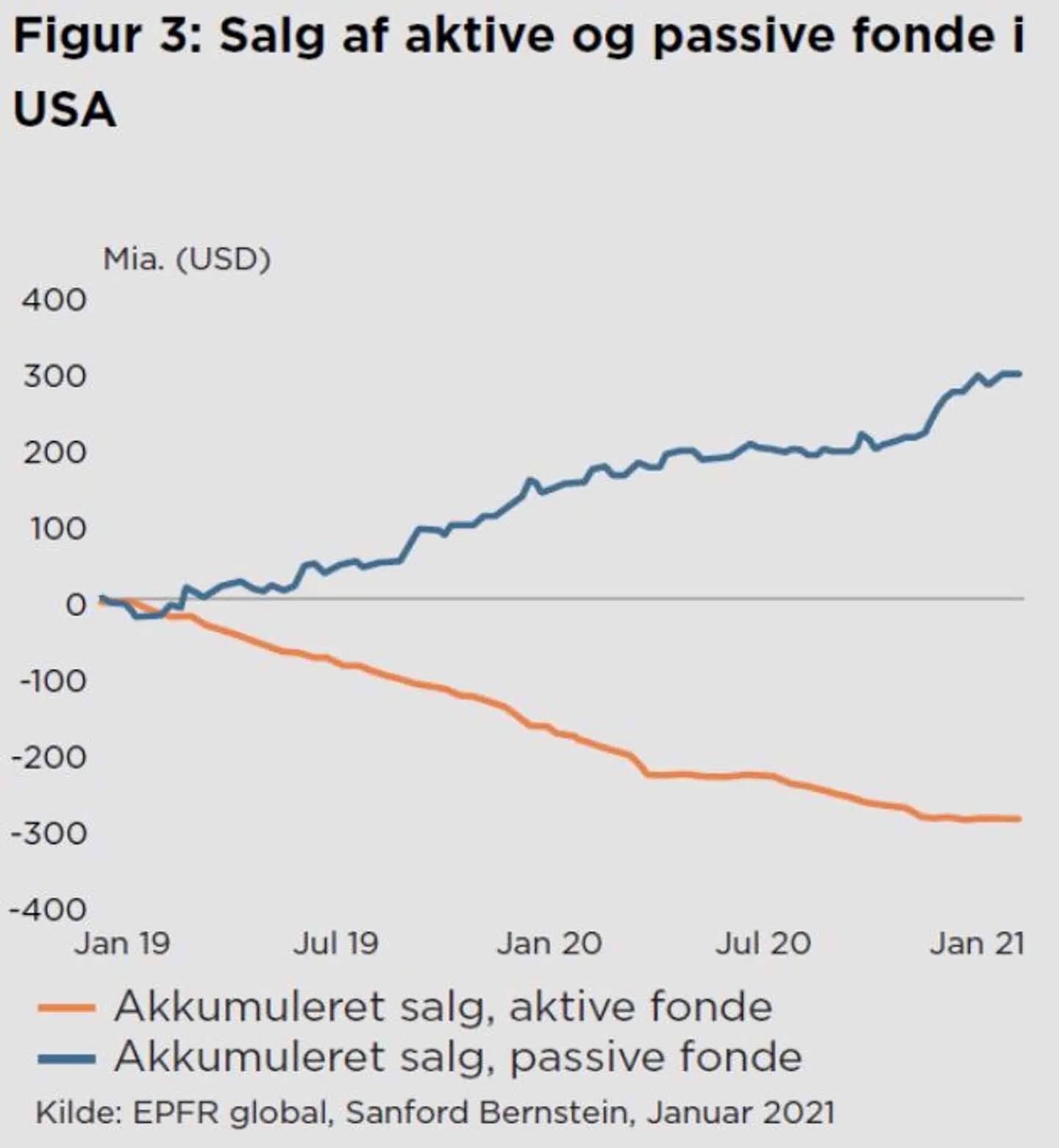

I løbet af de sidste 25 år har vi oplevet en voldsom vækst i passive investeringer gennem ETF’er. De fleste markedsdeltagere er uvidende om, at dette er blevet den primære måde, som amerikanerne investerer på i dag. Reguleringsændringer og ønsket om billigere produkter samt yderligere stærk påvirkning fra lobbyarbejde fra Vanguard og Blackrock – de to største udbydere af ETF’ere – har ført til en ubønhørlig strøm af kapital mod passive produkter. Resultatet er, at passivt forvaltede fonde i dag tegner sig for 50 pct. af de samlede aktiver under forvaltning i USA, som vist i figur 1. Desuden går mere end 100 pct. af likviditets-tilgangen til aktiemarkedet i dag til passive produkter, mens aktivt forvaltede produkter oplever store fald i kapital under forvaltning - se figur 3.

I begrænset omfang kan ETF’ere være et godt og billigt supplement til investeringspaletten, men tsunamien af passive strømme har nu nået niveauer, der gennem bobler har potentialet til at øge volatiliteten markant.

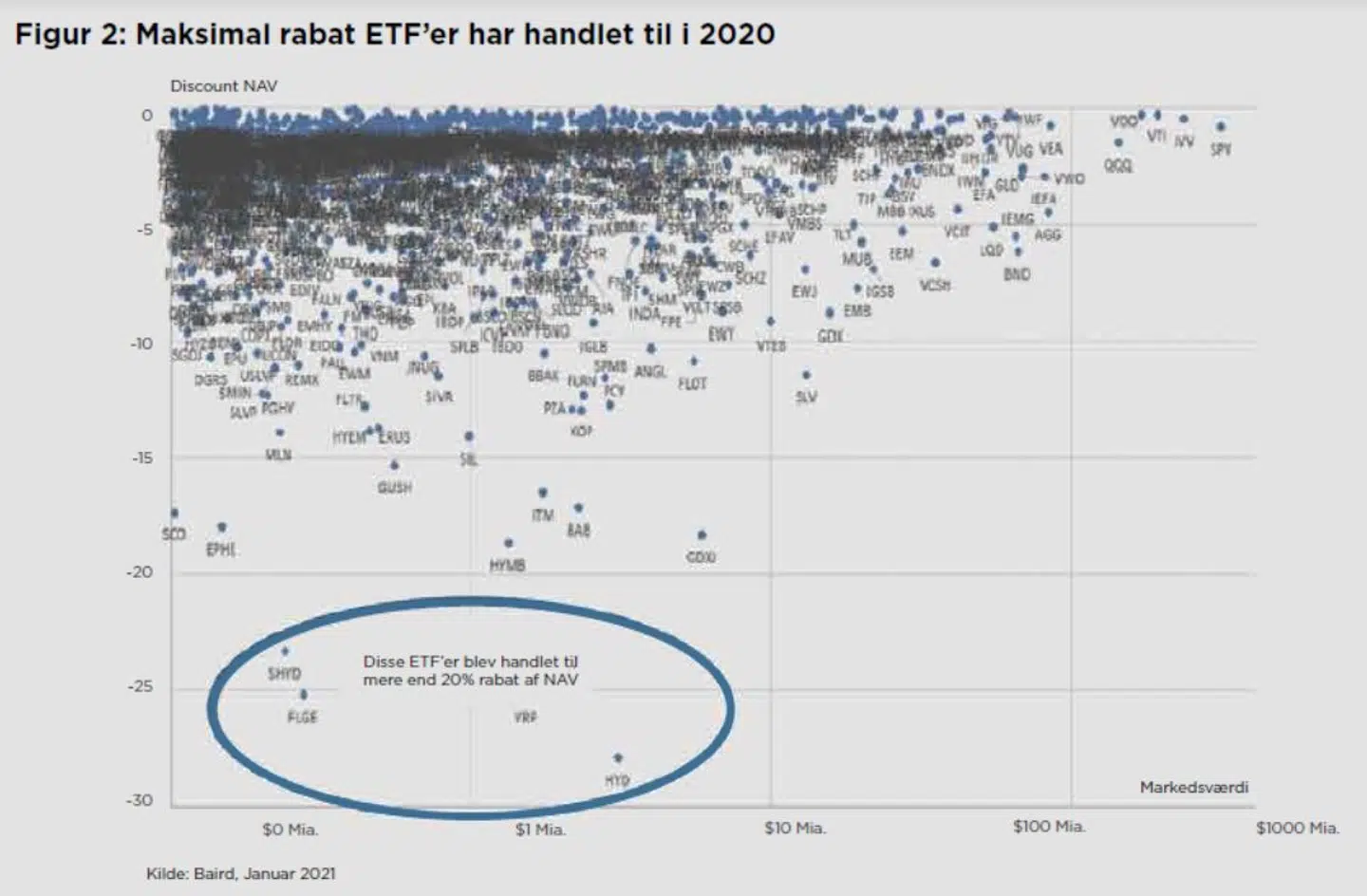

Et problem er, at ETF’er ikke altid giver det afkast, som man forventer. Hvis man sælger på det 'forkerte' tidspunkt, risikerer man at miste meget mere, end hvad man 'burde'. Dette skyldes, at prisen IKKE altid afspejler værdien af de underliggende aktiver (fondenes indre værdi/NAV). ETF’er kan handle med en stor rabat til NAV og føre til uforholdsmæssigt store tab sammenlignet med hvad, de forsøger at replicere.

Figur 2 viser den største discount til NAV, som alle større end $100 mio. ETF’er har set det sidste år. Der er et højt antal store ETF’er, der havde 5-10 pct. rabat til NAV på et eller andet tidspunkt i det sidste år og enkelte, der i kortere tid handlede med 25 pct. discount til NAV.

Mange ETF’er leverede ikke det afkast, de skulle i en situation med panik på markederne. Hvordan mon investorer i en aktiv investeringsforening ville reagere, hvis de fik barberet deres investering med 10 pct. i forhold til NAV. ETF’er anses som 'en gratis frokost', der giver markedsafkastet til meget lave eller ingen gebyrer. Men det holder ikke vand – der er en pris at betale.

Læs også: Simon Richard Nielsen: A.P. Møller, bitcoin, Elon Musk og hvorfor verden er af lave

Dette problem vil kun vokse, da stærke temaer og kortsigtede markedsluner driver mere og mere likviditet til dele af aktiemarkedet, der ikke er store nok til at håndtere det. Vedvarende energi er et godt eksempel. Antallet af vedvarende energi eller bæredygtighedsfokuserede ETF’er er eksploderet og har tiltrukket masser af likviditet, hvilket har drevet aktiekurserne op på det relativt beskedne antal selskaber, der er berettiget til at blive inkluderet i ETF’erne.

Hver nye dollar, der investeres i passive indeksfonde, skal købe værdipapirerne i benchmarkindekset. Disse køb har stor indflydelse på det underliggende værdipapir, da transaktioner sker uden fokus på prisen for de værdipapirer, de køber. Dette betyder, at momentum belønnes, da værdipapirer, der stiger i pris, tiltrækker yderligere købsbehov. Markederne bliver u-elastiske, og priserne drives meget mere op, end hvis købene blev foretaget af aktive investeringsforeninger, der har en holdning til prisen på værdipapiret.

Ifølge John Bogle, grundlæggeren af Vanguard, verdens største leverandør af indeksprodukter:

»Hvis alle indekserer, er det eneste ord, du kan bruge, kaos, katastrofe ... Markederne ville bryde sammen.« (John Bogle, maj 2017)

Hvad sker der, når passiv vækst til sidst topper ud, og passive investorer begynder at sælge, og der er meget få aktive investorer tilbage? Dette ville have været en teoretisk overvejelse for få år siden, men givet den fortsatte kraftige vækst i ETF’er – i dag en mindre og mindre urealistisk situation. Som følge af de passive investorers dominans bliver store op- såvel som nedture mere almindelige. Passiv dominans fører således til finansiel ustabilitet.

Læs også: Finale i serien "Sandheden og løgnen om Bitcoin" - skal du købe?

I begejstringen over lavere omkostninger er det sociale gode ved aktiv investering blevet overset. Investering handler om effektiv allokering af kapital. Historien har bevist, at en central planøkonomi, der tildeler kapital baseret på selskabets størrelse (som ETF’er) er mindre effektiv end en økonomi, hvor kapital allokeres i forhold til det forventede marginalafkast (som aktiv investering gør). I disse tider med øget fokus på bæredygtighed, burde en effektiv allokering af kapital være kernen i diskussionen. Effektiv kapitalallokering har en vigtig samfundsmæssig funktion og kan ikke praktiseres, hvis passive investeringer er dominerende.

Optionshandlens påvirkning af aktiemarkedet i USA

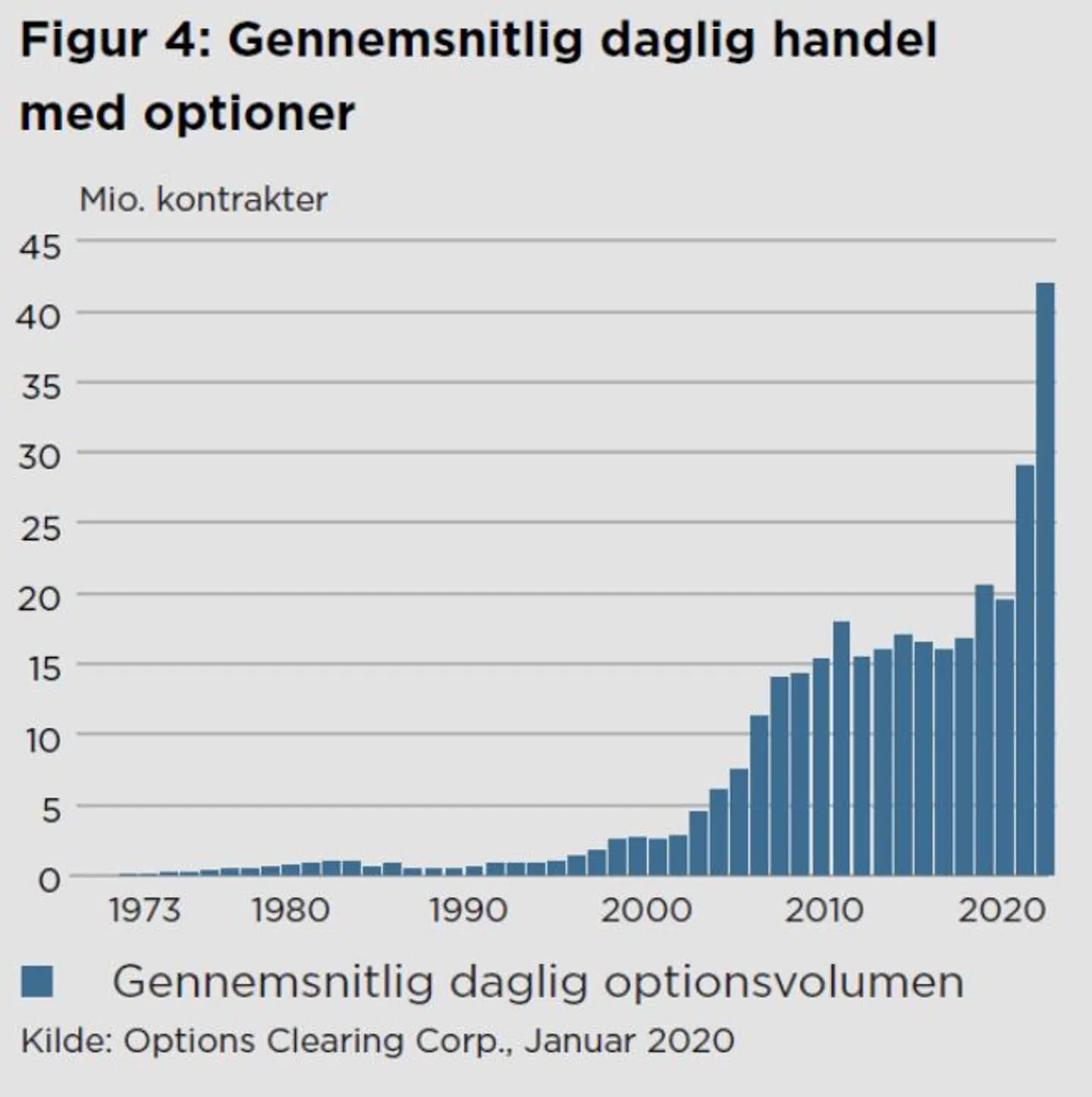

Optionshandlen har siden Finanskrisen ligget på omkring 15 mio. kontrakter om dagen, men i 2020 accelererede dette til ca. 30 mio. kontrakter, og i januar 2021 yderligere til ca. 40 mio. kontrakter dagligt - se figur 4 nedenfor.

Hovedparten af stigningen er kommet fra individuelle investorer, hvoraf mange var nye inden for optionshandel, og ofte købte og solgte man kun en enkelt kontrakt ad gangen. Hver optionskontrakt giver eksponering til kursudviklingen på 100 aktier og er på den måde en vej til at lave gearede investeringer i aktier.

Mens aktiemarkedet i dag generelt ikke er ekstremt højt prissat – givet historiske lave renter – er dele af aktie-markedet i en boble-fase.Morten Springborg, temaspecialist, C Worldwide Asset Mangement

Individuelle investorer købte primært de såkaldte call-optioner – hvilket giver indehaverne ret til at købe en aktie til en bestemt kurs.

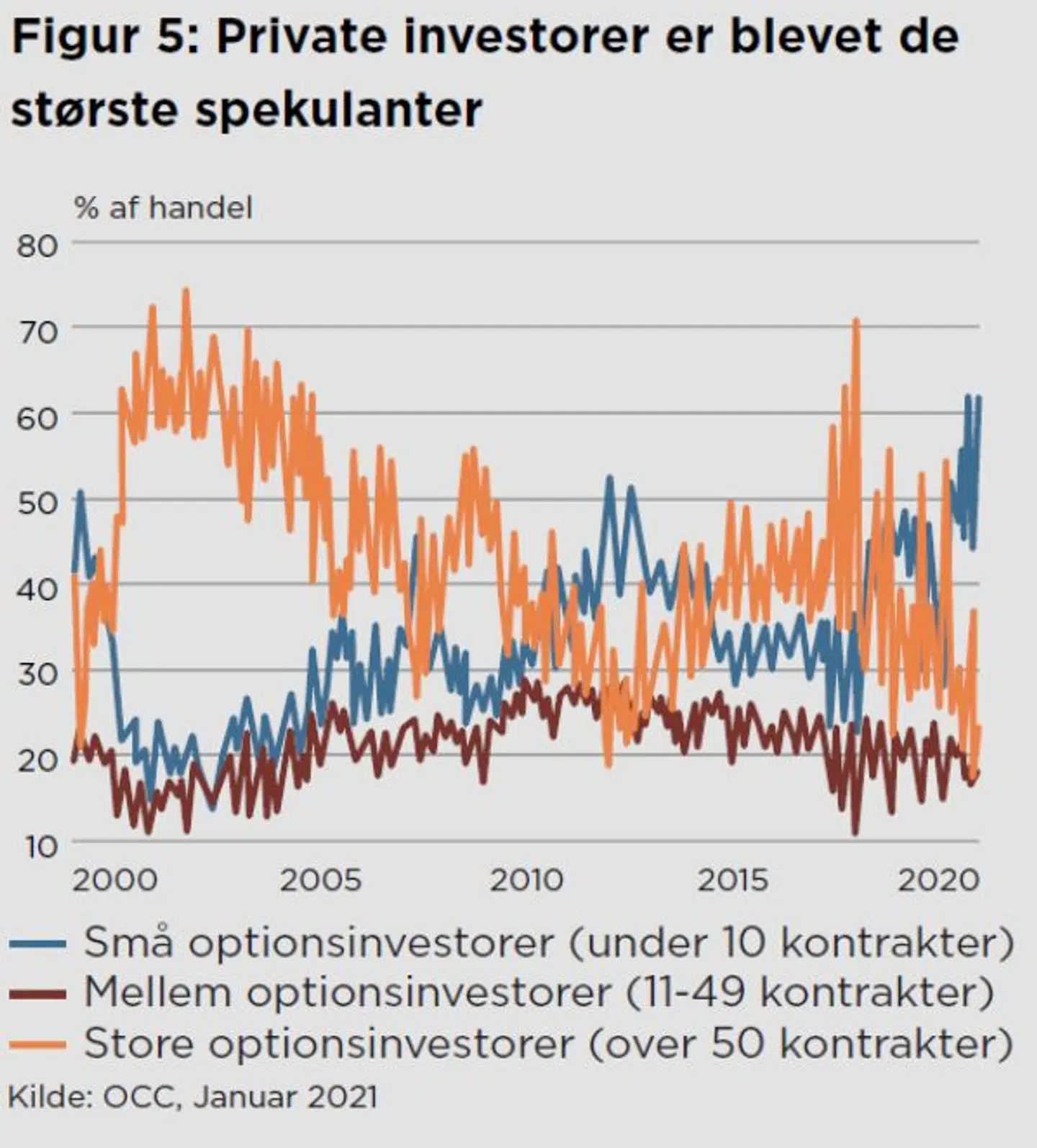

Stigningen af individuelle investorers options-handel førte til, at dette segment af markedet blev det dominerende i aktieoptionshandlen og nu udgør over 60 pct. af værdien af optionshandlen i USA - som det ses nedenfor. Den almindelige amerikaner begyndte i 2020 'at spille på børsen' som aldrig før, måske som følge af 'arbejde hjemmefra'-fænomenet, og fordi online-børsmæglere begyndte at tilbyde handel uden kurtage.

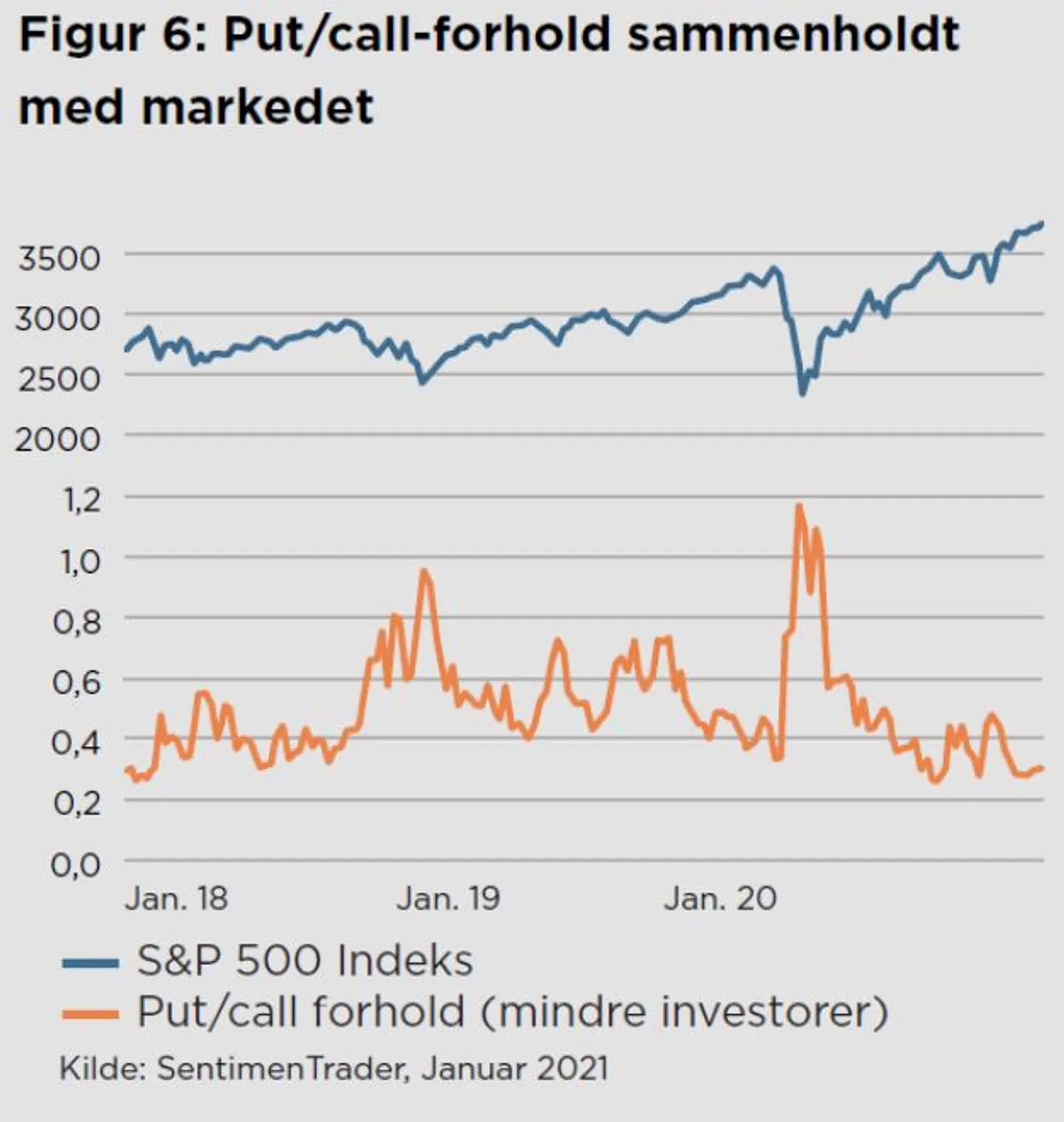

Tidligere, når private investorer har domineret optionshandlen, har markedet været tæt på en top, som f.eks. i 2000, 2008 og 2012. I dag er de private investorers andel højere end på noget andet tidspunkt i de sidste 20 år. Dette sker samtidigt med, at det såkaldte 'put/call'-forhold er på et historisk lavt niveau, og indikerer en meget positiv stemning blandt individuelle investorer (se figur 6).

Konsekvensen har tydeligvis været med til at drive aktiemarkedet opad. Når en børsmægler sælger en call-option til en investor, skal børsmægleren købe den underliggende aktie for at afdække sin egen risiko. På grund af den øgede u-elasticitet på aktiemarkederne - som følge af stigningen i passive investeringer - fører dette til stærkt stigende aktiekurser. Dette tvinger børsmægleren til at købe endnu flere aktier for at afdække sin position. Det er klart, at den samme dynamik opstår - blot med modsat fortegn - når markederne falder, hvilket reducerer værdien af 'call'-optionerne og fører til, at børsmægleren reducerer sin eksponering ved at sælge de underliggende aktier.

Stigningen i optionshandlen - sammen med de stadigt voksende passive og ikke prisfølsomme køb - leder til meget større udsving i aktiemarkedet. Når det går opad, hældes der benzin på bålet, og når det går nedad, accelereres bevægelsen tilsvarende. Covid-19- kollapset i aktiemarkedet for næsten et år siden er et eksempel på dette. Det førte til, at de private investorer hurtigt øgede 'put-call'-forholdet til historiske højder og derved forstærkede nedgangen i markedet - se figur 6:

Mens aktiemarkedet i dag generelt ikke er ekstremt højt prissat – givet historiske lave renter – er dele af aktiemarkedet i en boble-fase. Den fortsatte vækst i ETF’er samt privates aggressive køb af 'call'-optioner presser priserne op i stadigt mindre og mindre prisfølsomme segmenter af markedet. Man skal være opmærksom på, at det hurtigt kan gå den anden vej, hvis likviditets-strømmen vender. Aktive, fundamentalt drevne investorer vil ikke nødvendigvis træde ind og understøtte aktier til høje priser, der hidtil er blevet bestemt af 'blinde' spekulative køb af private og passive investorer.

Læs også: Kommentar: Valg af investeringsforening for passive investorer

Del: