Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Den store hollandske koncern med 79.000 medarbejdere er ude i høj sø. Selskabet har netop udsendt sit Q3-regnskab. Det sker efter en forudgående profit warning. Selv om balladepunktet er alvorlige problemer i USA med udstyr til hospitaler inden for respiratorer, så er det formentlig også et mere generelt advarselssignal omkring muligheden for sådanne uventede afbræk og angående generelt pres på indtjeningen i indeværende år.

Der er gået UDU i en række forhold, og derfor er de normalt stabile markedsforhold inden for medicotekniske produkter ikke længere gældende. Hos Philips er der produktionsmæssigt fortsat problemer med tilførsel af komponenter og priserne kan ikke forhøjes i et tilsvarende tempo, så man kan få dækket merudgifterne. Reduceret output er hård ved indtjeningen, da man dækningsbidraget er højt.

Yderligere er der fortsat uorden i det normale behandlings-flow på hospitalerne. Sammen med merudgifter fra håndteringen af Corona har det ført til reduktion i indkøb af nyt udstyr, altså en form for ”Corona-tømmermænd”.

Læs også: Lau Svenssen: Nordea trimmer sig til fremgang

Da denne form for virksomheder har høje faste omkostninger, bliver indtjeningen klemt indtil der atter kommer normale tilstande. Philips er med andre ord klemt både omkring leveringsevne og salg. Ikke godt.

Pointen kan dog også siges at være delvis selvforskyldt, idet ledelsen ikke har være proaktiv i at modgå udfordringerne. Nu er der dog blevet grebet håndfast ind ved at udskifte topchefen pr. 15-10. Roy Jakobs er ny mand på broen, og han har straks lanceret afskedigelse af 4.000 medarbejdere. Philips skal gøres mere adræt og fleksibel for at kunne klare sig under de skærpede markedsforhold.

Advarsel i relation til de danske nicheselskaber inden for medico

I aktiemæssig sammenhæng er der to vigtige punkter at forholde sig til for danske investorer. Vi har jo en hel samling af normalt stærke medico-selskaber placeret i hver sit produktområde: Ambu, Coloplast, Össur og ChemoMetec plus fabrikanterne af høreapparater Demant, GN Store Nord og det endnu ikke børsnoterede WS Audiology.

I kraft af deres specialisering i nichemarkeder er der ingen decideret fællesnævner. Uanset det ser der ud til at være en række problemer med følgevirkninger af Corona, som forstyrrer genrejsningen. Det eneste selskab, som ikke ser ud til at være ramt af modvind og bøvl, er ChemoMetec, som vokser videre.

Coloplast er orienteret mod fremstilling af forbrugsartikler og afsætningen følger samme mønster. Udskiftning og fornyelse af medicoteknisk udstyr er derimod ramt. De svenske selskaber Elekta og Getinge arbejder også for at komme tilbage på sporet. I Tyskland har Fresenius koncernen måttet advare om mismatch mellem indtægter og udgifter.

Her er der især problemer på centre med dialysebehandling, hvor udgifterne løber fra vilkårene i aftalerne om at yde denne behandling. Løn og personale er flaskehalsen. Regningen på merudgifterne kan (i første omgang) ikke sendes videre.

Læs også: Simon Richard Nielsen: Denne legendes strategi kan få sit helt store comeback resten af årtiet

I praksis tager det tid at finde ind i nye rammer, idet de tidligere betingelser ikke ser ud til at vende tilbage. Verden har ændret sig, og der skal spares og styres bedre i sundhedssektoren. Pengene røg afsted med Corona. Derfor er det svært at vurdere indtjeningsevnen, og aktiernes kursdannelse er blevet svær at håndtere.

Uklarheden ser især ud til at ramme forholdene for høreapparater, som sælges i et mere åbent marked med varierende regler for tilskud. Privatpersoner er mere strikse med indkøb end offentlige eller kollektivt organiserede sundhedssystemer.

Den anden problematik angår de aktiemæssige konsekvenser. Der er indtrådt et afbræk i den (og derfor muligvis forhenværende?) robuste og høje indtjening, som gav aktierne grundlag for et højt prisniveau vurderet ud fra P/E og andre nøgletal.

Yderligere viser Philips problemer med produktkvalitet, at det er særdeles dyrt at udbedre allerede leveret udstyr. I tilgift må der i USA påregnes at følge retssager, erstatningskrav og muligvis bøder. Det store tab i år på 1,5 mia. euro skyldes således især nedskrivninger (1,3 mia. €) og merudgifter til forbedring af allerede leveret udstyr.

Balladepunktet gør sig gældende, fordi der er tale om livsvigtig behandling. Her er risikoen for høreapparatselskaberne begrænset, hvis noget går galt. Ambu er mere direkte eksponeret med sit udstyr. Coloplast beskæftiger sig til dels med løsninger anvendt inde i kroppen, men hovedvægten er plastposer, som sidder fastgjort uden på kroppen. Össur fungerer som en form for industriel bandagist. ChemoMetec sælger udstyr til laboratorier, hvilket burde give lav risiko.

Philips

Den store koncern har næsten afviklet alle sine aktiviteter på forbrugermarkedet. Den strategiske satsning har været rettet mod medicoudstyr med høje krav til kvalitet og sikkerhed. Her har Philips fordele i kraft af sin størrelse, som giver kunderne vished for evnen til at supportere et avanceret klinisk instrument mange år ud fremtiden.

Læs også: Euroinvestors Valgpanel: 'Skat på investering lider en kummerlig tilværelse under valgkampen'

Den nugældende afsporing prøver man at rette op på hurtigst muligt. Et afgørende punkt i den nye plan for fremtiden er derfor at genskabe tilliden til selskabet og dets produkter – koste hvad det vil.

Det burde kunne lykkes, og dermed er der udsigt til genrejsning af indtjeningsevnen. Indeværende års resultat er rædselsfuldt, og den løbende indtjening skal også forbedres markant før Philips som aktie finder nåde for investorernes hårde blik. Alt skal gøres meget bedre.

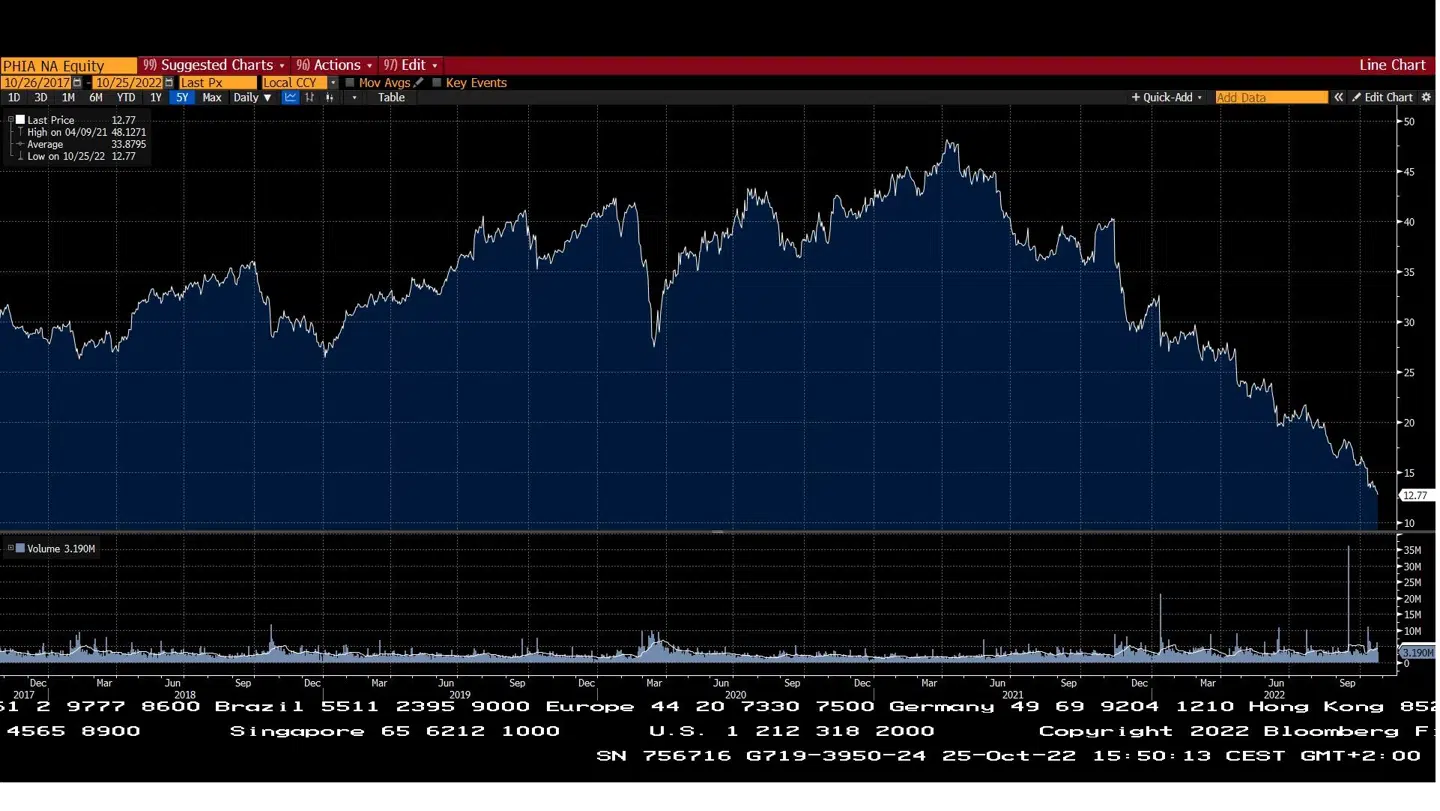

I realiteten er Philips havnet i en situation, hvor et take over bud er blevet en mulighed. Før en køber tør tage fat på en så stor opgave (børsværdien er: 884 mio. aktier á 12,8 euro = 11,3 mia. euro), ønsker køber sig vished for størrelsen af de mulige erstatningskrav og eventuelle bøder. Der findes intet svar herom. Derfor er Philips formentlig midlertidigt fredet lige i øjeblikket, og det kan vel tage et par år at få afklaret down side risk.

Aktiekursen (12,8 euro) er nærmest havareret efter en flot optur med 50 euro som toppunkt.

Indtjeningen (fraregnet de særlige poster) for Q1-3 ligger på 0,55 euro pr. aktie. Inden problemerne ramte i 2021 var niveauet rundt 1,3 € pr. aktie. Indre værdi er på 16,3 euro. Som investor bliver man ikke afskrækket af disse nøgletal men tværtimod inspireret til at overveje, om man tør satse på genrejsning eller et take over bud på en virkelig stor koncern, som er kommet i uføre. Vejen ud af skoven kan dog blive lang for Philips, så det er nok klogt at tøve indtil tågen begynder at lette.

Lau Svenssen ejer ikke aktier i Philips.

Læs også: Økonomisk rådgiver: Prisboble skal punkteres med nålestik

Læs også: Lau Svenssen: NASDAQ kurskurven L-Y-V og udsigt til sektorrotation

Del: