Morten Springborg: Kortsigtet optur for valueaktier aktualiserer langsigtet debat

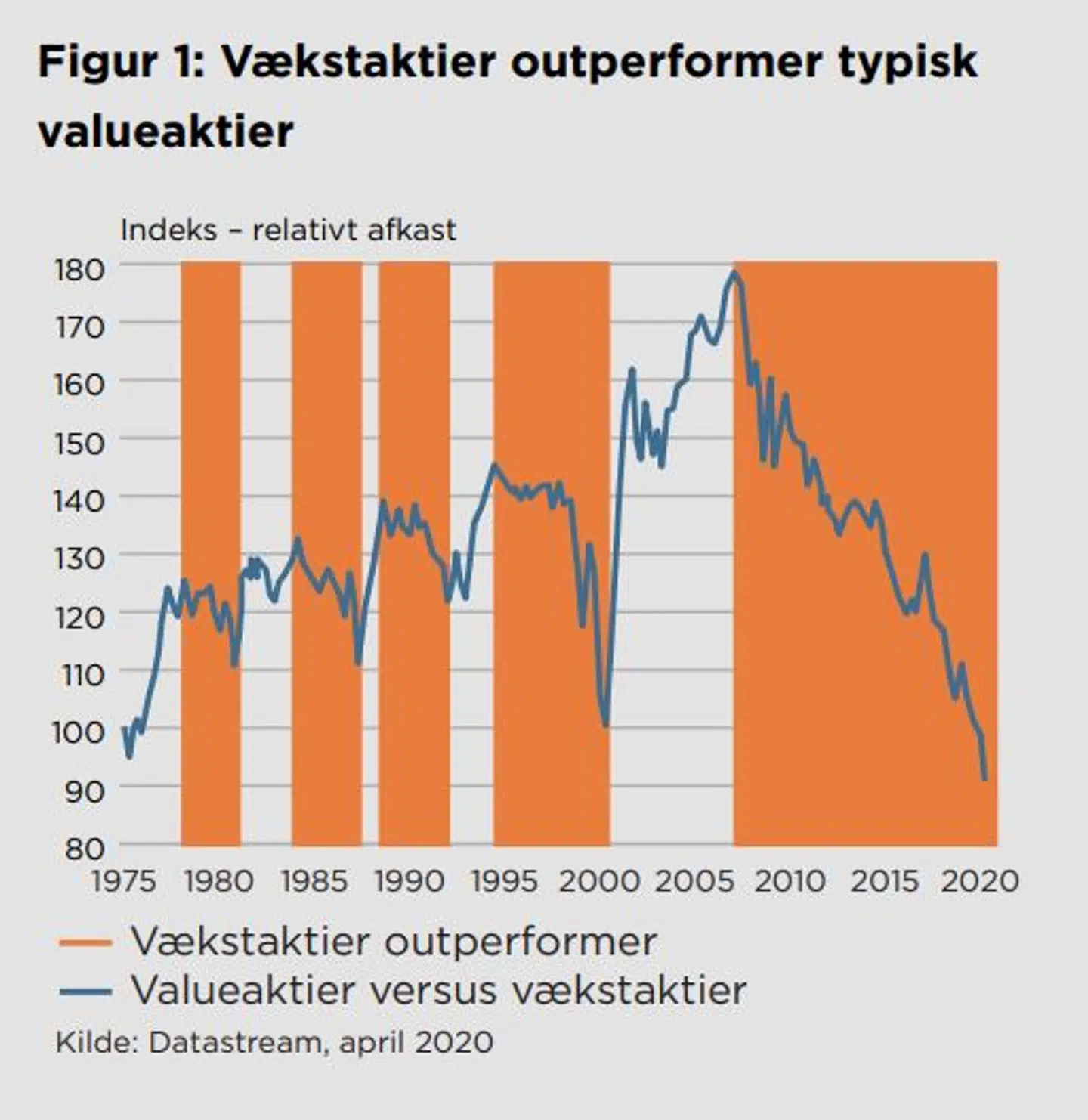

Valueaktier har ikke klaret sig godt i forhold til vækstaktier siden slutningen af 2006 (Figur 1). En mindre fremgang til valueaktier siden juni 2020 aktualiserer dog debatten om den fremtidige relative udvikling.

Er valueinvestorenes drøm om en forestående langstrakt outperformance af valueaktier forestående? Eller er miljøet for såkaldt valueinvestering permanent reduceret til kortvarige perioder med acceptabel performance under en ellers langstrakt trend, hvor valueaktier gradvist får mindre og mindre vægt i aktiemarkedet?

2020 har været et usædvanligt investeringsår. Efter de store kursfald i starten af året har det efterfølgende opsving også været usædvanligt. Opgangen siden lavpunktet i slutningen af marts blev fortsat drevet af de historisk ledende vækstaktier – og ikke som typisk i en hurtig opgangsperiode af valueaktierne, der primært består af finans-, energi- og kapitalgodeselskaber.

På det seneste har vi dog set disse selskaber klare sig lidt bedre. Set i sammenhæng med den lange periode med dårlige afkast fra valueaktier og høje afkast fra vækstaktier er det relevant at spørge, om valueaktier er ved at gøre comeback?

Vi investerer i såkaldte Compounder-selskaber, som, vi tror, kan øge deres indtjening mere end BNP-væksten år efter år gennem profitable investeringer i deres forretningMorten Springborg, temaspecialist, og David Rindegren, porteføljeforvalter, C Worldwide Asset Mangement

Inden vi deler vores synspunkter i denne debat, kan det være nyttigt at få et par begreber på plads. Den fundamentale værdi af et selskab er for os relateret til selskabets indtjeningsudvikling – eller som Warren Buffet siger: ”Vækst og value er to sider af samme mønt”. Vi køber ikke påstanden om, at man enten er value- eller vækstinvestor. Der skal helst være værdi i alle investeringer, man foretager. Men traditionelle valueaktier beskrives ofte lidt snævert som aktier med en lav prisfastsættelse målt ved en lav Kurs/Indre Værdi (K/I) eller Pris/Indtjening (P/E). Vækstaktier beskrives tilsvarende som aktier med en vækstrate højere end markedets, og de handles ofte med en høj prisfastsættelse.

Vi investerer i såkaldte Compounder-selskaber, som, vi tror, kan øge deres indtjening mere end BNP-væksten år efter år gennem profitable investeringer i deres forretning, og hvor størstedelen af selskabets værdi er forankret i den fremtidige vækst og ikke i den historiske udvikling. Vi leder efter selskaber, som vi tror, vil være markant større om 5-10 år, og selvfølgelig betaler vi ikke mere for dem, end hvad, vi tror, de er værd.

Vi undgår ikke nødvendigvis selskaber, inden for hvad der traditionelt opfattes som valuesektorer, såsom finans- og kapitalgodeselskaber. Men hvis vi investerer i disse sektorer, investerer vi i selskaber, vi tror kan vokse, for det er kun lønsom vækst, der skaber langsigtet værdi.

Den største gruppe af selskaber inden for vækstaktierne er teknologiaktier. Udsigterne for vækstaktier er derfor tæt forbundet med udsigterne for teknologiaktierne. Den digitale transformation sammenholdt med de nye digitale forretningsmodeller, hvor den marginale produktionsomkostning er tæt på nul, betyder, at disse selskaber har været i stand til at vokse hurtigt og profitabelt ofte på bekostning af traditionelle selskaber, der sælger fysiske varer.

Traditionelle valueinvestorer, der fokuserer på værdiansættelsesmodeller som Kurs/Indre-værdi, vil ikke kunne værdiansætte disse selskaber korrekt, da selskaberne skaber værdien fra immaterielle aktiver, der ofte ikke fremgår af selskabernes balancer.

Mange af de langsigtede tendenser, der driver teknologisektoren, accelerer under corona-pandemien. Kreditkortoplysninger fra Bank of America viser ikke overraskende, at under nedlukningen udgjorde onlinehandel tæt på 30 pct. af al handel med kreditkort. Dette skal sammenlignes med 15 pct. før pandemien. Historisk har væksten i brugen af kreditkort været 1-1,5 procent point om året. Dette tyder på, at vi har set øget brug af kreditkort svarende til 15 års vækst på blot 15 uger. Denne observation er bekræftet af flere af vores porteføljeselskaber, og undersøgelser viser, at disse adfærdsændringer som regel hænger ved.

Vi har i løbet af foråret talt med en række industrieksperter for at forstå selskabernes migrering af it-infrastrukturen til skyen (Cloud Computing), og alt peger på, at pandemien har fremskyndet transformationen til skyen. Ikke mindst sigter selskaber, der tidligere talte om en 5-10-årig transformationsperiode, nu mod 2-3 år i stedet.

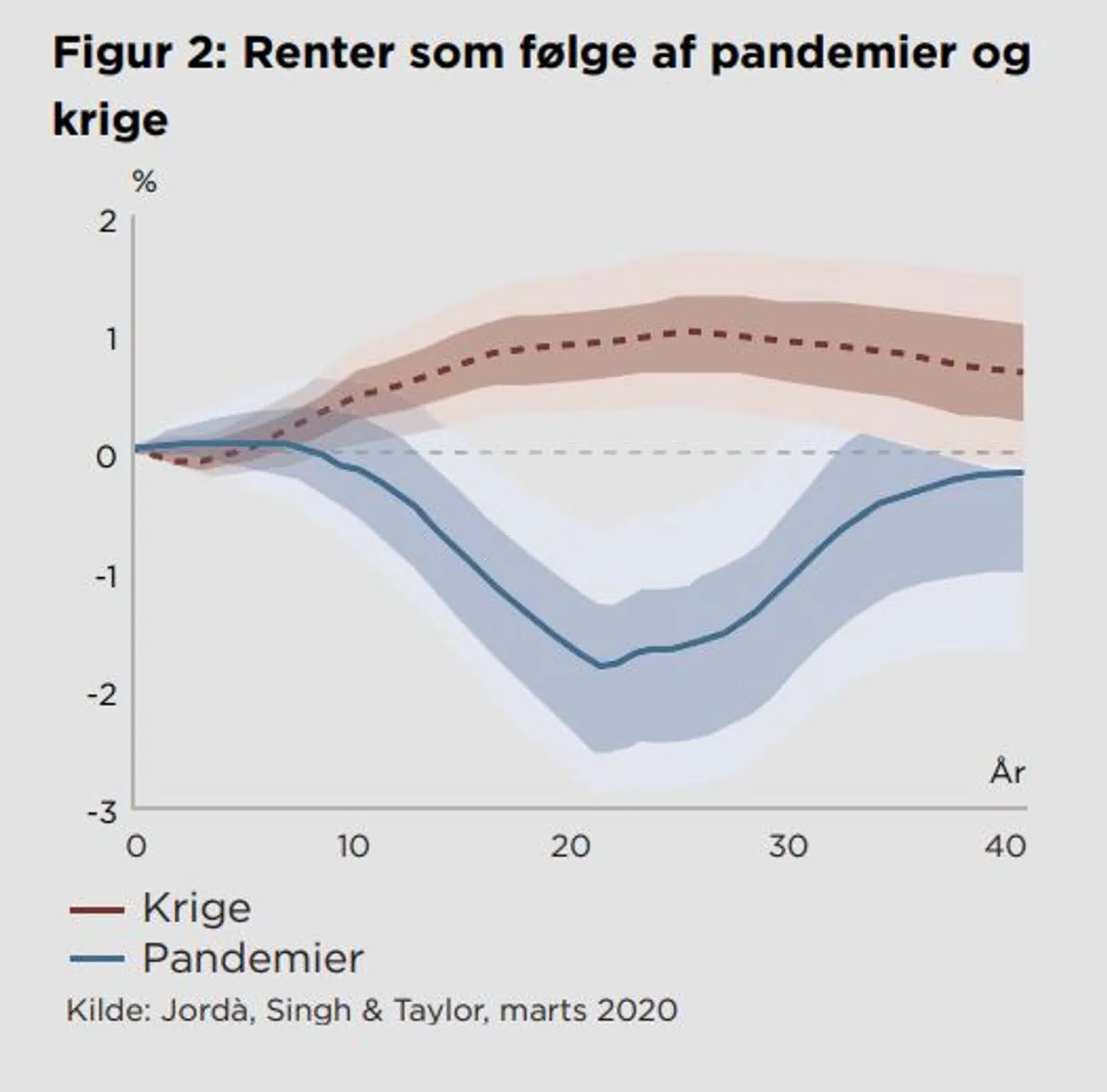

Pandemien kan ligeledes få betydning for den langsigtede renteudvikling, som er en af de vigtigste langsigtede faktorer for vækstaktier. En undersøgelse af 12 historiske pandemier og deres effekt på renterne, foretaget af Òscar Jordà, Sanjay R. Singh og Alan M. Taylor, viser, at renterne forbliver på et lavt niveau i helt op til 40 år efter en pandemi. Dette til forskel fra perioder efter krige, hvor produktions- og kapitalapparatet bliver ødelagt, jf. figur 2.

Krige får inflationen til efterfølgende at stige, fordi der er stor efterspørgsel som følge af behovet for at genopbygge økonomien. “Krigen” mod corona-pandemien har i sagens natur ikke medført fysiske ødelæggelser af kapitalgoder.

Analysefirmaet Goldman Sachs fremhæver høj gældsætning og lav nominel vækst som to nøglefaktorer, der vil præge udviklingen fremover (de nævner desuden lav inflation og den fortsatte digitale udvikling). Som respons til de økonomiske konsekvenser af nedlukningen pga. corona-pandemien har nogle lande iværksat hjælpepakker svarende til 10-20 pct. af BNP, hvilket forøger den allerede høje gældsætning.

Goldman Sachs konkluderer; “... medmindre de grundlæggende elementer bag den lave nominelle vækst, de lave obligationsrenter og indtjeningsudsigterne ændrer sig, eller den digitale udvikling bliver væsentligt udfordret, vil rotationer mod valueaktier være kortsigtede og ikke langsigtede”.

Vi er således nået frem til de afgørende nøglefaktorer, i forhold til udfordring af vækstaktierne fremadrettet. Det historiske mønster, hvor obligationsrenterne forbliver lave i lang tid efter en pandemi, vil i kombination med de tiltagende deflationære kræfter drevet af den teknologiske forandring og øget gældsætning, holde valueaktiernes bedste hjælper, inflationen, i skak.

Vi er af den faste overbevisning, at det langsigtet er indtjeningsvæksten, som driver kursudviklingen på et selskab.Morten Springborg, temaspecialist, og David Rindegren, porteføljeforvalter, C Worldwide Asset Mangement

En af de langsigtede drivkræfter for økonomisk vækst, nemlig den demografiske udvikling, er stort set upåvirket af Corona-pandemien. Selvom man kunne hævde, at den aftagende eller i nogle tilfælde negative befolkningstilvækst, vi ser i visse lande, ville mindske arbejdsstyrken og øge lønninger og inflation, er dette ikke sket i fx Japan, hvor denne udvikling har været mest udtalt.

I de kommende år vil meget store dele af verdensøkonomien opleve en tilsvarende aldring, hvilket vil virke deflationært pga. faldende efterspørgsel i takt med at befolkningerne bliver ældre.

Vi er af den faste overbevisning, at det langsigtet er indtjeningsvæksten, som driver kursudviklingen på et selskab. Derfor er den bedste langsigtede investeringsstrategi at finde de selskaber, som med høj sandsynlighed kan levere en pæn indtjeningsvækst.

Som vi har beskrevet, er der flere faktorer, som understøtter en fortsat positiv udvikling for vækstaktier: udsigt til fortsat lave renter og lav inflation trods de store penge- og finanspolitiske hjælpepakker, corona-pandemien accelererer den digitale transformation til fordel for de store dominerende teknologi- og internetselskaber. Endelig må vi som følge af demografisk aldring af verdensbefolkningen forvente en relativ lav nominel økonomisk vækst fremover, hvorved de selskaber, der trods dette kan vokse drevet af tematisk vækst, vil blive endnu mere efterspurgte.

Omvendt er det uden udsigt til stigende inflation og højere vækst svært at se varig medvind til valueaktierne, da deres udsigter afhænger af inflation og cyklisk vækst. Efter vores bedste overbevisning vil det at vente på, at traditionelle valueaktier permanent gør come-back være som at vente på Godot. Brug i stedet dine penge og dine ressourcer på selskaber, der over tid bliver større og mere værdifulde – Compounder-selskaber.

Læs også: André Thormann: Aktie A eller B? Her er 3 tommelfingerregler, du bør huske

Læs også: Bodil Gantzel: Hvad er din plan? - Få styr på din strategi

Læs også: Michelle Nørgaard: Midt i regnskabssæsonen - her er 3 aktier til kort og langt sigt